金徽酒,北派白酒之一。

做为白酒江湖三大门派(川派、江淮派、北派)之一的北派一直都是比较弱于其它两派。个中缘由应该有许多,所以以后还需要北派酒企共同努力才是。

一、接下来看一下业绩。

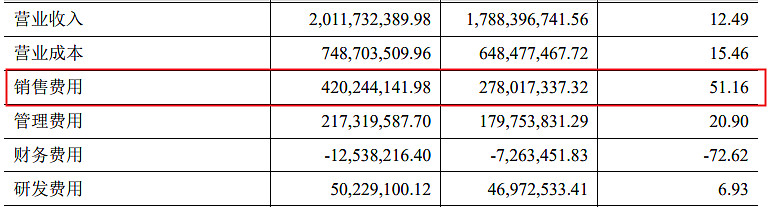

2022 年实现营业收入 20.12 亿元,较上年同期增长 12.49%,归属于上市公司股东的净利润 2.80 亿元,较上年同期下降 13.73%。

初看这业绩是属于典型的增收不增利,估计是加大了推广力度,造成费用过高,导致利润下降。

下面我们具体看一下,还没找到说明,那就应该是这个样子了,销售费用一下子多了这么多,远远高于营收增速。

其实这个也可以理解,公司现在采取的市场策略是“布局全国 深耕西北 重点突破”。夯实根据地的基础之上,在西北市场巩固样板的同时扩大市场布局深度,拓宽华东市场、北方市场和互联网市场。

想发展不投钱肯定不现实,况且现在白酒市场竞争异常激烈,白热化阶段,白酒格局逐渐形成,逐渐集中,越往后必将越加困难。

2022 年度,全国规模以上白酒企业酿酒总产量 671.24 万千升,同比下降 5.58%;

全国规模以上白酒企业共 963 家,累计完成产品销售收入 6,626.45 亿元、同比增长 9.64%,累计实现利润总额 2,201.72 亿元、同比增长 29.36%。

2022 年受外部环境和白酒板块轮动因素及消费场景受限、消费力萎缩等影响,给白酒行业发展带来挑战。

当前,白酒行业正进入强分化阶段,消费者对品质、服务、品牌的需求更高。未来,白酒行业消费需求个性化、多元化、健康化将会更加明显,行业将持续进行高端化、集中化发展。

其实它这个合同负债,同比增加了一些,也是完全可以释放一些出来。我想可能就算释放出来,估计同比也无法增加,与其这样,还不如放到一季度。

剩下的也没什么,基本就是这个情况。

二、公司代表产品有金徽 28、金徽 18、世纪金徽星级、柔和金徽、能量金徽、金徽老窖等。

产品档次划分标准:公司根据销售区域白酒市场结构、消费者购买能力情况等,将产品分为高、中、低三档,其中:

高档产品指出厂价在 100 元/500ml 以上的产品,主要代表有金徽年份系列、柔和金徽系列、能量金徽系列、金徽老窖系列、世纪金徽五星等;

中档产品指出厂价 30 元至 100 元/500ml 的产品, 主要代表有世纪金徽三星、世纪金徽四星等;

低档产品指出厂价 30 元/500ml 以下的产品,主要代表有世纪金徽二星、金徽陈酿等。

将金徽 28 打造成西北高端白酒代表,带动百元以上产品销售收入同比增长 15.66%、营收占比提升至 63.93%。

金徽 28 占比达到6成以上 。

毛利率略有下降,低档基数比较低,但是增速比较快。

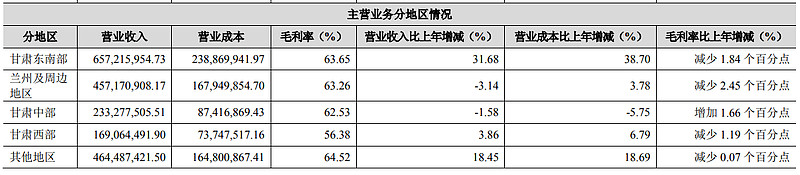

三、地区销售情况

甘肃东南部增长比较快,同比增长31.68%,甘肃以外其他地区营业收入同比增长 18.45%。

分地区情况:甘肃东南部包括陇南市、天水市等;兰州及周边地区包括兰州市及周边市、县;甘肃中部包括定西市等;甘肃西部包括河西地区;其他地 区指除上述市场以外的其他销售区域。

四、产销情况

公司产品结构进一步优化调整,百元以上产品产销量较上年同期持续增加,公司适当增加了产量。

五、经营计划

2023 年,金徽酒将围绕“科创引领、精益管理、挖潜降耗、提质增效”的基本思路做好各项工作,力争 2023 年实现营业收入 25.00 亿元、净利润 4.00 亿元。

去年净利润 2.80亿 ,如果今年能够实现目标,那么营业收入相当于同步增长25 % ,净利润同比增长 43% 。

这还可以,如果真的能够实现到是把今年的都补回来了。

六、其他情况

现有产能,

库存量,

股权投资,

总结:如果对比其他主流酒企,感觉经营的一般,至于未来能否取得理想成绩,还待观察。

好了,金徽酒年报业绩今天就分析到这,

完结。

$金徽酒(SH603919)$ $贵州茅台(SH600519)$ $五粮液(SZ000858)$ #白酒# #白酒股狂欢继续# #白酒股永远滴神#