天行有常,不为尧存,不为桀亡。

荀子在《天论》中揭示无论圣人或暴君,都无法改变大自然的运行规律。企业的发展亦有自身节奏与规律,温州聚星科技股份有限公司未能逃离其中。

近些年,聚星科技左握银盾挡风雨,右持铜剑破万浪,凭借电触头和电接触元件拼下了5亿左右的市场份额,冲击创业板失败之后毅然将目标瞄向北交所。

然而期内起伏不定的营收、未能紧随大客户步伐一同前行、主要客户自产生产线等种种迹象表明:业绩增长或早已疲惫不堪。若再嵌套那颇为诡异的毛利率,更如同一个大大的问号刺在财报之上。

面对困境,聚星科技坚信呼唤援助,总会等来一束光,此次计划募集资金2.8亿拟用于生产线智能化技术改造项目、研发中心建设项目及补充流动资金。

北交所,会是那道光吗?

业绩“退”变 何以至此

电触头和电触头元件渗透到日常每一个角落,如家用电器、工业控制、楼宇建筑、智能电表及配电系统、汽车和新能源领域。

从中不难发现宏观经济波动直接影响产业规模,企业想要确保稳步增长并非心随我意之易事。

聚星科技在报告期内果然起伏不定,销售收入为4.06亿元、5.95亿元、4.92亿元和2.63亿元,扣非净利润为5860.68万元、5705.64万元、3359.29万元和3437.45万元。

福达合金与温州宏丰,两家竞争对手的营收表现如出一辙,2022年度均有不同程度的下滑,让人见识到宏观经济偶尔耍起小脾气的威力。

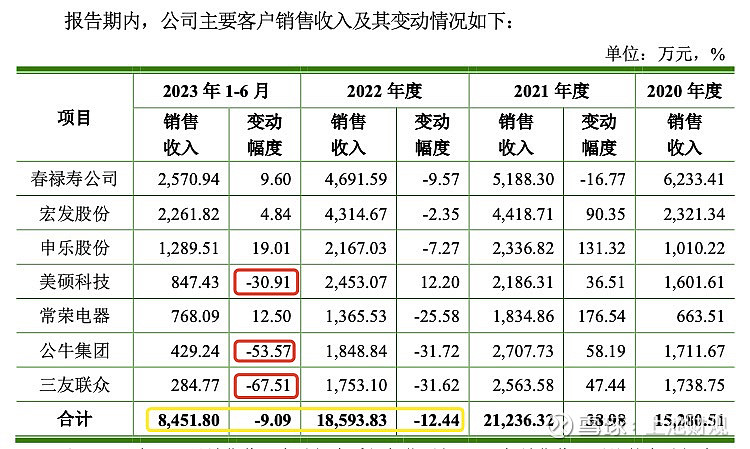

倘若聚星科技只是随宏观经济潮起潮落,上池君何苦费尽心机深究其间奥秘?公牛集团和三友联众在2023年1-6月前五大客户榜单上销声匿迹,为我们提供了绝妙的观察视角。

他们的消失,是短暂的沉寂,还是长久的落幕?是策略的调整,还是市场的选择?

遥远辉煌暂且不提,说2020至2021年间,公牛集团与三友联众尚能稳居榜单三四位。

来到2022年,公牛集团稍显颓势滑落至第五,三友联众则先行一步,边溜边喊:“我们已经拥有自己的产线,这笔利润不会再拱手相让,还望尽快相忘于江湖。”

噩耗连连,2023年仅过去半年,公牛集团采购金额便断崖式下跌至仅剩429万元,相较2022年变动幅度为-53.57%,位置更是被常荣集团取而代之,可是销售金额也不过区区768万元。

虽然不是撑起聚星科技头上这片天的绝对主力,多年合作关系说丢就丢也怪可惜,三友联众倒能搪塞,针对公牛又当如何解释?

首先,公牛集团业绩蒸蒸日上,2023年1-9月营收同比增长10.81%,历史营收是这个样子滴:

再者,公牛集团核心业务始终如一,无需担忧产品匹配性和兼容性问题。

上池君无法再对采购量骤减问题视而不见,好在聚星科技对此丝毫不作掩饰,真相赤裸裸地躺在那高出天际的毛利率之中。

期内,聚星科技的综合毛利率分别为27.64%、21.81%、20.53%和26.24%,而福达合金和温州宏丰的综合毛利率在10%徘徊,最接近时期两者也有超过10个百分点的差异。

尽管拥有超高毛利率,但并不意味着等同具备一流竞争力。实际上,公牛订单减少恰恰暴露出在价格战风暴中,脆弱的定价体系遭遇了困境。

上池君圈子里好多公牛供应商,几乎每位朋友都在私下里分享过心声:公牛对待供应商的价格策略,基本上能做到分毫不差地算计着每一分成本,将利润空间压缩到近乎极致。

2022年7月,当聚星科技向创业板递交IPO申请的讯息传来,公牛采购人员如沐春风,他们惊喜地发现竟然还有毛利率如此诱人的供应商存在,无疑为KPI考核注入强大保障,仿佛春风拂面,温暖了整个团队的心田。

非常可惜,这是志不同道不合的一厢情愿。

聚星科技划出道来,办事规矩我们说了算,于是放弃利润微薄的订单,一心一意挑选那些无人问津的“肥肉”。

公牛在事后表示万分感激,2023年前三季度销售毛利率41.95%,同比增长13.44%;销售净利率为24.22%,同比增长7.6%。

规矩不是独独针对公牛,美硕科技连续三年贡献增长力量,也在2023年幡然醒悟,弃暗投明寻找更具性价比的供应商。

空缺被同行迅速填补,聚星科技吹嘘竞争优势,此时一文不值。

故事还在继续,主力的竞技状态同样不敢恭维。实控人陈静给出29.8%股权置换来的大客户——春禄寿公司,弹药量已经从亿元滑落到不足五千万,幸而当初并未涉足商誉,否则一旦引爆,恐怕IPO机会早就烟消云散。

按理说聚星科技本应审时度势,及时撤回相关材料。硬抗到现在估计是侥幸心理在作祟,毕竟仍在期待中小客户能够成为新的增长点,为自己赢得缓冲时间。

那么,小客户能否成就救赎之路?在上池君看来,事情并非如此。首要理由在于聚星科技期间费用率始终维持在9.6-10%区间,唯一例外发生在2022年,那一年管理费用由于申报原因出现些许偏离,从侧面反映出聚星科技没有制定主动出击的方针策略。

没有出击只能守株待兔,看来是天公作美行当兴旺,话说宏观经济近日似乎心情大好,为小客户带来难得的发展契机。问题是,春风得意又能持续多久呢?

做个小小总结:三友联众自建产线,确保供应畅通无阻;公牛集团挥别旧日合作,却意外迎来经营数据的崭新篇章;春禄寿公司关系够铁,难再现昔日辉煌;中小客户飘摇不定,需借天时地利人和。

看来,谁家离了聚星科技丝毫不受影响,更甚者反而受益颇多,验证其铜银“二道贩子”之本质。众所周知,二道贩子的毛利率理应处在合理区间范围,至此事实明了,业绩增长如强弩之末形成闭环。

二道贩子 口气不小

上池君的儿子今年八岁,他那句口头禅“我一拳把你轰到外太空”,闪烁着童真的光芒。我们自然不能戳破这份纯真,口气比力气大,有时其实也是一种底气的展现。

然而,世间万物皆有其度,过犹不及亦非所宜。1996年成立的聚星科技,如今已快走过三十载春秋,若学小儿之言,恐怕万万使不得。毕竟在成年人的世界里,自以为是的天真,往往会被视为幼稚。

抬高自己贬低对手,竞争惯用手段之一。回顾前次创业板经历,聚星科技在招股书中披露了温州宏丰二复合铆钉型电触头、三复合铆钉型电触头等产品的技术参数,并且非常任性地表示自己产品系列更加丰富,在公差指标上精度高于温州宏丰。

温州宏丰一看年轻人口气挺大还完全不讲武德,话说哪会有人把现有产品与自己20年前的产品指标进行比对。被惹毛的后果是犀利反击,顺丰包邮一封“商业诋毁”“不正当竞争”起诉函。

五个月后,聚星科技灰溜溜撤回上市申请材料。黑格尔说,人类从历史中吸取到的唯一教训是:人类不会从历史中吸取任何教训。

改道北交所的聚星科技正在印证这句话。聚星科技先是慷慨抛出4000万分红,紧接着却呼喊急需补充高达8000万的流动资金;在大客户流失和产能利用率下降双重压力下,依然不顾一切地坚持押注产能扩容,盲目追求规模扩张。

基于这两点,上池君不禁捏了一把冷汗。在公众期待提高上市公司质量,能够获得更好回报的当下,企业IPO上市绝不能以“圈钱”为目的,更不允许造假、欺诈上市,监管部门理所当然需要严把入口。

风云变幻,上池君想对聚星科技说:切勿让口气大于力气,稳健前行,方能行稳致远。但现实是大部分人愿意在甜言蜜语中死去,也不愿在忠言逆耳中重生。

好自为之吧。