富安娜,2016 年度营业收入23.12亿元,同比增长10.46%,利润总额5.57亿元,同比增长13.37%,净利润4.39亿元,同比增长9.42%。 目前总市值71.1亿,静态市盈率16.2倍,第一感观较为低估。2016年在A股家纺行业上市公司中营业收入第二(第一罗莱生活31.5亿,第三梦洁股份14.47亿),净利润第一(第二罗莱生活3.39亿,梦洁股份0.99亿)。由此可见,富安娜在业内的经营绩效位居前列。

对公司所从事的行业,其进入门槛是非常低的,既不存在技术上的制约,对资金量的需求也不算大,只要数百万的投资就足以开展床上用品的生产加工。因此,其行业的护城河非常的狭窄。但是,随着国内人均收入水平的不断提升,人们对消费的品质要求会越来越高,因此,对品牌商品的青睐也会与日俱增,如果富安娜能够不断提升其品牌知名度与美誉度,发展前景也值得看好。

年报摘要:

1、电子商务在2016年继续保持高增长态势,同比增长34.8%。在过去一年的各大平台主力活动中,电子商务均取得历史性的突破,包括最为著名的双十一活动。同时,包括自建官方商城、微商城等在内的国内各大移动营销平台完善和搭建,也丰富了全渠道的渠道类型,对电子商务的年度业绩增长起到了一定的帮助。

2、公司业务适当性的扩展,从传统的家纺床上用品到方抱、坐垫、毛浴巾、毛毯等一系列的小件家居配饰,再到家居服、家居包、丝巾等女性居家生活用品,再到以美家为核心的全屋艺术美家配置。虽然目前仍以家纺为最核心的业务,但确定了正确的未来扩展方向值得肯定。

3、在传统销售渠道方面,充分认识到市场需求不振及电子商务对线下终端的冲击,主动调整优化终端店铺的举措在2016年继续贯彻实施。例如直营扩大化经营中,天津、无锡、常熟、深圳、上海等经营能力较为突出的直营子公司积极开拓周边城市,实现预期布局。同时,主动关闭经营绩效差的门店,增开更大体量的门店,升级终端形象,淡化数量增长,更注重门店经营质量。增开大体量门店,有利于产品形象的提升。

4、行业鸟瞰:整体大家居行业,随经济总体走势从快速发展期向行业震荡调整期转变。伴随着外部消费环境的变化和行业内部竞争态势的变动,我国家纺业正处在结构性调整阶段,总体低速前行。在这种调整期阶段,行业将面临重新洗牌。在以传统渠道为主体,中低端产品同质化严重,价格重叠,产业融合度低下的情况下,增长乏力,面临巨大的行业震荡,这是行业盘整的必然表现。可以预见,市场竞争会更激烈,渠道细分、消费群体细分、产品细分将会进入一个全新阶段,区域割据将是中型规模企业的趋势,线上、线下之争会更加激烈,线上线下融合会成就部分走在前面的企业; 行业跑马圈地式的外延渠道扩张模式将让位于新时期下的精耕式发展,而这对于中低端定位的家纺企业将非常严峻。。那些没有解决内外部问题的企业,慢慢消亡,腾出市场容量,使一些有着明确目标,清晰战略思维方式,内部管理到位的企业,快速填补市场份额,可以预见,线下渠道的萎缩已经达到一定规模,不会再有更大的实体店倒闭潮出现,企业对于终端的深耕将是决定企业生存空间的决定因素。但近些年来,随着我国居民收入的不断提高,对生活品质的要求不断提高,家居品类的消费结构升级趋势也愈发明显,消费频率也正在发生改变。越来越多的消费者对产品的设计、面料的选择、保健功能等等方面均提出了其个性化的要求。从主品牌定位上,公司始终坚持差异化的中高端品牌路线,错开中低端的价格竞争地带,通过高质量和原创艺术设计的商品赢得消费者的认可,以品牌附加值保持公司持续的增长力。同时,公司还推出了不同风格不同目标顾客定位的子品牌,对主品牌的定位起到了一定程度的弥补作用,从而进一步降低在行业波动时,对于竞争考虑带来的影响。

5、风险因素:(1)整体消费市场可能持续经济不景气的风险

国内目前仍处在供给侧改革的深化时期,新常态的低速慢行依然会让传统消费市场保持较大的压力。而家纺产品的消费受宏观经济影响较大,国内经济不景气及居民收入增长放缓及国人消费习惯,都将制约床上用品等家纺产品的市场需求,进而对公司主营业务的获利能力产生不利影响。但是,公司已预判到这种影响,提前对终端门店、线上平台等渠道做了精细化管理的筹划,通过中高端的品牌定位和极具差异化的商品特色,以此实现差异化竞争策略,克服宏观经济的不利因素,实现稳健增长。

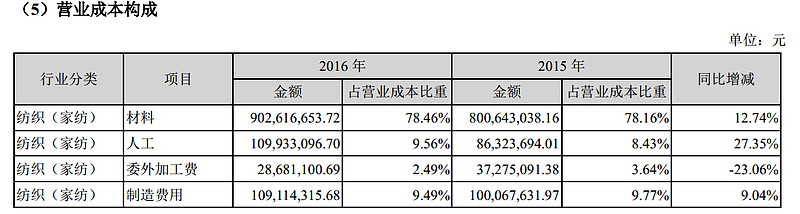

(2)人工成本上涨、原材料价格波动的风险:原材料成本占比近80%

过去一年,受国内劳动力市场供求关系和用工政策的影响,人力成本依然保持持续上升,尤其在总部所在的深圳,增长趋势较快较高。另外,国内纺织行业原辅材料在去年也经历了一轮较大幅度的增长,且此价格的波动幅度在过去一年相比较大。由于纺织行业的主要原材料与全球市场行情、国家宏观政策、气候变化情况等不可控因素联系较大,因此存在受此成本价格波动带来的风险。另外,加上公司现在已经从单一的家纺行业转向更大的大家居行业,涉及的采购品类更多,涉及到的成本波动影响也会随之增加。但是公司已经通过将部分生产向西部和中部转移,能充分利用中西部地区人工丰富、成本相对不高的优势,也充分利用其地理位置,辐射周边地区,节约物流成本、提高市场反应能力。同时公司一直积极关注原材料的价格走势,提前作好应对储备,并坚持与多家原材料供应商保持良好的合作关系,形成集中采购的订单,尽可能减少原材料采购价格走高给公司经营造成的影响。同时,公司通过提高产品的设计、科技含量和附加值来降低其他方面的制造成本,保证公司的盈利水平。

3、市场竞争所带来的风险

随着竞争的加剧,同质化不断出现,整个行业将面临重新洗牌的风险。从家纺产品的结构上看,中低档产品生产过剩,需求日益萎缩;而技术含量高、高附加值的中高档产品比重偏低,不能满足城市消费者在家纺文化和保健意识方面的需求,则会存在被淘汰的风险。

4、 “盗版” 和“盗牌” 的冲击风险

随着互联网和移动互联的发展,网上销售平台的方式也是层出不穷,也给制假售假提供了便捷的渠道。对于公司正常销售带来一定程度的冲击和影响。家用纺织品行业技术门槛相对较低,床上用品十分直观,新产品、新款式被“盗版” 、“仿制” 现象比较普遍,导致公司的经济利益受到侵害,特别是随着近年电子商务的迅猛发展,线上“盗版” 和“盗牌” 销售公司品牌产品的现象愈演愈烈。

总体评价:富安娜过去多年来经营绩效维持了很好的水平,2016~2011年,公司净资产收益率分别为15.74%、16.33%、19.06%、19.09%、18.93%、17.45%,毛利率水平一直维持在50%左右,相比梦洁股份和罗莱生活,毛利率水平接近,而净资产收益率略强于罗莱生活,远强于梦洁股份。在对比三家公司财务数据前,对与富安娜高企的库存水平是有些担忧的,但是看到另外两家库存也很高,并且一直随着营业收入同步增长,想来应该是行业内正常水平。

考虑到目前静态市盈率仅为16.1倍,而富安娜的经营水平长期较为优秀,目前的估值似乎比较吸引人。