本文首发于同名公众号南山之路,欢迎关注。

前言:中国平安,作为保险行业绝对龙头,在此次疫情中也毫无悬念的开盘大跌。现在其他行业的优质公司股价已经纷纷填平了坑,唯独大金融板块包括平安依然在深坑中。

这是不是一个抄底的好机会呢?南山的观点很明确,现在就是大举买入的时候。

以下是正文:01大多数行业已收回失地,大金融依然在坑里

对于市场开年第一个交易日的大跌,许多人在心中都做好了预期,南山本人也在 2 月 2 日写了《大盘要暴跌 6%?这 3 种策略帮你应对》一文,大盘下跌的幅度依然超出了南山的预期,跌幅是这样的:

开年第一个交易日收盘,上证指数跌 7.72%,深证指数和创业板分别跌 8.45%、6.85%。两市 3188 只个股跌停,跌停率 86%,创下历史新高。我当时在文中给出的上策,是满仓者持有不动,最多做仓位调整,低仓者火速杀入。回头来看,上策就是上策。因为这几天的市场不断上涨,三大指数都已经或接近填平 2 月 3 日砸的大坑。

其中上证指数年前收盘 2976 点,今天收盘 2906 点,距离收回失地只有一步之遥;深证指数年前收盘 10682 点,今天收盘 10864 点,已经完全收回失地;创业板年前收盘 1928 点,今天收盘 2065 点,而且盘中还创下了近 3 年新高!很显然大多数行业已经完全涨回来了。然而,大金融行业的许多个股如招商银行、宁波银行、平安银行、中国太保等等却依然还在坑里,南山重仓的保险行业绝对龙头中国平安,同样没有逃脱这样的命运。不过,当此之时,南山却并不很困扰,甚至认为,目前的中国平安,依然是大桶接金的时候,这又是为什么呢?02中国平安,现在就是大桶接金的时候说平安现在是大桶接金的时候,背后的原因很简单,因为现在的股价相比之前显得更加有诱惑力了。我在此前的文章《中国平安怎么了?》里曾说过,当前(2019 年 12 月 23 日)的中国平安依然值得拥有,近期跌破 80 元我会加仓,85 元左右再持续几个月我也会加仓,因为时间本身也有价值。

没想到,因为疫情造成的冲击,中国平安直接跌破了 80 ,南山也没有手软,当天将小仓位的宋城演艺清仓,换成了中国平安,虽然说短短十来天的情况来看,南山这个决策是错了,但我相信更长远来说,这个决策不一定是错的。

就实而论,本次疫情确实会对中国平安产生一定的负面影响,比如说二月份的保费收入绝对会同比大幅下降,但这仅仅是短期的,长期来说,也许人们的保险意识会进一步提高,有利于保险行业也说不定。而且二月份平安财险由于人们普遍居家自我隔离,开车大大减少,保险赔付也会相应下降,这还算的上是一个小利好呢。

所以,真正导致市场对保险行业以及整个大金融行业看低的,也许是其高杠杆属性导致的。毕竟,高杠杆企业面对突发性危机时,会更加的脆弱。

单单说中国平安,三季度末其资产负债率高达 89.8%,杠杆倍数接近 10 倍,其风险水平自然是值得担忧的。不过,中国平安会抗不过此次疫情吗?显然没问题。并且事实上疫情对平安的长期价值没有损害。高杠杆担忧既然解除了,那么真正需要担心的问题是什么?

也许是利率中期下行的风险吧!随着抗疫渐入尾声,下一步政府工作的中心必然转向经济建设了,那么,如何弥补疫情造成的损失呢?适当的经济刺激政策必然会推出,包括减税降费、政府扩大财政支出、扩大基建,以及对保险行业影响比较大的政策,降准降息。

在ZZ局 2 月 12 日的会议上,就提出了要加大宏观政策调节力度,针对疫情......更好发挥积极的财政政策作用,加大资金投入......研究出台阶段性、有针对性的减税降费措施......保持稳健的货币政策灵活适度,对防疫物资生产企业加大优惠利率信贷支持......

调动民间投资积极性,加快推动建设一批重大项目......支持外贸企业抓紧复工生产,加大贸易融资支持......推动外资大项目落地......可以看到,降准降息推出是极有可能的,而一旦实施,政策可能具有长周期的延续性,毕竟现在全球已经进入了降息周期。货币放水,就必然带来十年期国债收益率下行,会对保险行业的投资收益造成负面冲击。

不过,无风险收益率下行可以由折现率下降部分抵消。

目前中国平安、新华保险、中国太保、中国人寿的长期投资收益率假设都是 5%,投资收益率每波动 50BP,会导致保险公司内含价值波动 8-9%,中国平安的业务板块更加多元,因此平安的投资收益率敏感性为 4.7% 左右(风险贴现率11% 的情况下)。据测算,投资收益率下降50BP,可以被风险贴现率下降 200BP完全抵消。

另外,包括中国平安在内的保险公司也会逐步提高权益资产的配置(目前平安权益资产配置不到 12%,提高权益资产是大势所趋),而权益资产的收益率理论上来讲,是与无风险收益率负相关的。

所以,思来想去,我还是觉得中国平安问题不大。

并且,要知道今年中国平安的净利润大概会同比增长 40% 左右,达到 1500 亿上下,目前平安的总市值是 1.5 万亿,平安每年的运营利润每年增长 20% 左右,知道这一点后,继续持有便很放心了。

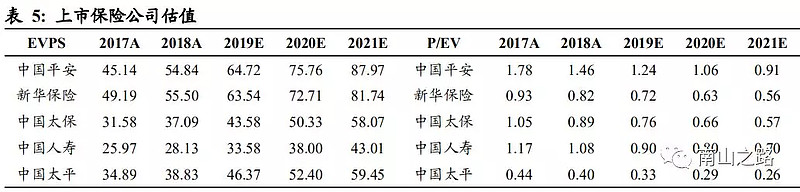

最后,顺手附上上市保险公司的估值情况:

总之,运营利润每年增长 20%,未来 3 年净利润有望突破 2000 亿,总市值仅 1.5 万亿的中国平安,现在就是大桶接金的时候!