对于今晚公告的光启23年报和24一季报,我非常满意。已经在交流群交流嗨了几小时了。下周铁定向上突破。

部分交流内容分享给大家一下:

1、关于24年一季度收入微增的问题,在剥离了去年同期还有的汽配0.6亿收入之后,仍然微增,说明今年超材料收入同比实际增长近3成。扣非利润增长幅度也是略超过超材料收入增速的。

2、关于毛利率,剥离汽配后,23年第四季度毛利率51.65%,24年一季度49.64%,比较正常了,今后不用纠结汽配数据干扰了。

3、24年一季净利润增长中,但考虑到一季因为应收大增,还没回款,导致信用减值损失为-1741万元,同比大增1600万元,翻了11倍。如果不考虑军方可能有坏账,利润会更高。

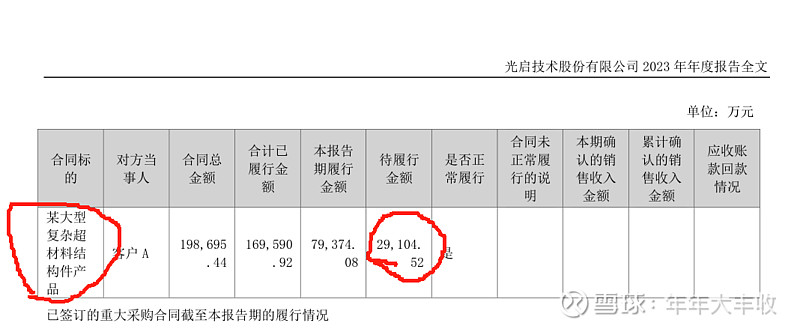

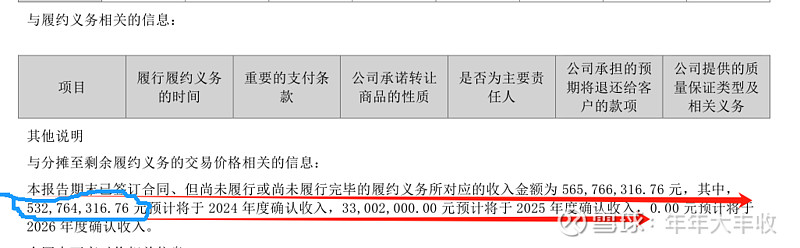

4、关于在手订单,截止23年末待执行部分为5.656亿(而某大结构件订单23年末待执行部分仅为2.91亿元左右,说明有部分小额订单累计2.74亿去年都一直未公告),其中有5.32亿订单要在24年内交付,24年3月中旬又披露了7.2亿订单(24年内交付),今年累计已经可以确认要交付12.52亿收入,超过去年超材料批产收入12.47亿元。抵扣掉24年一季超材料收入3.2亿,还剩下9.27亿订单今年后三个季度要完成,如果现在再来新增订单,就直接确认今年的业绩增长预期情况了。

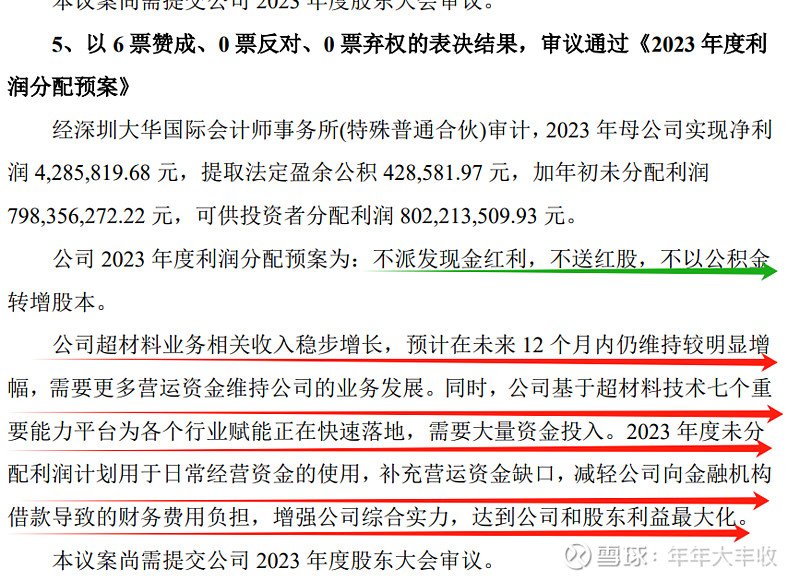

5、不分配利润的理由,很令人欢欣鼓舞。只要有民用题材爆发,炒作就创造财富了,分红还要扣税,反正已经提前达标了,明年再分也行。另外,不分红,说明大股东也不着急了,摆平了股权质押方中信信托。后面不用担心减持了。

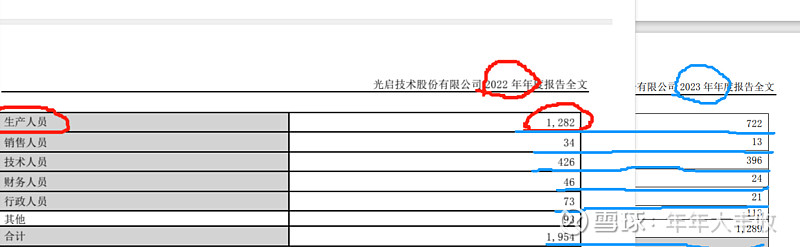

6、23年一线员工有较大减员,同比少了560人(据了解,22年的年报数据中也不含汽配资产对应员工),但24年4月起开始公司已大规模扩招员工,为后面的爆量做准备。

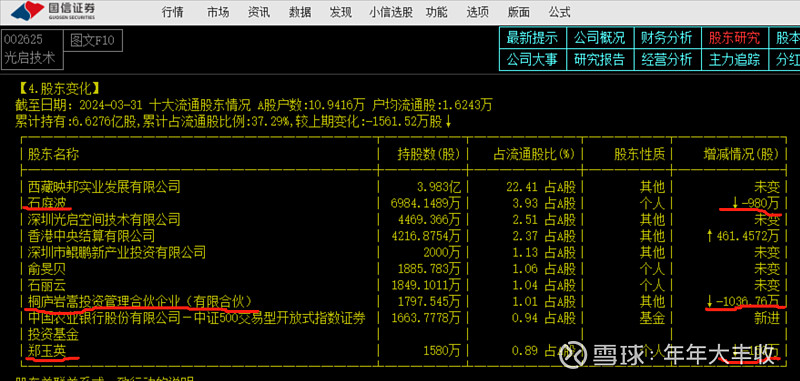

7、前十流通股东出现三位减仓,桐庐和郑玉英的持续减仓有利于市场后期看涨,大概率是4月1日前后减掉的。另外,石总肯定就是3月底大宗交易的卖出方,数量完全吻合,接盘方是某机构,但绝对不会是新增的中证500指数基金,该基金不能直接接大宗,它是要每天吻合中证500指数表现的,肯定是另有某大机构接盘。中证500基金一季末持仓1663万多股,对应3.16亿市值,如果股价持续上涨,到今年底至少挤入沪深300指数基金成分股,相应这部分指数型基金持仓增加的未来潜在净增仓贡献不低于3000万股。

8、公司的股权激励方案继续有效,只是规模下降了47万多股。看来,23.25元的股权激励价一定要突破。否则谁愿意行权呢?

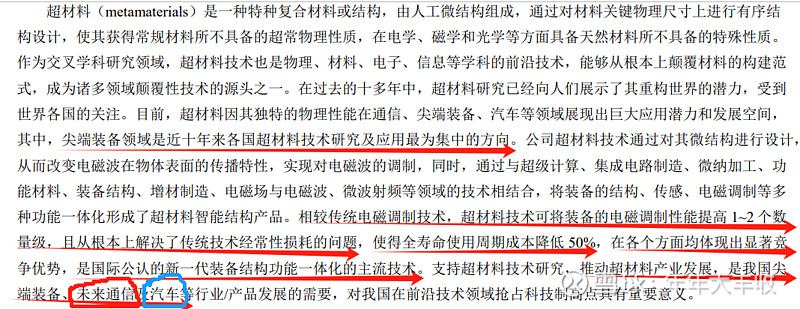

9、民用业务明确已经在通信和汽车领域铺开业务,通信目前暂时就是电子检测,很明显是与华为手机与卫星联网有关的天线性能检测,还有汽车OTC天线检测,下月就正式实施了。军用应用因解决了实战性能大幅提升,且全寿命使用周期成本降低50%,竞争力远超涂层隐身,将继续成为未来新一代隐身装备结构功能一体化的主流技术。而不是最近小视频和小作文频繁出现的所谓中国又突破了等离子体隐身技术,这技术目前还处于实验室阶段,且未来即使实战也无法替代超材料结构件,只能应用于驾驶座舱之类的结构件无法覆盖的领域来应用它。