独家前瞻性风险研究:

复旦张江本周逆市放量小涨,似乎貌似反转。其实主要是因为有业绩中报预增刺激:

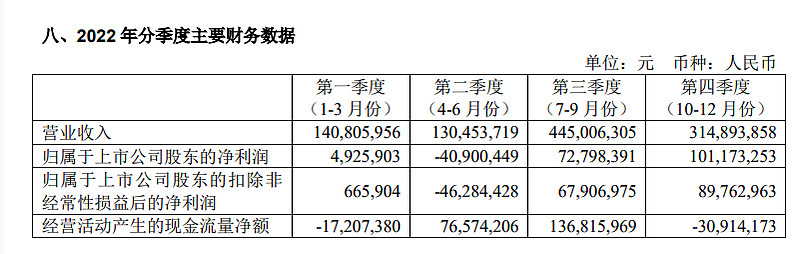

(1)预计 2023 年半年度实现归属于母公司所有者的净利润与上年同期(法 定披露数据)相比,将实现扭亏为盈,实现归属于母公司所有者的净利润为人民 币 6,000 万元到 7,000 万元,与上年同期相比,预计增加人民币 9,597.45 万元到 10,597.45 万元;

(2)预计 2023 年半年度归属于母公司所有者扣除非经常性损益后的净利润 为人民币 5,000 万元到 6,000 万元,与上年同期相比,预计增加人民币 9,561.85 万元到 10,561.85 万元。

这个业绩,乍一看貌似不错,但扣除一季度业绩后,2023年第二季度净利润应该在5221-6221万元,扣非净利润在4765-5765万元。而公司22年第三季度净利润已为7279万元,扣非为6790万元,22年第四季度净利润为10117万元,扣非为8976万元。第二季度非传统淡季,而去年是因为疫情影响严重,基数自然特别低造成的巨亏,今年二季度没有疫情,这业绩增长似乎并不是很高,所以高开走出一个小阴棒。

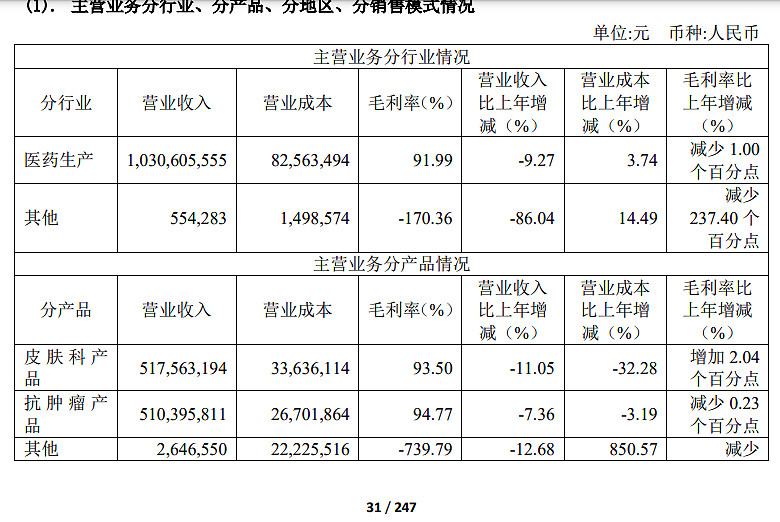

另外,这个业绩是来自二类产品,一个是皮肤病类,一个是抗肿瘤类。这二类产品,22年业绩贡献各半,收入相同,毛利率也极为接近。

另外,这个业绩是来自二类产品,一个是皮肤病类,一个是抗肿瘤类。这二类产品,22年业绩贡献各半,收入相同,毛利率也极为接近。

这二类产品是不同的产品,一个是皮肤科用药,一个是抗肿瘤用药,皮肤科的不是本文交流的重点,目前没啥好担心的。而抗肿瘤用药销售,公司其实目前只有一款仿制药——盐酸多柔比星脂质体注射剂(缓释类),是中国首仿药,于2009年实现首仿上市,当年可没做过一致性评价,疗效与原研还有较大差异。问题就出在此!

这二类产品是不同的产品,一个是皮肤科用药,一个是抗肿瘤用药,皮肤科的不是本文交流的重点,目前没啥好担心的。而抗肿瘤用药销售,公司其实目前只有一款仿制药——盐酸多柔比星脂质体注射剂(缓释类),是中国首仿药,于2009年实现首仿上市,当年可没做过一致性评价,疗效与原研还有较大差异。问题就出在此!

多柔比星为蒽环类抗肿瘤药物,因其抗瘤谱广,对乏氧细胞有效,在肿瘤治疗中占有非常重要的地位,适应症包括乳腺癌、卵巢癌、多发性骨髓瘤和卡波氏肉瘤的一线化疗。多柔比星脂质体是一种特殊剂型,具有良好的增溶性和潜在的缓释和靶向特性,可发挥独特的释药机制,深受研发者青睐。近年来,众多药企纷纷进入该领域。

据悉,2022年,全国盐酸多柔比星脂质体注射剂(缓释类)销售突破50亿元,系乳腺癌一线用药。营销占比第一的是石药欧意,突破30亿元,而复旦张江仅列第三,5.1亿元销售金额,暂列第二的是江苏常州金远,十几亿元销售规模,公司只单吊一款产品。

这还不要紧,目前,中国第一家通过盐酸多柔比星脂质体注射剂(缓释类)临床BE的一致性评价的是石药欧意,于2021年5月通过,且其有强大的经销团队,所以销售规模超过一半市场份额,而第二家通过一致评价的并非剩下的二家,而是一家准备到北交所上市的圣兆药物,于2022年2月完成一致性评价并申报上市,据悉,其已经进入工艺信息核对阶段,预期周期一个月,随后就将进入制证阶段,预期15个工作日,最迟预期2023年8月中旬前后将获得上市批文,并进行销售,成为第五家,其已经与全国各省经销商签订了营销合同,就等批文落地,预期今年销售5万支,明年翻几倍。而复旦张江目前仅是处于BE完成并申报受理阶段。

复旦张江的多柔比星一致性评价审批是最慢的一家,预期最快要今年底才能获得批文,当然,这还不打紧,不影响目前销售,公司这款抗肿瘤药是委托海正药业的孙公司海正汉辉(海正药业与美国辉瑞合资经销平台)进行销售的,回款的情况一般般,说明营销能力很一般。

复旦张江的多柔比星一致性评价审批是最慢的一家,预期最快要今年底才能获得批文,当然,这还不打紧,不影响目前销售,公司这款抗肿瘤药是委托海正药业的孙公司海正汉辉(海正药业与美国辉瑞合资经销平台)进行销售的,回款的情况一般般,说明营销能力很一般。

此前,2023年2月下旬,恒瑞医药与浙江智达药业合作的智赛(盐酸多柔比星脂质体注射液)通过药品一致性评价,正式获批上市(第四家),这将为临床医生和患者带来新的选择。而常州金远据悉23年1月初也完成了BE一致性评价。

到2024年,大家会看到,有五家公司可能都能通过BE一致性评价并上市,该药必须进入集采阶段。

到2024年,大家会看到,有五家公司可能都能通过BE一致性评价并上市,该药必须进入集采阶段。

目前,盐酸多柔比星胶质体注射剂市场销售价格在4500元/支,根据这个模糊推测的数据,复旦张江的22年销售数量大约在11万支。而目前中国已经投产并且产能释放量最大的石药欧意22年销售30亿元规模,所对应的年产量应该在近70万支,对应约3000支/批。

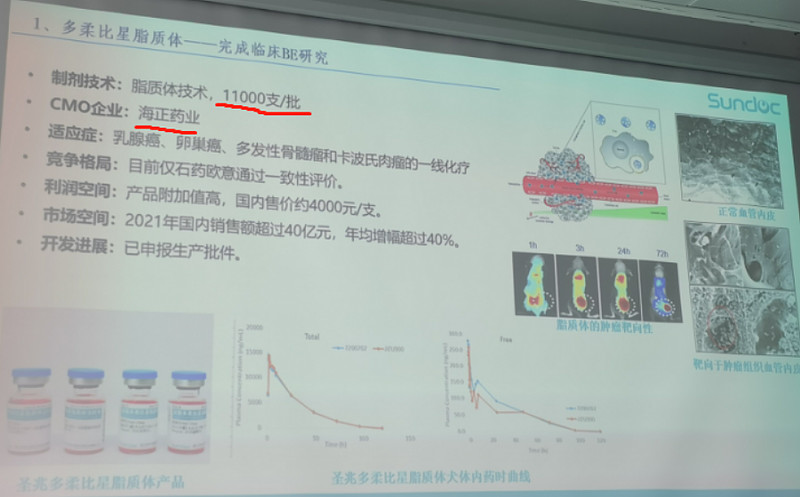

而新秀圣兆药物就更夸张了,11000支/批,啥意思呢?即每二三天一个生产批次,一年365天,产能实际是300万支/年以上。这个产能估计是其它四家竞争对手年产能的总和还高三倍。

换句话说,如果圣兆药物这首款药上市后就直接开打集采价格战,其它一切对手的盈利都将灰飞烟灭。因为产能越大,成本就越低,一针成本远不到200元,光脚不怕穿鞋的,其它竞争对手一针成本目前都在大几百元左右,有的还要养营销团队,那么如果2024年下半年开始集采,市场价将雪崩到800-1000元,降价80%以上,单针的毛利润率必然暴跌。而圣兆可能还能维持80%以上的毛利率,靠量赚钱。据悉圣兆刚刚与全国各地经销商签订的出厂价为600元/支左右,已经在为集采作准备。

当然,随着盐酸多柔比星脂质体注射剂2024年可能的集采大幅降价,市场需求必然大幅增长,去年的年50亿以上的原销售金额规模,因集采降价跌到10亿元规模左右,但又因为降价导致的患者需求大增,当年实际会回升到15-20亿元金额。而如果以产能瓜分,圣兆和石药必将为第一梯队,占据70%以上甚至80%的江山,其它三家可能都是陪衬了。届时,复旦张江此项收入必将暴跌,净利润雪崩。届时,只能期待其它还处于临床一二期的生物药的临床后续努力了。毕竟,另一半的皮肤病药去年销售金额也是滑坡的。

当然,随着盐酸多柔比星脂质体注射剂2024年可能的集采大幅降价,市场需求必然大幅增长,去年的年50亿以上的原销售金额规模,因集采降价跌到10亿元规模左右,但又因为降价导致的患者需求大增,当年实际会回升到15-20亿元金额。而如果以产能瓜分,圣兆和石药必将为第一梯队,占据70%以上甚至80%的江山,其它三家可能都是陪衬了。届时,复旦张江此项收入必将暴跌,净利润雪崩。届时,只能期待其它还处于临床一二期的生物药的临床后续努力了。毕竟,另一半的皮肤病药去年销售金额也是滑坡的。

所以,复旦张江当前中报业绩预增的可持续性,值得谨慎对待。股价是否已经见底,非常难判断。