1.核心观点:

公司正从低毛利率的直播业务,向高毛利的广告和电商业务转型,且这两项业务仍有较大发展空间,叠加公司未来收入分成比例和销售费用率均有望下降,公司未来利润增速将显著高于收入增速,有望迎来戴维斯双击。但如果腾讯分红减持,建议卖出回避。

2.主要买点:

(1)短视频满足了普通民众打发无聊时间的需求,认同某球友的观点:“俗才是真正长久不衰的生意”;

(2)短视频容易沉迷,是时间“杀手”级应用,且产品属性决定了,容易插播广告,拥有极强的广告变现能力;

(3)短视频赛道,只有抖音、快手和视频号三个玩家,竞争格局较好;

(4)抖音和快手产品差异有限,目前快手广告加载率明显低于抖音,追赶抖音,缩小差距,将是长期趋势;

(5)头部主播发挥了产品严选+集采的作用,销售链条短、成本低,因此往往较高性价比,较传统电商和零售有较大优势;

(6)直播电商的本质是,流量变现,短视频企业,在流量、DAU、头部主播等方面都有优势,所以天然适合做直播电商;

(7)2024Q1较2022Q1,成本率-13%,销售费用率-13%,管理和研发费用率-10%,但是公司DAU和使用时长,反而是略微增长的,即降本并未导致业务出现衰退;

(8)之前,企业追求目标更多是DAU,所以公司愿意付更高的分成比例和销售费用,未来一旦以利润为目标,公司可凭借其显著的议价能力,大幅削减成本;

(9)主要原始股东,除创始人和腾讯外,均已减持至低于5%,其中DST为2021年底,晨兴资本为2022年底,DCM为2023年底;

(10)公司财务数据非常健康,总资产1063亿,账上近60%资产是银行存款和理财,2023年经营性现金净流量208亿,是净利润的3倍。

3.主要卖点:

(1)DAU增速都已经非常缓慢,用户时长接近见顶,利润主要来自变现率提高,估值方法将由成长型企业转为成熟企业;

(2)虽然快手优秀,但抖音和腾讯更优秀,公司将持续面临这两家的竞争压力;

(3)截止2023年末,腾讯持股比例仍高达15.61%,一旦采取之前的分红式减持,仍将对二级市场产生较大压力,腾讯分红减持后,美团和京东股价表现均不佳;

(4)员工流失率异常,2021-2023年分别为26.3%、31.8%、30.3%,显著高于其他互联网大厂(腾讯分别为:12.4%、21.7%和17.0%)。

4.我的估值:3-5年内,股价至少一倍空间

2022年,公司广告和电商分别较2021年,增长64和23亿,公司净利润增长了131亿,Δ净利润/Δ(广告+电商收入)=151%,即利润增长除来自这两块收入增长之外,还来自于成本的压降。

2023年,公司广告和电商分别较2022年,增长113和44亿,公司净利润增长了201亿,Δ净利润/Δ(广告+电商收入)=128%。

假设3-5年后,广告和电商收入各增长50%,即增长372亿,保守估计Δ净利润/Δ(广告+电商收入)=60%,在成本和费用率保持不变的情况下,则净利润将增加223亿,总利润将达287亿,给予15倍估值,4305亿,相对当前估值至少有一倍空间。

5.几点疑问和后续跟踪关键点:

(1)疑问1:为什么快手员工流失率异常高?不知道内部管理情况如何?

(2)疑问2:快手支付的创作者激励计划等相关费用,是计入营业成本,还是销售费用?营业成本和销售费用还有多大下降空间?

(3)后续跟踪关键点:广告和电商收入增速。

6.快手生意图(摘自球友“疯智达子”):收入分成和销售费用是最大开支

(1)收入分成:“指我们按事先协定的安排,就我们自虚拟礼物打赏所得的部分收入与主播进行分成”;

(2)销售费用:“推广和广告开支,主要包括获取及挽留用户的成本和品牌营销活动的开支”。

7.主要运营数据:DAU增速降至个位数,使用时长见顶,电商规模和广告仍有翻倍空间

备注:

(1)字节跳动2023年广告收入预计为4000亿,假设其所有产品DAU加总为10亿,每位日活跃用户广告收入为400元

(2)2023年阿里巴巴电商GMV7.2万亿、拼多多4.05万亿、抖音电商约2.7万亿

8.主营业务

(1)核心业务

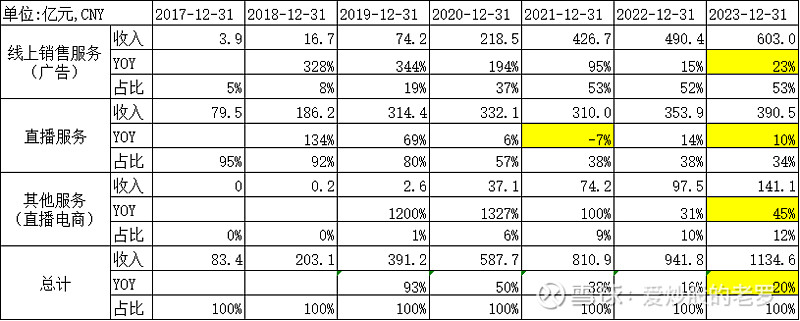

(2)收入结构:直播见顶,广告和电商收入快速增长

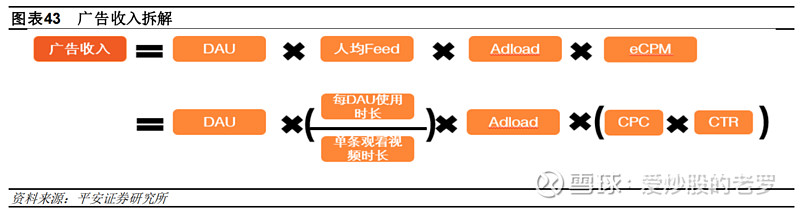

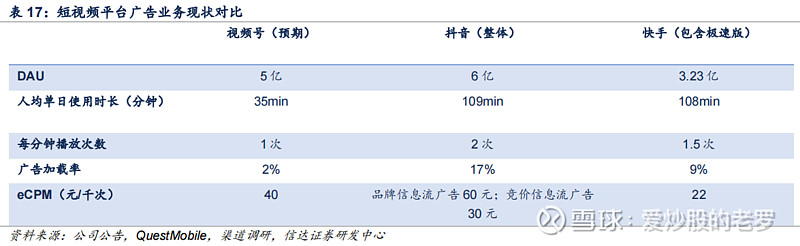

(3)广告收入核心驱动因素:Adload + eCPM,与抖音相比还有翻倍空间

(4)电商收入核心驱动因素:直播电商大盘+佣金率(约2%-5%)

9.行业情况

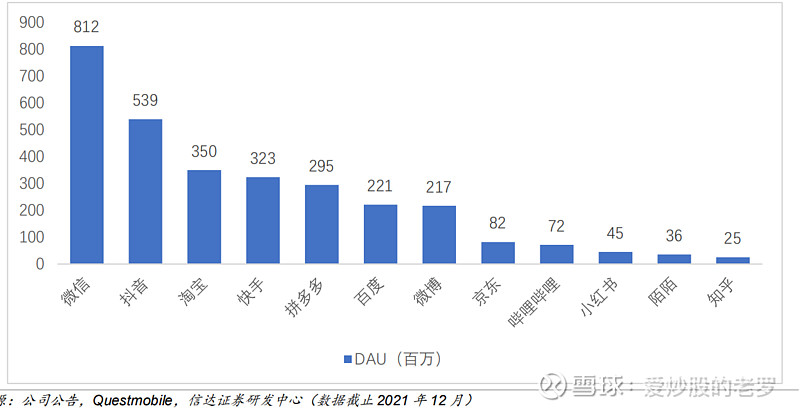

(1)主流APP DAU对比(截止2021年底):快手位列第四

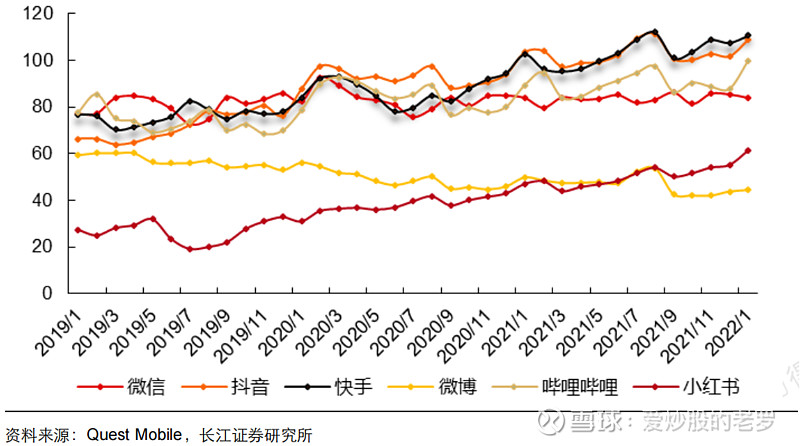

(2)主流APP单用户单日使用时长对比(单位:分钟):快手处于第一梯队

(3)理论广告加载上限对比测算:短视频分别是中视频和长视频的7.5和9倍

(4)2023年主流互联网企业在线广告营收情况(摘自球友“财经无忌”):

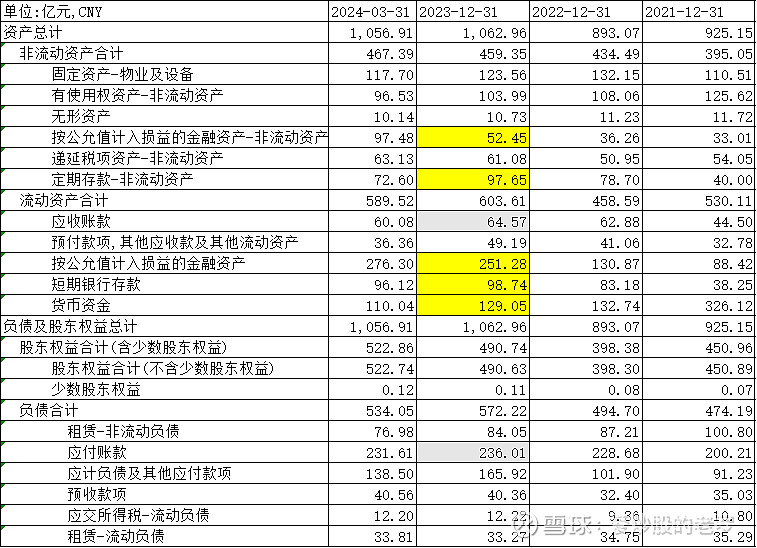

10.资产负债表:总资产1063亿,其中银行存款+理财603亿、固定资产124亿、使用权资产104亿,无有息负债,应收65亿,远低于应付236亿。

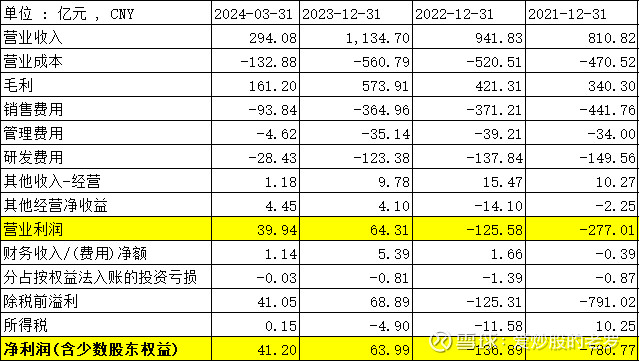

11.利润表:销售成本率+销售费用率+管理、研发费用率快速下降,使营业利润迅速转正

(1)利润表——原表:2024Q1净利润已达到41亿

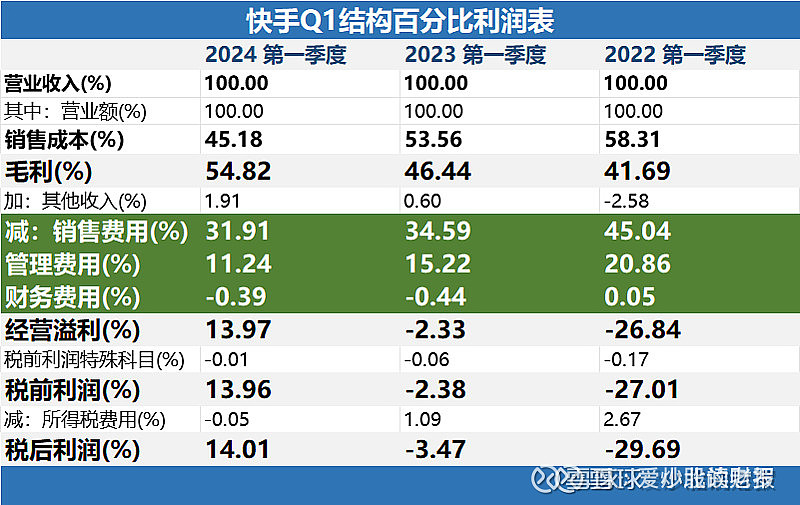

(2)利润表——百分比表(摘自球友“小北读财报”):

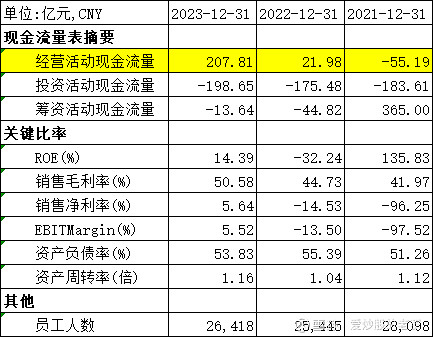

12.现金流量表和主要财务指标:2023年经营现金净流量208亿,是净利润的3倍

13.股权结构:

(1)股权融资历程

(2)2020年底和2023年底主要股东持股比例对比:只剩下创始人和腾讯

14.股票回购情况(文心一言整理):

(1)2023年回购计划:

2023年5月22日宣布了一项总金额不超过40亿港元的公司股份回购计划。截至2024年6月,已回购价值30.9亿港元的B类股,回购股份约6174万股,回购均价50.04港币。

(2)2024年回购计划:

在发布2024年一季度业绩后,快手正式宣布启动新一轮160亿港元回购计划。该计划自2024年股东大会结束后开始,未来三年回购总金额不超过160亿港元。

(3)近期回购活动:

在2024年6月14日,快手-W在香港交易所回购了58.20万股,耗资2949.40万港币,回购均价50.68港币。

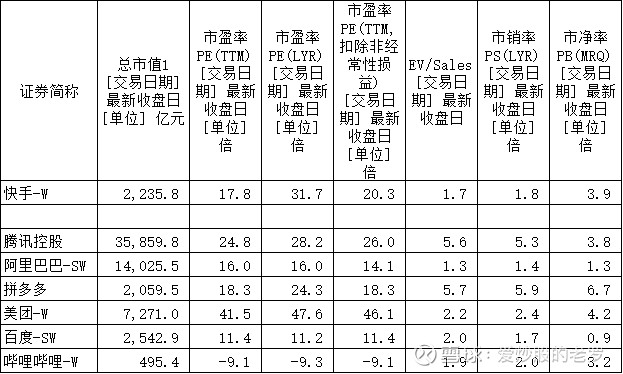

15.同业财务对比分析:

16.同业估值对比分析:

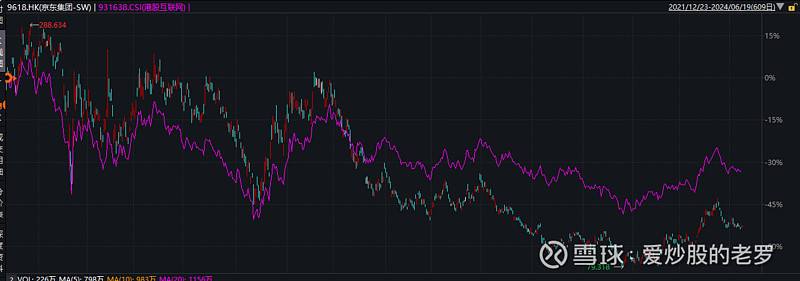

17.腾讯分红减持股票对股价的影响(相对于港股互联网指数931638)

(1)美团:自2022年11月宣布至今,一只是负收益,且-30%~-40%左右;

(2)京东:自2021年12月宣布至今,先正后负,目前-20%左右;

备注:港股互联网指数931638权重股为:腾讯控股(16.00%)、美团-W(15.62%)、阿里巴巴-SW(14.90%)、携程集团-S(8.74%)、小米集团-W(8.63%)、京东集团-SW(8.25%)、网易-S(6.45%)、百度集团-SW (6.30%)、快手-W(5.52%)、京东健康(1.09%)

特别说明:本文仅供学习记录和相互交流使用,不构成任何投资建议!