1.业务构成:

分为航空货运、地面服务和综合物流三大块,2022年三个板块收入占比分别为:57%、10%和33%。毛利占比,分别为72%、7%和21%,航空货运贡献最多收入和毛利。

2.航空货运:

(1)业务介绍

分为两种,第一种是全货机运输,即公司自己承担载运率和运价波动的风险,业绩主要与运力和运价挂钩,其中运力提升慢,运价波动大,成本相对稳定,因此业绩波动非常大;第二种是客机腹仓运输,公司角色类似于货代,只是赚点代理费,毛利率较低。

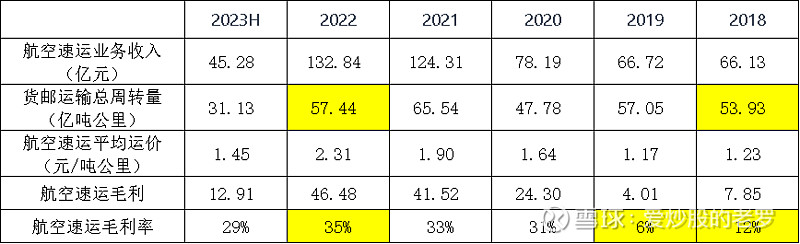

(2)业务数据:增长主要靠运价驱动

从2018年到2022,航空货运业务收入从66亿增长到133亿,但运输总周转量仅从2018年54亿吨公里,增长到2022年57亿吨公里,增长主要来自运价,即从1.23元/吨公里,增长到2022年2.31元/吨公里

3.地面服务:

(1)业务介绍

地面综合服务主要包括为客户提供货站操作、多式联运和仓储业务。具体而言,地面综合服务主要为客户提供航班进出口货物的组装、分拣、中转、仓储等地面服务,并协助完成航班的进出港货物单证信息操作。

无论是浦东机场,还是虹桥机场,都是双寡头模式,即公司和上海机场两方主导,价格相对稳定,业绩主要跟货运量和成本有关,增长模型有点像机场;

(2)业务数据:收入几乎无增长,剔除2022年上海封城影响,毛利率基本稳定

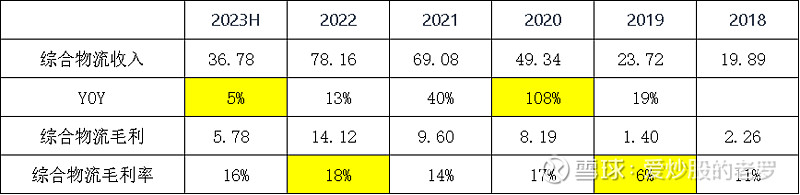

4.综合物流:跟一般的物流公司差不多,毛利率一般,赚的都是辛苦钱;

(1)业务介绍

综合物流解决方案服务主要包含跨境电商解决方案、同业项目供应链、航空特货解决方案和产地直达解决方案服务。

(2)业务数据:毛利率基本稳定,收入规模快速增长,但2023H增速放缓至5%

5.公司业绩核心驱动因素分析:地面服务和综合物流是压舱石,全货机运价是业绩波动最大来源

地面服务有一块稳定的基础利润,综合物流收入和利润规模均快速增长,航空货运则是公司利润波动的最主要原因,跟全货机运价直接挂钩。

据东兴证券研报,2016-2021年,全货机业务,毛利率分别为:-2.97%、12.35%、11.03%、5.99%、43.07%和49.52%(其中2021年为东兴证券估计值)。

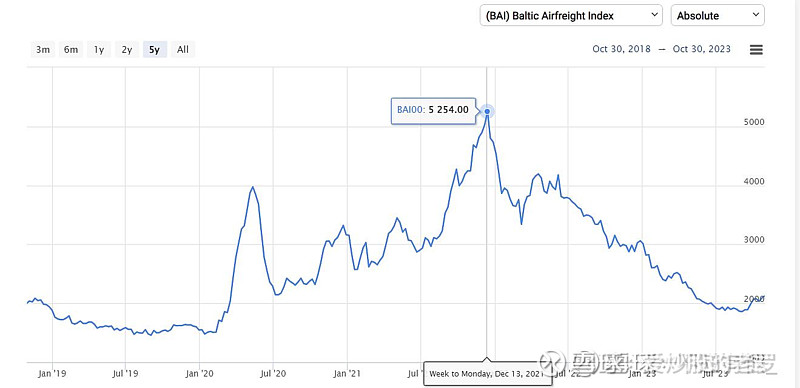

此外,根据东兴证券的研报,“目前来看,随着航空客机腹仓运力的恢复以及全球经济不景气、俄乌战争导致的需求不足,航空货运运价下降不可避免。据波罗的海空运指数(BA)数据显示,2022年9月份从香港和上海到北美的空运运价分别同比下降19%和42%。但即使如此,该价格与疫情前(19年)的水平相比仍上涨了175%和92%。”

6.BAI航空货运价格指数:2021年底见顶,但目前还是高于2019年平均水平(摘自球友“不应有恨”的文章)

7.航空货运可比公司毛利率:货代毛利率区间8.5%-16.18%,航空货运毛利率区间-9%-23.8%

8.关联交易:2022年从东航采购104亿,占年度采购总额的58%,公司利润很容易被集团操纵

9.2017年混改及当前盈利情况

公司通过2017年混改,引进联想控股、珠海普东物流、德邦股份及绿地投资公司等四家投资者,以及东航物流核心员工持股平台天津睿远,当时成本价是2.87元/股,当前股价近12元/股,获利3倍。

10.解禁后减持情况:财务投资者解禁立马减持,管理层未来解禁后,大概率也将减持

当年混改的财务投资者,解禁后,纷纷大笔减持,其中绿地更是清仓式减持;同时,管理层当年是借钱参与的混改,借款利率是6.2%/年,期限9年,明年6月解禁,届时他们已经借款7年,大概率也要立马减持还钱。

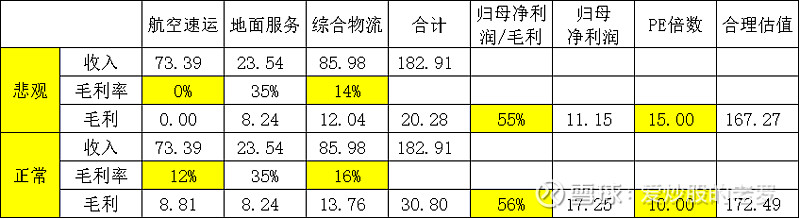

11.我的2024年财务预测和估值:悲观和正常情况下,归母净利润分别为11和17亿,合理估值在170亿左右

备注:假设条件如下

(1)航空速运:2024年运价与2018年相同,总周转率相较2018年增长10%,毛利率分别取0%和12%;

(2)地面服务:收入与2022年保持一致,毛利率取35%;

(3)综合物流:收入较2022年增长10%,毛利率分别取14%和16%;

(4)归母净利润/毛利:2018-2022年平均值为56%,悲观取55%,正常取56%

12.结论:涨也难,跌也难

(1)上涨难:周期下行+减持压力

总的来说,随着疫情消散,国际航货运力恢复,同时叠加近些年的客改货运力提升,总运力将有所增加,运价将向正常值回归;而且,一旦2024年美国经济衰退,导致需求下滑,将导致货运价格大幅下杀,进而带动公司利润大幅下滑,从而引发股价戴维斯双杀,如果再叠加减持潮,公司股价上涨缺乏动力和空间。

(2)跌也难:利润有底+85亿净现金+管理层做多动力

公司是周期股,据我估算,即使在悲观预期下,利润下限也有11亿;公司从东航采购占总采购金额的比例为58%,管理层(包括集团内相关公司的高管)将来为了能从减持中获益,也需要做出来利润来,所以业绩也不需要太悲观。目前,公司市值190亿,账上净现金有85亿,即使在悲观预期下,扣除净现金的市值,对应的PE也不到10倍。