说起血液制品,想必很多人都不陌生,上海莱士、华兰生物、博雅生物等等可谓耳熟能详,几乎个个都是十倍大牛股。尤其是上海莱士,作为龙头股成功突破千亿市值——上市以来9年间通过内生增长及外延式收购营收翻了近8倍,净利翻了近16倍,总股本扩张了30倍,市值更是攀升了48倍。那么血液制品究竟是怎样的行业?能诞生如此多牛股?

归根结底在于行业的稀缺性,是难得的高成长防御性品种。市场长期供不应求,其主要产品人血白蛋白更是被称为“救命药“、”生命制品”。而另一方面,全国只有25家正常运营的企业,且不再批准新的企业,海豚就在想其牌照价值貌似不低于支付牌照了。目前市场份额小的企业大多被龙头企业收购,剩下来能上市,还具有一定规模的企业真的不多了。

而$卫光生物(SZ002880)$ 就是这样一只时隔多年终于在A股市场上横空出世的纯正血液制品次新,稀缺性不言而喻。

那么血液制品行业有何特性?卫光生物作为后起之秀有何亮点及风险?且看海豚为您细细剖析!

之前对于血液制品行业的研究可谓林林总总,大家看法各不相同,有人认为其是天上的树,虽好看但小众且上下游两头受挤,成长空间有限;也有人认为技术瓶劲突破后将不再受制于血浆的供应,再叠加下游价格空间已打开,部分品种有望量价齐升,因为血液制品是刚需。不管怎样,海豚还是先带大家了解下行业概况及市场格局,各种利弊还是留给众人去评说。

一、血液制品种类大剖析 未来成长动力来自哪?

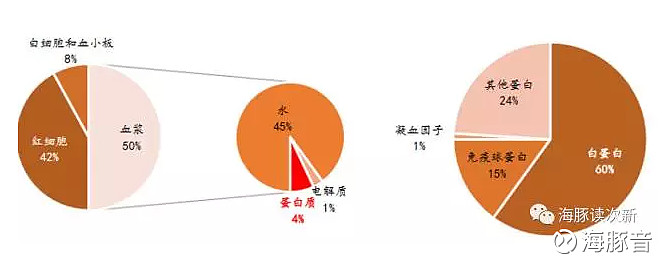

人体血浆中约 7%是蛋白质,在蛋白质中约 60%为人血白蛋白、约 15%为免疫球蛋白、约 4%为凝血因子类、约 21%为其他蛋白成分。血液成分构成如下图:

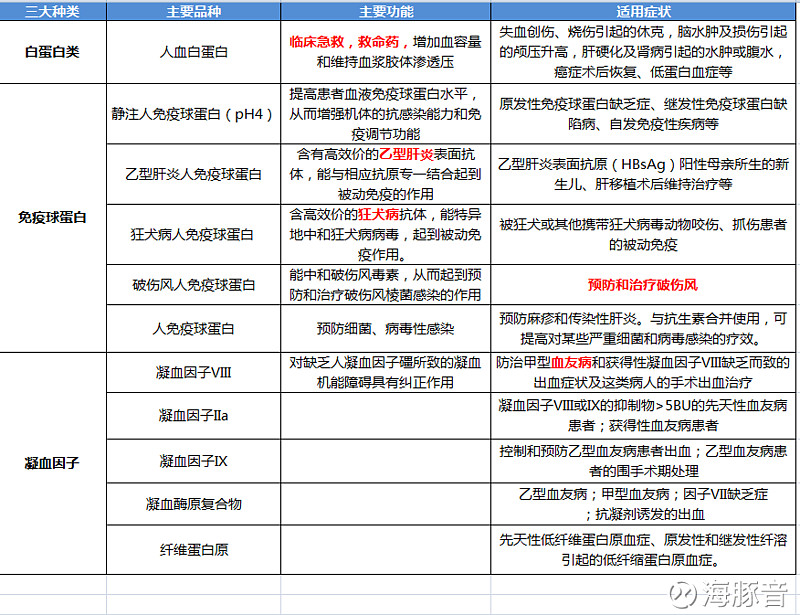

血液制品产品主要为血浆蛋白的组分,其生产工艺主要是根据各血浆蛋白的特性将各蛋白组分分离提纯,主要有三大类:人血白蛋白、人免疫球蛋白类和凝血因 子类,其中凝血因子类产品种类最多。

由于白蛋白、免疫球蛋白在人体血液中占比较大,因此人血白蛋白、静注人免疫球蛋白(pH4)产量较大。其他成分占比较少,分离提纯工艺难度较高,尤其是凝血因子类产品。

人血白蛋白主要用于调节血浆胶体渗透压、扩充血容量,治疗创伤性、出血性休克、严重烧伤及低蛋白血症,一直供应紧张,预计仍将有年均15%左右的增长率。

静注人免疫球蛋白目前我国人均用量仅为国外的10%,自2004年以来年均增长速度在30%以上,中小医院尚未普及应用,发展潜力较大

破伤风人免疫球蛋白是破伤风抗毒素的升级换代产品,安全性及防治有效性都远远高于破伤风抗毒素。

狂犬病人免疫球蛋白注射后数十分钟到几个小时血中抗体滴度迅速上升到保护浓度,对意外咬伤等防治效果好于传统的注射疫苗防治方案(需接种后7-10天抗体滴度才能达到预防水平)。而目前我国狂犬病的发病率/死亡率居世界第2位。

凝血因子主要包括人凝血因子Ⅷ、人凝血酶原复合物、人纤维蛋白 原等。其也是全球血液制品销售金额最大的品种,在外科手术止血、凝血障碍类疾病应用广泛,如血友病是需要长期依赖于凝血因子来治疗出血的一种伴随终身的疾病。不过国内只有少数生产厂家生产,相较于国外40%的市场份额,市场空间十分广阔,是未来研发重点。

总体而言,血制品市场规模将从2016年的226亿元升至2020年的339亿元,增长驱动力将从白蛋白转向静注人免疫球蛋白,以及静脉注射免疫球蛋白(IVIG)和凝血因子制品价格的持续上涨。

二、血液制品供不应求 政策进入壁垒极高几为垄断行业

1.供需失衡 血浆为王

目前市场供需失衡,增长粗放,主要靠原料血浆供应,是一个血浆为王的时代。血浆资源拥有量及血浆综合利用能力成为决定企业发展的关键。

2016年全国血液制品采浆量约7,100吨,创历史新高。但当前国内市场需求10,000-12,000吨血浆才能满足。“十二五”期间我国实施血浆倍增计划,但仍然难以满足市场需求。

造成供不应求的因素主要有:

(1)血浆来源受限:我国只能通过单采血浆技术采集(需将血浆外其余组分回输给供血浆者),回收血浆不允许用于血液制品生产。

(2)采浆频次低、单次采浆量少,每人每年采浆量较国外差距明显

(3)政策因素:行业进入壁垒高、浆站审批严格以及血污事件所导致监管更加严厉。

与此同时,在需求端,2017年版医保目录扩大了白蛋白、静丙、纤原、凝血酶原复合物等产品的报销范围,白蛋白由“限抢救和工伤保险”扩大至“限抢救、重症或因肝硬化、癌症引起胸腹水且白蛋白低于30g/L的患者。

2.血浆利用率偏低

同数量血浆利用率方面,我国的血液制品品种还相对较少。在国际已上市或正在进行临床试验的血浆蛋白产品有近30种,部分企业可分离和生产的血浆组分产品达到20多种,但国内企业最多只能生产10多种。

3.采浆成本逐年提高

在血液制品成本构成中,血浆采集成本约占2/3以上,近年来血液制品企业纷纷采取各种手段来提高献浆待遇。单次献浆的误工费已由早期的80元/次,提高到现在的近300元/次,并且还在持续提升。每次采浆量不超过600g,每吨血浆的直接成本至少约55万元,综合采浆成本已经超过80万元/吨。

4.价格限制放开 部分品种涨价空间打开

2015年5月国家发改委取消了对血液制品的价格限制,而目前在医院的所有采购药品中,只有血制品与疫苗无需经过地方招标而直接进入医院销售。血液制品行业也由此充分享受药价改革红利。如静脉注射用人免疫球蛋白涨价约20%;纤维蛋白原涨价超 100%;人血白蛋白受进口影响,涨幅较小仅5%左右,血制品行业呈现出难得的量价齐升格局。

5.政策进入壁垒极高:

(1)进口受严格限制

国家之前血液制品除人血清白蛋白以外,其他血液制品均禁止进口。2007年为缓解凝血因子Ⅷ供应紧张问题满足血友病患者需求才开始允许进口拜耳公司的基因重组凝血因子凝血因子VIII,2008年批准丹麦诺和德公司的重组人凝血因子VIIa。

(2) 国家实行血液制品生产企业总量控制,自2001年起未再批准设立新的血液制品企业

(3)单采血浆站与血液制品生产企业一对一供应:建立血液制品生产企业与单采血浆站的母子公司体制,血液制品生产企业的持股比例不少于 80%

(4)新设单采血浆站的门槛较高,且在一个采血浆区域只能设立一个单采血浆站

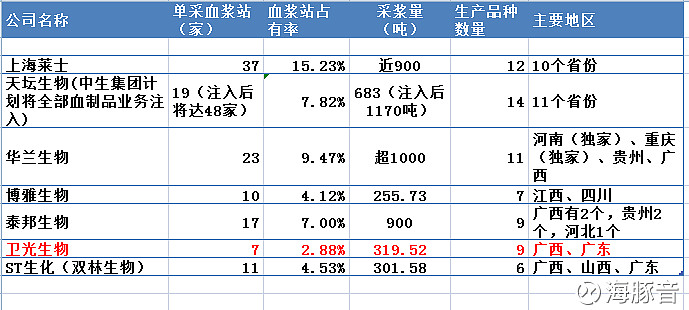

新设单采血浆站需经有关部门审批,且要求申请设置新的单采血浆站的血液制品生产企业,其注册的血液制品品种不少于6个(承担国家计划免疫任务的企业不少于5个)且同时包含人血白蛋白、人免疫球蛋白和人凝血因子类制品。目前国内具备新设单采血浆站资质的企业仅有10余家,包括上海莱士、华兰生物、博雅生物、成都蓉生、山东泰邦、贵州泰邦、同路生物、深圳卫光、上海新兴、上海生物制品研究所、绿十字(中国)和派斯菲科。

不过2013年开始,国家对浆站审核逐步放开,包括广东、江西、湖北、四川等省份均有多个浆站获批,2013年年底,我国浆站数量不超过160家,而到2015年年底,已增至超过200家。西部的贵州、广西和四川等地的经济欠发达地区就成为新的“原料基地”

卫光生物有何投资亮点及风险?

1.全国仅25家血液制品企业 卫光生物排名靠前

行业参与企业极少,主要由政策主导。截至2016年12月31 日,我国约有28家血液制品生产企业,其中近25家通过2010年版GMP证书认证, 全国单采血浆站超过200家。各个企业投浆量从数十吨到数百吨不等,但产品质量技术水平相近。

在销售前,我国血液制品实行批签发管理,即血液制品需通过强制性的检验合格后才能进行销售或进口),也就是说血液制品的上市销售必须经过批签发程序,审批周期大约在30天左右。因市场供不应求因此批签发量一定程度上能代表销量。

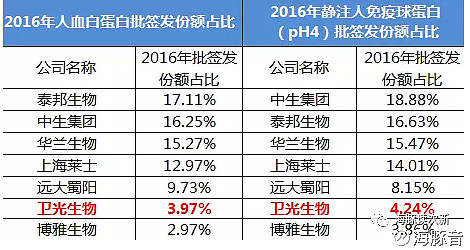

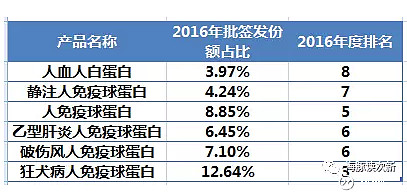

通过批签发量统计,我国目前在人血白蛋白和静注人免疫球蛋白(pH4)市场份额占比高度集中,25家企业中前五大企业市场占有率均超60%。

卫光生物在各细分领域的市场份额占比靠前,基本都在前八,狂犬病人免疫球蛋白市场排名居第三。具体如下图:

从血浆站数来看,浆站数排名前五企业占有浆站数超过50%。卫光生物拥有7个全资单采血浆子公司(平果卫光、隆安卫光、田阳卫光、德保卫光、钟山卫光、罗定卫光和新兴卫光),其中5家位于广西。现有浆站覆盖人群超过1,300万人。公司的血浆站数量市场占有率在全国为2.88%,但在广西、广东市场占有率较高,分别为20%、5%。

公司近年来发动新献浆员超万人。采浆量连续3年保持增长,新献浆员连续3年达到万人以上。

2.公司产品品种丰富 覆盖三大类9个品种

1999年、2004年、2009年和2013年均一次性通过GMP认证。公司目前研究开发出3大类9 种产品21个规格的血液制品。其中人血白蛋白和静注人免疫球蛋白(pH4)为公司主导产品,营收占比在八成以上。

特异性人免疫球蛋白(乙型肝炎人免疫球蛋白、狂犬病人免疫球蛋白、破伤风人免疫球蛋白)是公司重要产品,2016年营收占比已近15%,其中狂犬病人免疫球蛋白、破伤风人免疫球蛋白营收占比已分别高达7.34%、7.62%。

此外,公司人纤维蛋白原、冻干静注人免疫球蛋白(pH4)、组织胺人免疫球蛋白冻干粉针剂等已获批准文号,即将实现产业化。静注乙型肝炎人免疫球蛋白、凝血因子Ⅷ和凝血酶原复合物等新产品已进入临床前研究、Ⅲ期临床或中试试制等研发阶段。冻干静注人免疫球 蛋白(pH4)、组织胺人免疫球蛋白冻干粉针剂已于2016年11月获得GMP认证。

值得一提的是2003年SARS期间,公司承担了国家“863”重大项目的研制工作,项目团队在短短3个月之内利用珍稀的SARS康复期患者血浆在全球率先研制出治疗SARS的特效药物“SARS病毒特异性免疫球蛋白”。

3.业绩增速平稳 未来加码凝血因子类产品

公司2017年一季度营收1.48亿,同比增长7.78%;净利4107.69万,同比增长1.8%。预计2017年上半年营收为2.7-3.1亿,同比增幅-5.8%-8.15%;净利为6800万-8000万,同比增长-9.32%-6.68%。

公司2016年营业收入为5.66亿,同比增长13.01%,过去三年复合增长率为11.82%;净利润为1.52亿元,同比增长22.72%,过去三年复合增长率为23.45%。比同行业公司相比,与ST生化规模相当,目前处于第二梯队,业绩增速处于行业平均水平,上市后有望通过外延式扩张实现较快增长。

(注:表中为2016年数据)

公司毛利率为46.98%,比行业平均水平低10%-15%左右,主要是因为公司无凝血因子类产品生产(人纤维蛋白原、凝血因子Ⅷ、人凝血酶原复合物等),从而导致分摊的血浆成本较高。

因此公司未来将以提高原料血浆的利用率为中心,以凝血因子类产品开发为重点,继续丰富特异性人免疫球蛋白类产品品种。此次募投项目也主要用于特异性免疫球蛋白及凝血因子类产品产业化项目

3.破伤风人免疫球蛋白、人免疫球蛋白等高毛利率产品量价提升,实现快速增长

2015年6月,发改委取消了限价措施,对公司的破伤风人免疫球蛋白、人免疫球蛋白产品价格影响较大,2016年破伤风人免疫球蛋白提价幅度达96.63%,营收同比大增216.99%;人免疫球蛋白产品提价幅度达49.78%,营收同比大增62.43%。

不过公司的主导产品人血白蛋白、静注人免疫球蛋白(pH4)提价幅度不大,从2014到2016年的提升幅度分别为7.17%、8.26%。

此外狂犬病人免疫球蛋白因竞争激烈,导致销售均价未增反降,2016年均价较2014年下降幅度为17.78%。

海豚简评:

血液制品又被称为生命银行,其中的白蛋白更是被称为救命药。医院主动权低,进入壁垒极高,全国仅有25家,几乎没有国外巨头参与竞争,可谓是隐形的竞争性垄断行业。虽然行业空间受到血液采集量有限,采集成本逐步攀升的制约,但是也应看到新设血站审批松绑,凝血因子类、免疫球蛋白类提价空间打开等利好因素。卫光生物目前在各方面指标上并不处于龙头地位,但是品种齐全,具备新设浆站申请资格(全国仅10多家),市场占有率基本排在前八,上市后有望通过收购快速占领市场,成长空间巨大。不过公司未来主要看点还是在于凝血因子类产品的进展情况,否则利润空间将受到极大限制。

附:其他主要血液制品企业

$上海莱士(SZ002252)$ :最大的血液制品企业

目前国内最大的血液制品企业,凝血因子类产品线在国内最齐全。2013年,上海莱士收购邦和药业;2014年1月,收购郑州莱士;2014年12月,收购同路生物;2016年8月公司控股股东天诚国际以全现金方式收购全球第五大血液制品公司BPL。2017年6月19日,同方股份拟以发行股份及支付现金的方式购买公司股东持有的不超过29.9%股份。

$天坛生物(SH600161)$ :将成为中生股份旗下唯一血液制品平台

自2009年来先后收购了成都蓉生与贵州中泰,公司控股股东为中生股份,持有公司总股本的49.63%。中生股份承诺于2018年3月15日之前,将兰州所、武汉所、上海所及贵州中泰经营血液制品业务的主要资产以作价入股天坛生物控股子公司成都蓉生,同时,天坛生物将把下属经营疫苗资产业务的相关资产的控制权转移给中生股份。重组完成后天坛生物将成为中生股份下属唯一的血液制品业务专业运作平台。资产重组完成后,公司将控制中生股份旗下所有的血制品业务。预计2017 年整个中生股份的采浆量将达到1300 吨左右,铸就血制品行业龙头。

博晖创新:

公司2015年通过资产收购的方式进入血液制品行业,目前公司持有广东卫伦51%股权,持有河北大安48%股权。河北大安是“京津冀”地区唯一通过新版GMP认证的血液制品生产企业,在河北有3个采浆运营,年投浆量200吨。

ST生化:

广东双林拥有5家成熟浆站,年投浆量约300吨。2016年鹤山、遂溪2家浆站获准建设,廉江、东源2家浆站经通过验收,并准予采浆。2017年5月和顺浆站已经正式开始采浆。

华兰生物:

2016年,公司河南浚县、重庆云阳两个单采血浆站获批采浆,采浆量实现了千吨跨越,增长40%以上。目前,公司共有单采血浆站23家,其中广西4家、贵州1家、重庆14家(含6家单采血浆站分站)、河南4家。

泰邦生物:

国内前三的血制品制造商,公司控股山东泰邦生物制品有限公司、贵州泰邦生物制品有限公司,并参股西安回天血液制品有限公司。在白蛋白系列市场占有率达到6.5%,IVIG市场占有率已经可以达到14.7%,位于国内第二位。

目前在山东有9个采血站,在广西有2个,贵州2个,河北1个,总共加起来共覆盖了33个城市,大约4260万人。公司还在积极拓展新的血浆点,定在河北大名县的站点预计在今年可以开始运行;去年年底,公司也拿到了山东莒县和山东肥城的新站点的授权,今年可以进一步推进新站点的运营。

人福医药:获利21亿 退出血液制品行业

6月12日人福医药以3.52亿美元(约合24亿元人民币)将旗下全资子公司武汉中原瑞德生物制品公司的80%股权转让给杰特贝林(亚太区)有限公司。中原瑞德是人福医药旗下唯一一家专业从事血液制品的企业。人福医药曾于2010年、2011年和2013年先后收购中原瑞德70%、15%、15%的股权,交易总价约2.52亿元。中原瑞德近三年营业收入分别是1.41亿元、1.84亿元、2.04亿元,净利润分别为0.44亿元、0.42亿元、0.66亿元。仅拥有4个浆站和6个品种,竞争能力不强。

(注:次新有风险,买卖需谨慎,本文仅代表个人观点)