上周五证监会又核发了九只新股,新股发行再提速,由两周一发改为一周一发,随着新股数量的增多,次新的稀缺属性略有下降,近期不少新股开板价开始有走低迹象,不过老次新异动的不少,名家汇、可立克等妖股再度起舞,这在一定程度上说明次新中“新”的稀缺性降低;与此同时创业板指在乐视和温氏两龙头的乏力影响下整体上攻萎靡,也在一定程度上影响次新做多热情。如何在震荡市中存活下来,选股和择时显得尤为关键。熟悉海豚的朋友一定知道海豚偏爱医药股,为何?一具有良好的防御性,二更容易诞生慢牛股,如曾经的上海莱士、迪安诊断等等,如果说未来有什么确定性看好的行业,医药行业毋庸置疑。

本文海豚整理了近期上市或即将上市的医药新股,可以说是亮点多多、各有千秋。既有医疗信息化纯正标的、也有最大的心脑血管中成药制造商、还有肺癌靶向创新药企.....

下面就来一一为大家盘点医药新股里的个中亮点。

一、$和仁科技(SZ300550)$ :智慧医疗整体解决方案

海豚简评:继创业软件之后又一医疗信息化纯正标的,不同的是和仁构建的是全院级别的医疗信息系统,因与中控集团有着密切联系,在成立之初就开始和军队系统医疗机构建立了良好关系,覆盖面更广,客户粘性更强。目前公司所处的临床医疗信息系统行业覆盖率仅不到10%,这一领域也是传统的卫宁、东软等其他巨头不断努力延伸的领域,未来成长空间巨大,而和仁已深耕此领域多年,且掌握有电子病历这一核心环节。此股上市后必受追捧,开板价必然不低,不过非常值得当做长期标的去追踪。

公司为智慧医疗整体解决方案服务商,也是覆盖最广的全军医疗信息化行业战略合作伙伴。前身为北京和仁,成立于2006年,主要承接中控信息整体项目中的部分楼宇智能化工程,后于2012年注销。和仁科技为北京和仁创始人之一杨一兵(曾任浙大教授、中控信息总工程师等职务)成立。

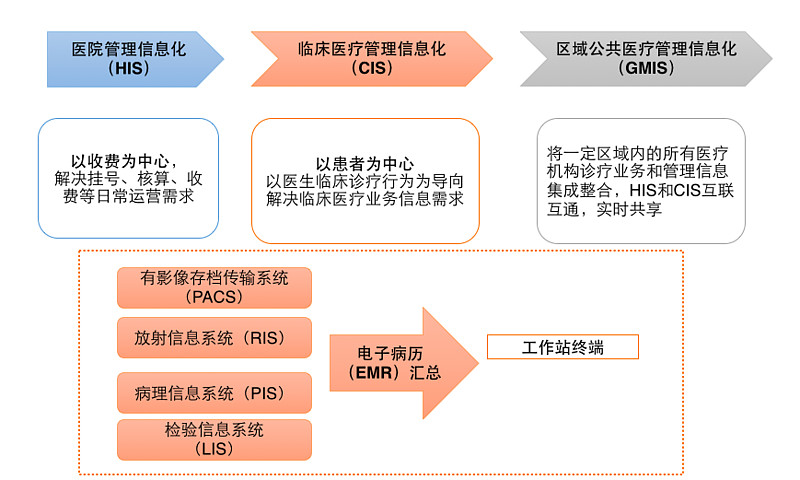

下面在介绍公司业务之前先来看下行业背景,先弄清CIS和HIS的区别。目前我国大中型医疗机构大部分已经建成了具备基本功能的 HIS 系统,在此基础上,完成了影像、放射、诊断等基础 CIS 系统的建设,逐步向手术麻醉、心电等更多种类的 CIS 系统延伸,已进入了全面建设临床医疗管理信息化阶段。

不过目前我国60%的医疗机构信息系统还处于以财务管理为主的阶段,30%进入了以业务为主的临床医疗管理信息化阶段,仅有10%进入了全院级别临床医疗管理信息系统整合阶段。但是CIS系统行业增速迅猛,2012 年度,我国 CIS 系统总体市场规模为 16.15 亿元,过去五年复合增长率高达28.4%,超过HIS系统成为医疗信息化第一大细分市场。目前上市覆盖率仍较低,预计未来仍将保持20%以上增速。这其中电子病历系统为CIS系统的核心。

公司的业务主要为以电子病历为核心的全院临床医疗管理信息系统,通过与医生、护士工作站的信息共享,形成由医嘱发起、就医诊疗、结果反馈、数据集成分析的诊疗业务封闭循环,最终成为医疗机构业务管理的信息中心和管理平台。

公司2016年1-9月实现营业收入1.58亿元,同比增长7.59%;归属于上市公司股东的净利润3515万元,同比增长38.72%。2015营业收入为2.25亿元,净利润为5089.09万元,毛利率为53.1%.

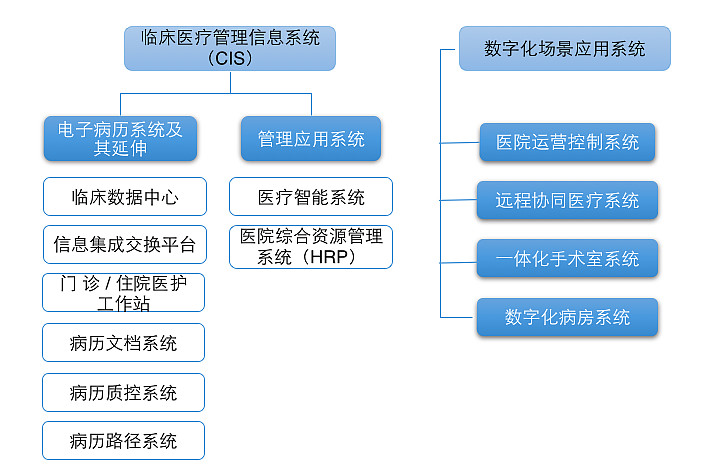

公司主营业务分为临床医疗管理信息系统、数字化场景应用系统两大类,除此之外还有项 目配套硬件销售、专项软件开发、系统运营维护等其他收入。

公司主要产品如下图:

客户方面,以大中型医疗机构为主,集中度较高,前五大客户营收占比均在五成以上,目前已与军队系统医疗机构、湘雅医院、同济医院、天津一中心、浙医二院等地方大型医疗机构建立了长期广泛的业务合作关系,2011 年 7 月,公司与总后卫生部信息中心签署了《军队新一代医院疗养院 信息系统合作开发协议》,被确认为全军医疗卫生领域信息化系统共建单位,公司的基础版电子病历系统被总后卫生部信息中心统一采购并下发到全军各医院使用,已在全军 155 所医院应用,其中三级甲等医院 76 所。

此外,公司的客户中还有一批系统集成商,如中控信息、延华智能、太极股份等,其中中控信息在2013年为公司第一客户,2014、2015为第三大客户,不过其营收占比已从2013年的24.16%下降至2015年的4.17%。这主要是因为公司在前期需要与中控信息协作配合完成,其中医疗系统建设内容由公司承接,其余与医疗信息关联度较低的智能化工程由中控信息完成系统集成

行业竞争方面,市场充分竞争,大多从事传统的HIS业务,地区割据现象明显,前六所占市场份额不超五成。其中东软、卫宁以HIS为基础逐步向CIS延伸;公司、嘉和美康等企业则是构建全院级别的医疗信息平台;苏州麦迪斯顿、华海医信则是以手术麻醉、医疗影像等子系统为基础进行延伸。

可比公司:东软集团、东华软件、万达信息、创业软件

二、$步长制药(SH603858)$ :最大的心脑血管中成药制造商

海豚简评:重点关注,不多说,心脑血管是中成药第一大用药领域,需求量大,且中成药在这样的慢性病领域可谓深得人心。公司的三款主打药均为独家专利品种,专利到期时间长,有的甚至还能无限期延长,不受政府定价限制,业绩表现良好,且具有持续性,唯一缺陷就是盘子略大。在这一细分领域中的天士力、以岭药业等几乎成为机构追捧的对象。

公司成立于1993年,原为山东鲁银恩奇制药,主要从事心脑血管疾病中成药的研发、生产、销售,同时也覆盖妇科用药等其他中成药领域。拥有306个药品生产批准文号。

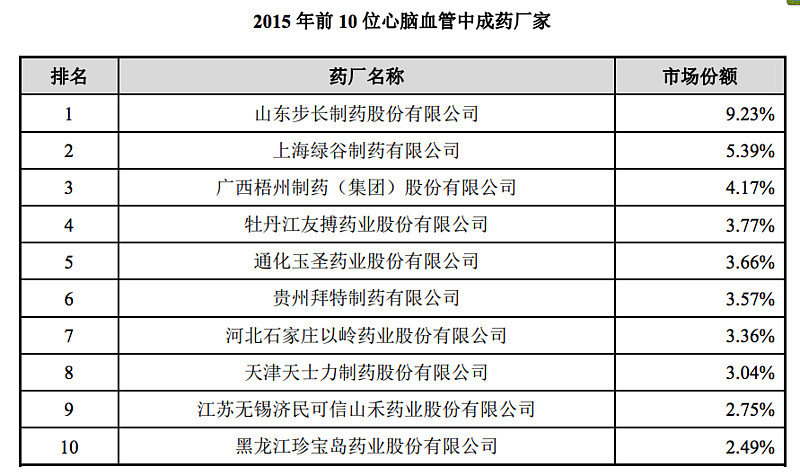

2015年在心脑血管中成药市场占有率为9.23%,排名第一。主要产品有丹红注射液、脑心通胶囊、稳心颗粒三个独家专利品种,2015年在心脑血管中成药所占市场份额分别为4.95%、2.28%、1.87%,治疗范围涵盖中风、心律失常、供血不足和缺血梗塞等常见心脑血管疾病。

妇科用药方面,子公司步长神州制药(主要产品为康妇炎胶囊)在妇科炎症市场占有率近6%,位居第二。。

截至2016年6月30日,公司年销售收入过亿品种10个、过五千万品种17个,收录《国家医保目录》品种近160种,收录《国家基本药物目录》品种50余种。公司相继收购了山东丹红制药、保定天浩制药等十多家药企的控股权,在研品种近180个,覆盖心脑血管、妇科、糖尿病、恶性肿瘤、消化系统和呼吸系统等大病种治疗领域。

2016年前三季度公司营收为90亿元,同比增长15.78%,净利润为12.58亿元,同比大降56.48%(主要因收购而致),毛利率为82.96%(高于同业,主要是因为其中标价高于其他公司)。2015年营收116.56亿元,近三年符合增长率为16.47%,净利润为35亿,近三年复合增长率为61.93%。

丹红注射液、脑心通胶囊、稳心颗粒三大主要产品近三年复合增长率为14.28%,不过其营收占比从2013年的78.64%下降至72.73%,这主要是因为公司生产的前列舒通胶囊、消乳散结胶囊、康妇炎胶囊、红核妇洁洗液等其他产品增长快速,此外公司还代理了收购子公司通化谷红、吉林步长、辽宁奥达等主要产品

主要产品的专利到期日都在10-20年以后,能够长期排除竞争对手、掌握定价权。且多为独家品种或专利中成药,可以不再受到政府定价或指导价的价格限制。

心脑血管疾病用药一直是全球医药市场的前三大用药品种,在我国始终为中成药临床终端用药第一大类,市场份额维持在35%以上,2015我国心脑血管中成药市场规模为1073亿元,2011-2015增速达13%以上。

行业竞争格局方面,截止2014年底中成药厂家1549家,竞争激烈。2015年心脑血管中成药前十大品牌所占市场份额超40%;

可比公司:天士力(复方丹参滴丸、芪参益气滴丸);以岭药业(通心络胶囊、参松养心胶囊);红日药业(血必净注射液);康缘药业(银杏二萜内酯葡胺注射液、血塞通注射液);益佰制药(银杏达莫注射液、理气活血滴丸);中恒集团(血栓通注射液、注射用血栓通)

三、$N贝达(SZ300558)$ :肺癌靶向创新药企

海豚简评:公司具有极强的研发实力,拥有国家1类创新药埃克替尼,且与国际上另外两款同类药相比性价比疗效都表现优异,也正因为此,自2011年上市以来,近四年复合增长率高达97.4%,毛利率也是超97%。药企的暴力在这里可谓表现得淋漓尽致。不过唯一的小缺点是这款王牌创新药的同类药专利期已经到期,仿制药即将充斥市场,且不久会进入国家医保目录,这些因素都会在短期内影响公司的暴力成长,不过好在公司在研新药项目较多,可在一定程度上抵消其不利风险。

国内优秀的靶向制剂研发企业,是一家集医药研发、生产、营销于一体的国家级高新技术企业。除已成功研发国家 1 类新药埃克替尼外,还拥有的在研新药项目包括 6 个国家一类及二类新药(4 个项目已取得临床试验批件),8个国家三类及6个四类仿制药,主要涉及抗肿瘤、糖尿病、心血管等重大疾病领域。

主要产品为自主研发的国家1类新药埃克替尼并于2011年获批上市,主要用于治疗既往接受过化疗或不适于化疗的局部晚期或转移性非小细胞肺癌(肺癌已是中国发病率最高、致死人数最多的恶性肿瘤,而非小细胞肺癌又占到了肺癌总数的80%),是我国的第一个拥有自主知识产权的小分子靶向抗癌药,该产品作为中国创新药首次被纳入国际权威的医药临床试验数据提供商 Citeline 的《2012 年药物研发年度报告》的全球新药研发目录。

目前已进入青岛、浙江、广西等地区的医保、新农合等目录。先后获得了中国专利金奖 2 项、科技部创新基金 1 项、“863”高科技计划 1 项、国家“火炬”计划 1 项、国家重大新药创制专项立项 3 项、国家科学技术进步一等奖。

2016年上半年营收为5.18亿,同比增长15.49%,2013-2015年复合增长率为37.95%;净利润为2.47亿元,同比增长17.29%,2013-2015复合增长率为39.12%;毛利率为97.02%,远高于恒瑞医药、振东制药等同类公司的毛利率。

主要产品埃克替尼营收占比近100%,2011-2015年年复合增长率达97.4%,2016上半年埃克替尼实现销量511.17万片,平均销售价格101.43元/片。2016年5月埃克替尼与吉非替尼均入围首批国家药品价格谈判名单,若被纳入埃克替尼销售价格将下调超50%,不过相比竞品吉非替尼仍有价格优势

现有竞争产品主要包括阿斯利康的吉非替尼(易瑞沙)及罗氏的厄洛替尼(特罗凯),相比同类药埃克替尼疗效与其相当,安全性更好,不良反应发生率更低,但治疗费用只有其的三分之二,在晚期非小细胞肺癌靶向治疗领域优势明显,市场占有率达28.16%。2011 年产品上市以来至 2015 年 底,其销售收入年均复合增长率达到 97.40%。

此外,吉非替尼和厄洛替尼在中国的结构专利已于2016年上半年陆续到期,目前已有超50家公司在申请对这两类药的仿制,可能会使埃克替尼价格调低。

未来三年公司将争取完成 3 个以上 1 类或 2 类新药的临床前研究并达到 II 期临床试验阶段,并完成一些中短期项目如获得苯丁酸钠等 3 类仿制药的上市。

公司将进一步扩大埃克替尼的适应症范围,如胰腺癌、食道癌、鼻咽癌等其他恶性肿瘤。

此外公司未来还将加强海外产品引进研发与合作,目前已与美国安进达成合作推广其用于治疗结直肠癌的大分子抗肿瘤药帕妥木单抗,与Xcovery 公司达成合作,获得独家开发生产权等。

四、塞力斯:体外诊断集约化销售商

海豚简评:又一体外诊断新股,与前期上市的安图生物主打化学发光不同,塞力斯的强项在于拥有较强的销售渠道,主打集约化销售(通俗点讲就是卖试剂送仪器使用权)。近年来也在自主研发凝血类诊断试剂,这也是未来的主要看点之一。IVD领域可谓是谁掌握渠道谁就为王者,典型的如之前的润达医疗,股灾中仍极为抗跌且不断创出新高。

公司成立于2004年2月23日,专注于集约化销售业务、单纯销售以及自主体外诊断产品的研发、生产和销售。为西门子在湖北、湖南、江苏、上海等多个地区的特许经销商。2016年上半年营收为2.94亿元,净利润为3843.55万元。2015年营收为5.3亿元,同比增长19%;净利润为6430万元,同比增长11.69%;毛利率为35.35%。

公司的集约化销售业务为主要营收来源,其业务模式主要是与客户签订中长期业务合同,约定提供体外诊断仪器供客户使用,并向其销售体外诊断试剂和耗材,收入来源于体外诊断试剂耗材的销售。2013-2016年上半年集约化销售业务营收占比分别为70.78%、85.03%、87.87%、91.24%,2014、2015年该块业务营收分别同比增长36.32%、22.99%。且呈现逐年递增趋势。

公司的单纯销售业务则是不提供体外诊断仪器供其使用,而是直接销售体外诊断仪器、试剂和耗材,随着部分客户转化为集约化销售业务客户以及相关子公司的关闭注销,该块业务呈现不断下滑趋势。

公司自主产品方面主要为凝血类体外诊断试剂,拥有12项凝血产品注册证,其在2016年上半年产量为2718升。2016年上半年营收占比为7.5%。

分地区来看,公司营业收入主要来自于湖北、江苏、湖南、河南、上海,2016年上半年营收占比分别为35.91%、16.96%、23.68%、7.71%、4.59%。

供应商方面呈现了以西门子为主(采购占比已从2013年的55.63%下降至2016年上半年的34.2%),德国 BE、奥地利 TC、梅里埃、迈瑞等为辅的格局,采购已涉及 5,000 多种产品。

拥有客户数量近 600 家,主要有郴州市第一人民医院、上海市杨浦区市东医院、徐州市中心医院、宜昌市中心人民医院、十堰市太和医院等医疗机构,2016年上半年前20客户中三甲医院17家、二甲医院和民营三级医院仅1家。

公司未来将大力拓展集约化销售业务,不断提高自主产品所占比重,行业方面,预计 2019 年 IVD市场规模将达到 723 亿元,年均复合增长率达到 18.7%,技术的创新、人口的老龄化、保险覆盖率及支出不断增加以及收入增长等驱动因素推动我国 IVD 行业的不断增长。

可比公司:生产型的有九强生物、安图生物、利曼德;经营型的有润达医疗、海尔施、迪安诊断

未完待续,欢迎查看下篇: