没有最惨只有更惨,光伏成了比半导体还惨的板块!业绩好也同样直奔跌停,业绩与股价可以说极度顶背离,更有估值已跌至个位数。那么这两只光伏产业链处卡脖子环节的细分龙头是否有被错杀?“砂”“埚”在经历了持续暴涨后将何去何从?

首发于海豚读次新(解读次新风云变幻,挖掘成长潜力牛股)

写于2024.1.29晚间

01 TCL中环四季度巨亏超44亿带崩整个光伏板块!

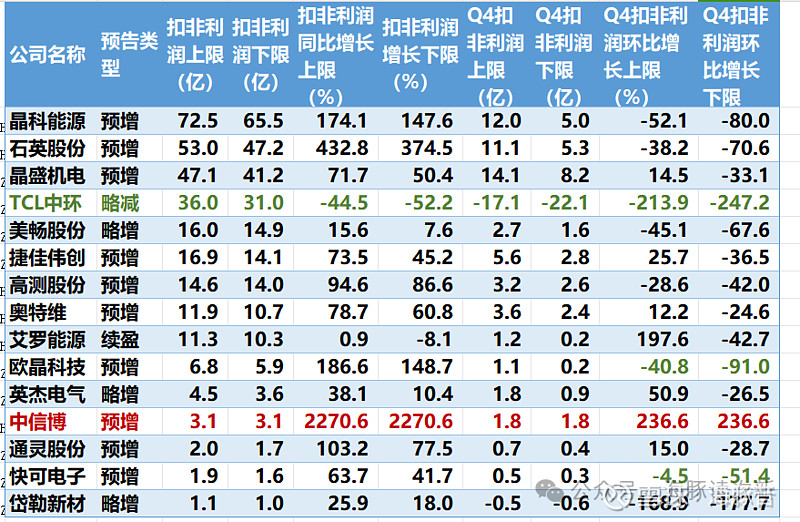

2023年最新行业数据显示我国新增光伏装机达216.88 GW,同比增长148.12%,近乎是此前四年的总和。与此同时昨日多只光伏股公布业绩预告后虽然增速不错,但是出来后却在今日股价集体跌超10%,其中800亿市值的光伏电池巨头$晶科能源(SH688223)$ 作为TOPCon技术规模化应用龙头虽然扣非利润同比大增147%-174%,利润规模已超65亿,估值近10倍出头,不过因四季度环比降幅超52%股价还是大跌超10%。

相比晶科能源最惨的还有TCL中环,受产品价格快速下跌影响其全年利润直奔腰斩,四季度扣非利润亏损超44亿,估值倍数一下子高达15倍,带崩整个光伏板块。

近期披露业绩预告的主要光伏龙头及上市三年光伏次新一览表(2024.1.30)

光伏产能过剩的预期再度引起市场极度恐慌,再叠加出口增速有所放缓,与此同时2023年全年硅料(跌幅67%)、硅片(跌幅38-49%)、电池片(跌幅55%)、组件(46%)价格全新下跌。其中组件价格方面自2023年11月国央企组件采购开标价格中开始出现低于1元/W的报价以来显得寒气刺骨,12月份,国内P型组件的成交均价正式跌破1元/W。难怪隆基董事长都提到现在光伏产业链已经降至非常不理性的位置。

可以说降本已成为光伏产业的主旋律,同时光伏还处于PERC退坡与TOPCon爬坡放量的相交点,未来可能唯有跟上光伏技术迭代的少数厂商才能穿越周期。

02 2023年“疯狂的砂子”高纯石英砂暴涨超4.5倍,曾经的十倍大牛股石英股份缘何暴跌?

不过当光伏产业链大多产品都在下跌之际,继前两年的硅料之后,石英砂与石英坩埚正在成为光伏产业链的又一个“卡脖子”环节(PS今晚做光伏跟踪支架的中信博利润增速也不低,有兴趣朋友可以去看下)

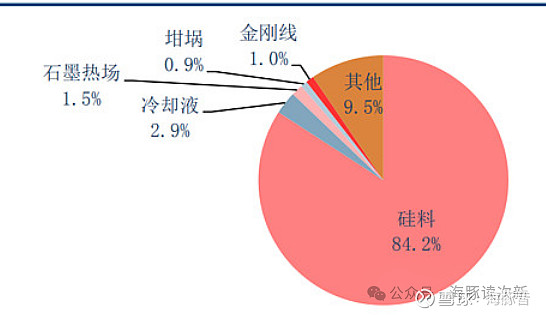

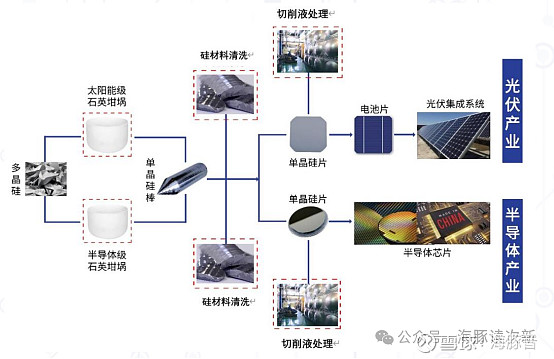

众所周知硅片成本主要由硅料成本(约占 60%)与非硅成本(约占40%)组成,而非硅成本主要对应拉棒工序、切片工序,具体对应的设备及服务有单晶炉台、光伏切割设备、石英坩埚、石墨热场、氩气、金刚石线、冷却液、切削液处理服务、硅材料清洗服务等,

这其中石英坩埚、硅材料清洗服务、切削液处理服务虽然在非硅成本中价值比重较小,仅为8%左右,但是一旦出现问题损失巨大:

在拉晶环节石英坩埚、硅材料清洗服务出现问题会直接导致单根单晶硅棒报废,直接损失超5万元

在切片环节,切削液供应的质量出现问题则会造成切片环节的异常比例上升,异常比例每上升 1%将直接导致客户单日损失约20万元。

高纯石英砂为半导体、光伏、光电领域石英制品基础材料,进入壁垒极高,全球行业龙头主要为美国西比科公司。我国石英矿相比美国提纯难度更高,技术更复杂,而$石英股份(SH603688)$ 为国内唯一量产高纯石英砂厂商,拥有产能8万吨(其中6万吨为2023年投产)。高纯石英砂也是石英股份第一大收入来源,2022年收入占比超六成,2022年收入同比大增3倍多至12亿多,主要用于光伏领域。

近年来受益于光伏拉晶环节 N 型高效单晶快速发展对石英坩埚的需求持续旺盛,据统计高纯石英砂占光伏石英坩埚成本的62%;同时TopCon 工艺也逐渐成为光伏电池环节的主流工艺,使得电池制程用石英炉管、石英器件的需求也出现倍数增长。

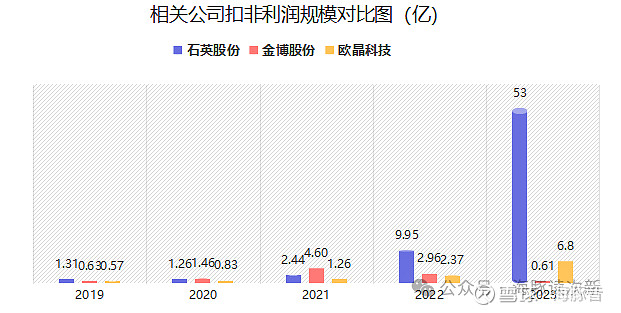

下游需求的旺盛使得2023年年初以来石英砂长期供不应求,2023年石英砂价格最高暴涨453%,且预计未来2年供需关系仍旧偏紧,在此背景下石英股份继2022年扣非利润同比大增307%之后,2023年继续同比大增375%-433%至47.2-53亿,这只疯狂的砂子相当于只用2年扣非利润就从2021年的2.44亿增至2023年的52亿,2年翻了25倍。

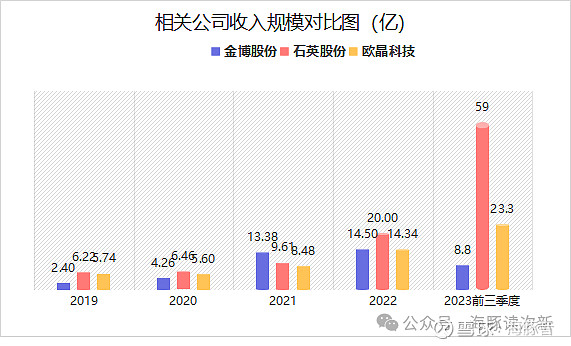

(注:金博股份未披露业绩预告采用的为2023年三季度数据)

但是诡异的是石英股份股价自2021年6月启动以来一年涨幅近十倍,自2022年8月至今一年半来已几近腰斩。2024年1月24日如此亮眼的业绩预告出炉以来却在次日直奔跌停,之前过度的爆炒,使得石英股份近一年半来业绩的增长和股价的变动走出了离奇的顶背离趋势。

即使2022年以来公司加快推进电子级半导体石英产品认证,继通过东京电子高温扩散领域认证后,2023年又相继通过东京电子刻蚀领域和美国LAM刻蚀认证等,预估2023年半导体石英产品也放量不少,但是这些新的进展也无济于事。因为市场主要看到了石英股份2023年四季度扣非利润环比下降了38%-70.6%,且石英股份的国产砂目前主要用在坩埚中外层,内层依旧以进口为主,距离外资仍有差距。不得不说砂子的紧缺比当年新能源汽车产业链上游的磷酸铁锂还紧张,国内厂商菲利华、凯盛新材、宝馨科技等也纷纷试水高纯石英砂行业,未来期待的内层石英砂方面取得突破

03 石英坩埚第一股,与TCL中环深度绑定,对其收入占比达九成

相比上游原材料石英股份,石英股份的下游石英坩埚第一股$欧晶科技(SZ001269)$ 作为我次新一员日子也同样不好过,同样也是因为四季度扣非利润预计环比下滑40.8%到90%,更糟糕的是其与TCL中环深度绑定,而TCL中环四季度暴雷这么厉害,好惨。

遥想欧晶科技2022年10月上市之初正赶上石英股份刚刚炒作完毕,因为牛股的榜样,欧晶科技上市之初不仅被狂顶10板才开板,开板后三个月内又爆拉了60%,当初就因为超高的估值溢价海豚一直没有公开对欧晶的深度剖析。现如今欧晶科技股价已悄然腰斩,2023年公司扣非利润同比大增超148%,虽然没有疯狂的砂子表现优异,但是其扣非利润2年内也翻了5.4倍。

众所周知中环股份和隆基股份在光伏单晶硅领域行业双寡头,与隆基股份主打全产业链垂直一体化不同(宁夏晶隆为其石英坩埚主要供应商),中环股份则专注于单晶硅棒,上下游配套产品均采用外部合作方式。

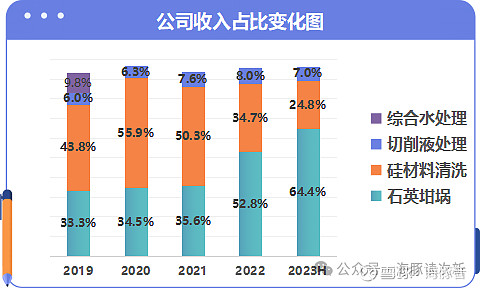

2009年中环股份在内蒙古呼和浩特投资建厂,为满足石英坩埚的正常供应,2011年中环股份参与出资设立公司前身欧晶有限,之后对中环股份的供应从单一的提供石英坩埚产品,逐步扩展到提供硅材料清洗服务和切削液处理服务,主要帮助客户提高生产效率、降低废液处理成本。这其中石英埚产品和硅材料清洗服务用于前道单晶硅拉棒工序;而切削液处理服务则属于后道单晶硅材料切片工序。

与此同时中环也是公司第一大客户,收入占比达九成左右,公司在中环股份石英坩埚、硅材料清洗服务、切削液处理服务采购占比更是分别高达50%、95%以上、100%。

值得注意的是石英坩埚不同于金博股份所涉及的光伏热场中的坩埚。在拉晶过程中,石英坩埚与热场坩埚配套使用,石英坩埚位于内层直接接触硅料,热场坩埚位于外层主要起到承重作用。一般情况下,石英坩埚半个月更换一次,而热场坩埚4-6个月更换一次。

04 欧晶科技石英坩埚仅2023年上半年就涨价了1.43倍,已超1.5万/只

石英坩埚为欧晶科技的起家业务,为中环股份石英坩埚两大核心供应商之一(另外一家为江阴龙源),为数不多的具备量产大尺寸石英坩埚能力的厂商之一,主要规格为 28-36 英寸。

近年来受益于光伏景气度较高以及公司28英寸以上大尺寸产品销量占比从2020年的15.6%大幅提升至2023年上半年的91%;叠加上游原材料涨价,2022年公司石英坩埚单价同比大增74%至6230元/只,2023年上半年则继续同比大增大增了142.9%至1.5万元/只。

从而使得2022年欧晶科技石英坩埚收入同比大增151%,2023年上半年较2022年全年增长了23.6%至9.35亿,收入占比也从2021年的35.6%大幅至2023年上半年的64%以上。总体好消息公司产业链议价能力还不错,毛利率从2020年的31%逐年提升至了2023年上半年的45.4%。

相对于太阳能石英坩埚而言,半导体石英坩埚的技术要求标准更高,而欧晶科技除了给中环股份供应半导体石英坩埚外,还向有研新材、台湾的友达晶材供应半导体石英坩埚,2019-2021年公司半导体坩埚销量占比分别为11%、9%、14%

2023年11月公司还拟发行可转债募资4.7亿,其中3.3亿用于宁夏石英坩埚项目配套TCL中环产能,拟扩产125%,此次募投项目后公司在石英坩埚行业按产能计算市占率从之前的30.8%小幅下滑至29.4%。

最后欢迎大家留言说下你对光伏的看法?是否还有其他错杀标的?