周五盘后科创做市商制度终于进一步推进...

科创引入做市商制度早在2019年1月就曾提出要在条件成熟时引入;

2021年7月国务院文件再度提出引入做市商制度

2022年1月证监会发布科创板做市交易试点规定征求意见稿

今日晚间2022年5月13日再度发布了科创做市商《实施细则》和《业务指南》征求意见稿。

相关规定越来越细化,而做市商引入的意义也是非常重大,就是可以给科创不活跃的成交带来很多流动性,同时平抑投机行为,所以那些次新妖股的玩法在科创绝对不适用。

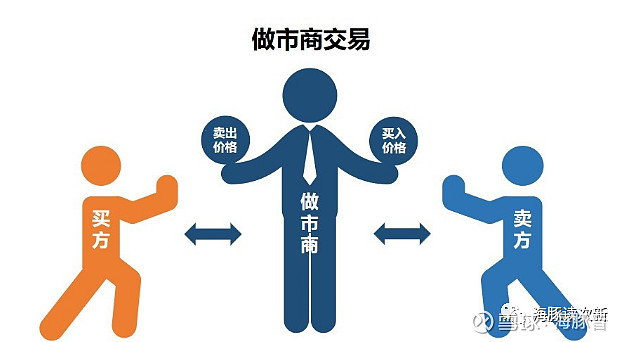

再对做市商解释具体点就是

1. 当市场活跃度不足,某优质公司股票无人问津,做市商可以先买下该公司股票,当出现接盘人再以稍微高一些的价格将股票出售给卖家;

2. 当市场出现非理性的情况,处于恐慌式暴跌,做市商可以先接手一部分股票,在一定程度上延缓价格下跌的幅度,降低市场的恐慌情绪,等市场情绪转变做市商又可以卖出。

总体对券商来说除了一般经纪业务又多了价差收益,可以说也是很有动力的...

为啥科创要引进做市商?

一方面为了解决科创流动性,还有更关键是定价难估值难得问题,比如那么多亏损股定价确实是个难点——目前科创市值占比已达5.8%,月成交额占比则从2021年9月的5%下降到2022年4月的3.6%,换手率从2021年的9月的114.64%大幅下降至2022年4月的45.35%。科创已有近百家个股沦为僵尸股,占比为30%,而创业板仅为8%。

另一方面更长远是为了未来的全面注册制,我们也正在向成熟市场靠拢,但是还有差距,比如纳斯达克有500-600家做市商,平均每家上市企业的做市商在20家左右,而我们的做市商显然没有那么多。

做市商对交易的促进作用可以先借鉴新三板的例子,新三板自2014年8月实施了做市交易后,截至2021年底有69家做市商开展了业务,平均每只股票有4.58家做市商——

1. 交易效率提高:实施做市商制度后申报成交率(以成交数量计算)达45.42%,比集合竞价方式提高了22.19个百分点

2. 交易活跃度提高:日均申报、日均成交笔数是之前的4倍、7.3倍,换手率提高了5.77个百分点

目前科创做市商的要求还是比对新三板高很多,净资本100亿以上,最近三年分类评级在A类A级以上,预估符合要求的券商仅为28家左右。

做市商制度也有缺点就是交易成本高不够透明,再有就是对做市商的监管是个难点,这也是这次细则重点要落实的内容,比如规定

1.做市商持有市值不能超5%

2.买入券源除了二级市场还可使用自有股票、从中国证券金融股份有限公司借入

......

也正是有监管等制度限制所以不要把做市商理解成"庄家",当然我们制度肯定还需要很多完善的地方,前面新三板做市商的试水说实话没有特别成功,在制度上还是有缺陷,其教训第一大问题是券源成本太低,很多来自协议转让和定增。第二个问题就是做市商库存股太高 占比可达20% 而纳斯达克只有1% 竞争激励机制上不太合理希望这次科创制度能更进一步。

后市继续看好科创的弹性,三周年献礼行情可期。

最近科创接连消灭了多只近端的破发股,东微半导在接近发行价位置开启强势反弹之路,目前仍享受极高估值溢价再创新高,半月暴力反弹了50%以上,海豚之前提到的海创药业也无一例外拉升明显,同时周五尾盘多只超跌科创大幅拉升,欧林、普冉均表现可期,未来生物经济这条线仍可挖掘,药康就别去追了,阿拉丁等老一辈牛股或许还有机会。