保障国家核心战略物资!华为既是第四大股东,也是公司第一大客户,收入占比已达49%

海豚读次新(解读次新风云变化,挖掘成长潜力牛股)

碳化硅可以广泛应用于5G 通讯、智能电网、电动汽车、轨道交通、新能 源并网、开关电源,虽然目前渗透率还很低,全球只有3.6亿美元的市场规模,其未来潜力巨大,几年内百亿规模可期,更关键碳化硅还是我国军用领域的核心器件,国产化及自主可控具有重大战略意义,并有望实现弯道超车。而碳化硅产业链中上游的碳化硅衬底更是核心中的核心,之前碳化硅概念股不少,但是多以器件为主,现如今碳化硅衬底第一股——天岳先进已悄然登录科创,华为旗下的哈勃投资为公司第四大股东,上市前持股比例超7%,为目前科创里继东芯股份、灿勤科技后第三只华为位列前十大股东的科创新股(目前华为已退出思瑞浦前十大股东之列),也是目前华为持股比例最高的公司,与此同时华为也在2019年之后快速成为公司大客户,2020、2021年上半年收入占比分别超33%、49%,那么天岳硅成质地究竟如何?且看海豚今日为你深度剖析!

此前关于东芯股份的剖析链接如下:

科创第三只华为入股公司!稀缺存储芯片标的,还在积极布局车规级芯片...

此前关于灿勤科技的剖析链接如下:

又一华为入股的科创股!全球首家5G介质波导滤波器量产厂商,其产品还用于“天问一号”

宽禁带半导体的进口被发达国家实行禁运,目前正处于产业化应用前夜,战略意义重大

半导体材料通常被划分为三代——

1. 第一代半导体材料:以硅和锗等元素半导体为代表,主要用于低压、低频、低功率的晶体管和探测器,其中硅基半导体为目前产量最大、应用最广的半导体材料,90%以上的半导体产品是用硅基材料制作的

2. 第二代半导体材料:以砷化镓为代表,砷化镓材料的电子迁移率约是硅的 6 倍,具有直接带隙,因此砷化镓器件相对硅基器件具有高频、高速的光电性能,是制作半导体发光二极管和通信器件的关键衬底材料

3. 第三代半导体材料:以碳化硅、氮化镓为代表的宽禁带半导体材料,有更高饱和漂移速度和更高的临界击穿电压等,适合大功率、高温、高频、抗辐照的应用场合。

其中碳化硅是硬度第二、导电性第二的材料,具有如下优势,可以满足高温、高压、高频、大功率等条件下的应用需求,可靠性和稳定性远高于氮化镓、硅基,可覆盖高达 3.3kV 高电压及 10MW 大功率应用,已应用于射频器件及功率器件

A. 耐高压:击穿电场强度是硅的 10 倍,这意味着同样电压等级的 SiC MOSFET 外延层厚度只需要 Si 的十分之一,可提高耐压容量、工作频率和电流密度,并大大降低器件的导通损耗

B. 耐高温:禁带宽度越大,器件的极限工作温度越高,碳化硅的禁带接近硅的 3 倍,其极限工作温度可达600℃以上,而硅器件的极限工作温度一般不超 300℃。

C. 散热性好:碳化硅的热导率比硅更高,更有助于器件的散热,因此碳化硅器件对散热的设计要求更低,有助于实现设备的小型化。

D. 高频:饱和电子漂移速率是硅的 2 倍,可以实现更高的工作频率和更高的功率密度,有助于器件小型化

氮化镓具有宽禁带、高电子漂移速度、高热导率、耐高电压、耐高温、抗腐 蚀、耐辐照等优势,已应用于光电子器件、微波射频器件、功率器件,总体应用场景比SiC的电压偏低,目前主要应用于手机快充场景,小米、OPPO等率先使用。

由于宽禁带半导体是有源相控阵雷达、毫米波通信设备、激光武器、“航天级”固态探测 器、耐超高辐射装置等军事装备中的核心组件,受到国际上《瓦森纳协定》 的出口管制,国外对中国实行技术禁运和封锁,宽禁带半导体自主可控可谓迫在眉睫,目前我国宽禁带半导体已被列入 2030 年国家新材料重大项目七大方向之一, 正处于研发及产业化发展的关键阶段。

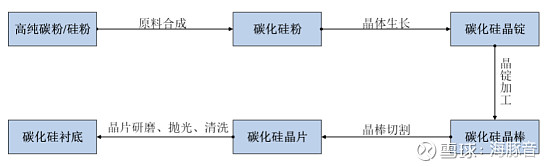

碳化硅衬底位居为前沿核心关键材料,在器件成本占比达47%,技术壁垒极高

全球宽禁带半导体行业目前总体处于发展初期阶段,相比硅和砷化镓等半导体,我国在宽禁带半导体领域和国际巨头差距较小,宽禁带半导体的下游工艺制程具有更高的包容性和宽容度,下游制造环节对设备的要求相对较低,投资额相对较小,而相比较之下碳化硅衬底可用于微波电子、电力电子等领域,处于宽禁带半导体产业链的前端,是前沿、基础的核心关键材料,具有重大的战略意义。数据显示碳化硅器件制造成本中衬底成本占比近 47%,外延成本占比23%

相对于硅片全球上百亿美元的市场规模,碳化硅衬底因目前主流商用的 PVT 法晶体生长速率慢、缺陷控制难度大,制备技术难度较大,成本仍然较高,目前市场规模仅3.6亿美元。据行业统计碳化硅衬底从样品到稳定批量供货大约需要 5 年时间,一片 6 寸的碳化硅晶圆价格在 1000 美元以上,是同尺寸硅晶圆价格的 20 倍以上,不过碳化硅器件价格已开始下降,与硅器件价差已收窄到 2.5~3 倍。

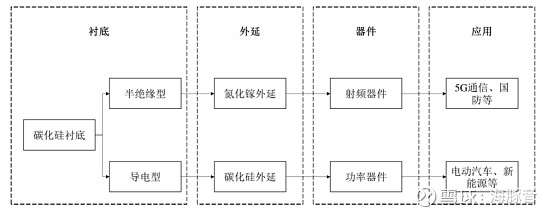

碳化硅衬底又进一步分为

半绝缘型碳化硅衬底(高电阻率电阻率≥105Ω·cm):通过在半绝缘衬底上生长氮化镓外延层制得碳化硅基氮化镓(GaN on SiC)外延片,而后可进一步制成 HEMT 等微波射频器件,应用于5G通信、雷达、军用、航空航天等领域。

导电型碳化硅衬底(低电阻率15-3030mΩ·cm):主要应用于制造功率器件(又称电力电子器件),主要应用于电动汽车/充电桩、光伏新能源、轨道交通、 智能电网等领域。

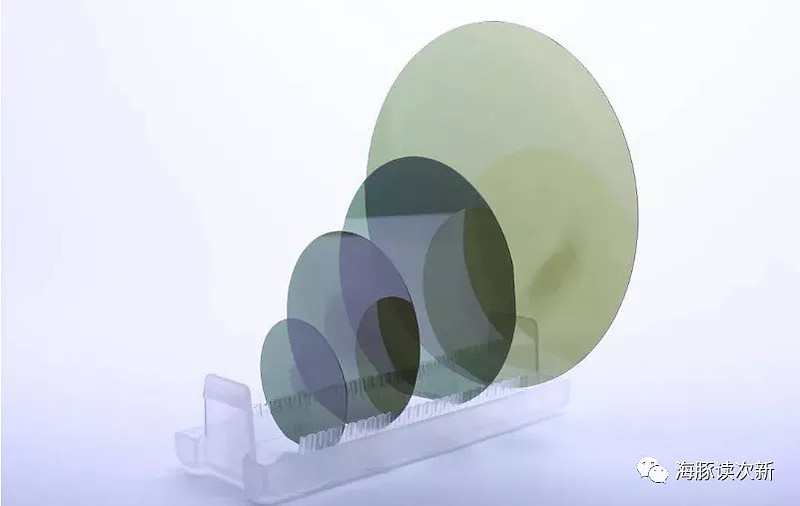

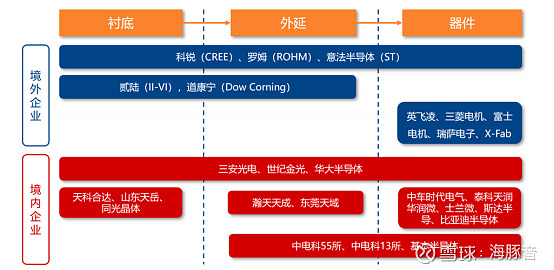

碳化硅衬底尺寸有2 英寸(50mm)、3 英寸(75mm)、 4 英寸(100mm)、6 英寸(150mm)、8 英寸(200mm)等规格。为提高生产效率并降低成本,大尺寸是碳化硅衬底制备技术,通常衬底尺寸越大,单位衬底可制造的芯片数量越多,单位芯片成本越低,边缘的浪费就越小,有利于进一步降低芯片的成本。目前布局碳化硅衬底的企业有三安光电、天科合达、山东天岳、同光晶体、露笑科技、 东尼电子等,2022 年将成为国产 6 英寸碳化硅衬底片量产元年

公司打破外资禁运垄断实现半绝缘碳化硅衬底国产化,快速成长为细分领域全球第三,全球市占率已达30%

天岳先进成立于2010年,公司产品有半绝缘型和导电型碳化硅衬底,可用于微波电子、电力电子等领域,技术水平已达到国际先进水平,为我国宽禁带半导体领域首家入选制造业单项冠军企业,先后承担了国家“核高基”重大专项(01 专项)、国家新一代宽带无线移动通信网重大专项(03 专项)、国家新材料专项、国家高技术研究发展计划(863 计划)项目,随着公司批量供货公司碳化硅衬底产量已从2018年的1.14万片增至2020年的4.75万片。

目前公司主要产品是 4 英寸半绝缘型碳化硅衬底,在主营收入占比超99%,2018-2020年在营业收入占比分别为54%、66%、80.8%,其主要用于5G、无线电探测等领域,6 英寸半绝缘型和 6英寸导电型衬底已形成小批量销售,不过距离行业龙头Wolfspeed公司(前身科锐公司,股票代码GREE)8英寸产品仍有差距。

.....

....

以上仅为部分内容,欲获取完整剖析及海豚独家点评点击如下链接查看

全球第三大碳化硅衬底厂商,市占率已达30%,已达国际先进水平,华为目前持股比例最高的A股公司...

注:完整版不仅有更详细的行业分析、业务剖析、概念题材分析,还会在海豚结语部分给出尽量客观中肯的点评(包括风险点),给出合理估值区间及目标价...一年内都具有阅读价值,可以反复挖掘其中题材亮点