对于银行股很多做股票的人感觉可能公司本身创新很少,银行和银行之间业务差异不大,只要跟着板块买就行了。但其实在经济下行压力下,银行的经营压力也是凸显,在这种背景下具有完善体制机制,有着完整经营思路,且还有着多牌照集团资源做靠山的银行在未来可能将走得更远,而平安银行就是一家这样的银行。

平安银行作为一家股份制城商行业务体量中等,目前拥有50多万家对公客户,600多万产业生态用户,近年来零售转型已经成功完成了第一步,未来公司将坚持零售转型的战略不变,而另一方面近一年来平安银行内部正在“重启对公业务”,快速做强对公,稳住基本盘,同时通过这次走进平安银行的活动,海豚发现平安银行有很多相比其他同业独特的模式,这也是为什么平安银行今年三季报能交出如此亮眼的业绩,本文就为你细细梳理下平安银行新的战略思路以及其独特的业务经营模式。

零售银行黑马,可媲美招行,目前已基本达成零售、对公四六分的目标

在经济下行期银行的对公风险会持续暴露,而零售、小微等长尾客群的规模较小,面对银行时的议价能力弱,银行也可赚取较高的利差收益,同时零售可以覆盖很多生活场景,零售中间收入也随场景增加而增加,总体零售业务利润要远高于对公条线利润,也更抗周期,因此从2016年开始很多银行都在加码零售业务,这其中平安银行在向零售业务转型节奏上也是走在了行业前列。不过零售业务也面临投入高、见效慢、清收难等难题,正如公司管理层所说这些年感觉每一步都是如履薄冰。

新平安银行诞生于2011年,由深发展吸收合并原平安银行而来,同时中国平安正式成为深发展银行控股股东。2016年下半年平安银行提出了打造“中国最卓越、全球领先的智能化零售银行”战略目标,确立“科技引领、零售突破、对公做精”,之后平安银行用三年时间快速搭建基础零售平台,到2019年平安银行零售业务收入占比已达58%,利润占比已达69%。而这背后可以说也有很大一部分来自于公司内部对公条线的支持。这次调研公司管理层反复提到了2017年7月在井冈山召开的对公战略转型动员会,通过此次会议公司内部腾挪资源压降对公规模,支持零售快速发展。

一般认为零售银行转型进程分为第一步资产端的零售化、第二步负债端的零售化、第三步中间业务多元化、第四步发力金融科技。平安银行已经完成了资产端的零售化,完成零售转型的第一阶段,目前正处于零售转型发展新三年的攻坚之年。

到2021年前三季度公司零售客户已达1.16亿户,同比增长8.5%;口袋银行APP注册用户1.29亿,同比大增14.1%,零售资产管理规模达3亿,同比增长16.3%,其中私行资产规模达1.34亿,同比增长18.7%,目前公司零售不良生成率已回到2018年水平。

未来公司零售业务将把信用卡、私行财富、银行保险三大业务确定为新的发展引擎。

对公业务开始全面转向战略进攻,独特的组织架构及模式打法…

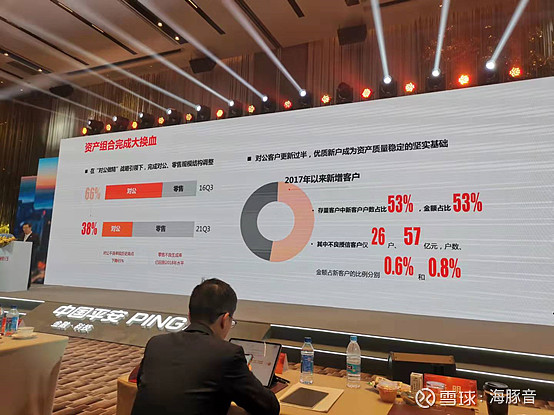

对公业务也是这次调研提到的重点业务条线,目前平安银行对公条线经历了近五年的战略转移和战略撤退,开始全面转向战略进攻。截至2021年前三季度公司对公业务收入达331.93亿,同比增长9.7%,对公客户已超50万,较2019年同比增长33%,其中新客户数占比已过半,金额占比达53%。日均存款突破2万亿,在压降近千亿高成本负债的前提下日均存款同比增长8.8%。

早在2020年平安银行就宣布“重启对公业务”, 全面构建对公业务“AUM+LUM+平台”经营模式,明确了统一客户经营平台,新型供应链,票据一体化、复杂投融、生态化综拓五个重点打法;已初步形成了行业银行牵头、投资银行打点、交易银行打线、综合金融打面的四位一体机制。

具体来说,公司的行业银行大中型客户不再是过去贷款切入,而是要用复杂融资工具切入,更多的要用投行方式以及险资投资的方式,私行产品销售的方式来切入这些企业,帮助他们降负债,拓展直接融资。

而交易银行则是要延展大的企业的上下游,同时主动利用帐户体系去跟一些大的流量平台去对接,去服务他们的小微客户

综合金融则是要把生态打通,具体包括车生态、房生态、医疗健康生态、金融同业生态等。

架构上为“团金+投行+行业银行+交易银行”一体化的王字形架构,四个板块均围绕行业生态组织和提供服务能力,与同业相比平安还额外拥有集团投融资源和牵头组织的行业事业部,而投行位居中间,聚焦6个行业生态,分别打磨形成1-2个拳头投行产品和模式,如地产生态的银团贷款、基建生态的发债、医药生态的并购私有化、绿色金融(以贷款用途是否绿色为标准)的结构化、电子生态的私有化、车生态的再融资等。

总体平安银行对公条线具有效率、成本、效益优势,且能通过内部紧密协同,用创新产品组合形成同业难以模仿、有效解决客户痛点的模式

双轻战略初见成效,打造车、房、基建等六大复杂投融生态银行

公司双轻战略初见成效,非信贷类业务产生的经营收入占比近80%,且公司的对公存贷比仅为47%,相比同业低了10个百分点,可以用尽量少资本占用最大化客户服务能力。

公司银行推荐集团投融规模连续两年快速增长,2020年同比大增61%至4052亿,预计2021年将同比增长20%至4860亿,通过对集团资源的杠杆使用支持银行资金难以覆盖、难以满足的客户痛点,其中权益投资和夹层融资已成为平安银行重要的差异化特点。

对于复杂投融生态银行方面公司内部还整理出了三十六计,具体如下图:

在车生态方面公司拥有汽车之家、车主信用卡、好车主三大流量阵地,服务车主用户近1亿,公司汽融规模达2500亿,位居行业第一,经销商融资规模达2200亿,位居行业第二,共服务主机厂64家,4S店8700多家。同时公司也是业内第一家也是唯一一家拥有汽车消费金融中心牌照的银行,是业内第一家开展汽车经销商三方库融的银行,预计近年三方库融的融资规模超3500亿,位居市场第二。公司力争三年内在汽车供应链和新能源B端及C端市场份额均位居第一,深度开发主机厂30多家,服务上下游客户5000多家,供应链金融交易量争取从2020年的3000亿增至2023年的5000亿,日均存款从2020年的1000亿增至2023年的1500亿。

在房生态方面公司主打”轻投放、重存款“,不断打造存款增收新模式,如在土地保证金模式下近年4月以来公司累计归集存款1523亿;此外在按揭贷款成为稀缺资源的背景下,公司通过公私联动、总分联动,实现多倍存款提升,已与12家地产商洽谈总对总合作预计带来存款提升150亿,未来三年公司将优中选优,做好投放资源的存款转换,房生态的存款额将从2020年的1800亿增至2023年的2400亿,活期存款占比从2020年的58%大幅提升至2023年的70%。

基建方面客户体量较大,资质好,上下游企业众多,为“水大鱼大“的行业,各大银行在这一行业中竞争也异常激烈。平安2009年为第一批试点机构支持基建项目社会化融资,2019年平安建设成立,债券投资在集团险资非标投资中占比也是最高2020年达38%。公司力争三年后成为基建领域股份行FPA规模前两位,到2023年客户存贷额双双突破千亿,复杂投融(FPA)规模从2020年的5100亿增至2023年的9000亿,日均存款从2020年的900亿增至2023年的1350亿。

科技型交易银行!发射卫星搭建星云物联网,重塑供应链金融

交易银行方面公司在努力构建上有卫星、下有物联网、中有数字口袋和数字财资的开放银行数字服务生态,目前公司在TOP100互联网平台覆盖率为60%以上,离岸市场份额在35%以上,汽车4S店经销商覆盖率12%以上,票据转贴现市占率在8%以上。公司账户体系已覆盖1000多个平台,共有600万用户。值得一提的是公司打造的数字财资面向中大型企业,有助于将服务融入企业交易流.

这次现场最引人注目的还是2020年12月22日平安银行成果发射了“平安1号”卫星,这使得平安银行成为第一家发射物联网卫星的金融机构,第一家建设新型物联网的商业银行,第一家研发卫星新终端的交易。截至目前平安银行搭建的星云物联网已有物联网设备1000多万个,日新增数据记录4亿条,已落地智慧基建、智慧能源、智慧农业、智慧物流、智慧车帘、智慧制造六大应用场景,支持融资规模1300多亿。现场还视频演示了奶牛挤奶、智慧茶园的卫星实时视频,这些宝贵的数据也非常有利于银行对企业真实贸易业务的实时掌握,解决更骗得问题,服务好中小企业,更可以反向提供给企业所用,更好的服务好客户。

结语:

这次现场也是学习到比较多的知识,接触到了最前沿的银行业务知识,之前对银行的认识还停留在大学课本里商业银行的课本知识中,随着产业数字化以及社会融资结构的变革下,银行也在积极求变,而平安银行就是走在了前列。其独特的复杂投融资业务模式估计是同业里所难以复制的,对行业生态银行的重视也是提到了全新高度。这次将对公条线开始重新发力突破,平安银行也是手握两大杀手锏——科技赋能+综合金融。科技赋能这块平安银行已在运用物联网、卫星、5G、量子通信、AI等多种新技术;综合金融这块则在私行、投行、医疗等方面全力发展。

现场公司还重点提到了公司的交易银行团队46%为科技人才,科技和业务人员配比已达3:1,公司每年拿出5000万创新资金用于奖励创新项目和创新人员,每年孵化全行创新项目超200个。此外平安银行具有来自中国平安的集团资源,每年新增险资投资5000亿,这些都是其他银行所不具备的。

对于风险管理方面,自2016年四季度银行平安银行已累计推出6000亿对公风险和潜在风险资产,在能矿类、批零类、政府平台类提前市场主动调整。2017年以来累计核销贷款2100亿,对于房地产个别大户目前有16家暴雷,其中只有3家和平安有关,这其中宝能的暴雷使得公司部分指标上升,但是对于宝能有足值的抵押物,不存在烂尾风险。对于房地产的风险管控平安2020年已启用新的城市分级模型,打破传统一二线城市的划分,分为一类、二类城市,重点选择人口净流入有区位优势的区域。总体平安银行对于风险的提前预判和主动管控方面还是非常值得肯定的。

@雪球调研团 #雪球调研团走进平安银行# #调研百家中国上市公司#

注:本人无利益相关,以上内容仅供参考,仅将调研所见所闻与行业思考进行分享,方便有兴趣的朋友了解行业与公司。不构成投资建议,投资有风险,入市需谨慎。