订阅号:海豚读次新(全市场最深度的新股解读都在这里,还有海豚次新装备库可供查询)

今年正极材料新股密集上市,随着亏损股振华新材在科创上市目前正极材料科创个股已达五家之多,其中容百、长远、厦钨、振华位居行业前四且均主打NCM正极材料路线,而只有芳源股份走得是NCA正极材料路线,在NCM阵营中容百的高镍优势明显,剩下三家的8系高镍产品也正在逐步放量,不过厦钨则以钴酸锂为主,占比超七成;而长远和振华则业务相似度更高,且体量上也不分伯仲。那么长远和振华究竟各有何特色?未来谁更具潜质?且看海豚今日为你深度剖析!

厦钨新能VS 芳源股份:一只为正极材料巨无霸,一只为小而美的高镍NCA三元前驱体龙头

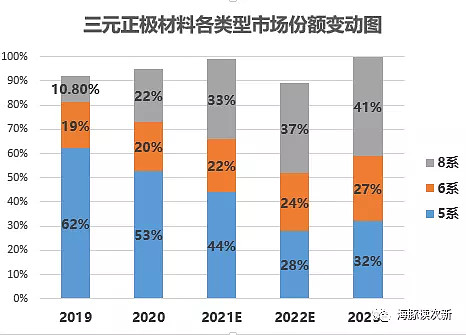

三元正极材料占比已超62%,高镍化+低钴化为大势所趋!未来3年镍8系占比将从目前的22%提升至2023年的41%

根据2020年11月《新能源汽车产业发展规划(2021-2035年)》我国新能源汽车新车销量占比将从2020年5.4%大幅提升至2025年的20%,对应的我国动力电池装机量也将从2020年的56Gwh增至2025年的389.5GWh,2019年三元正极材料在动力电池装机量占比已超61%,在乘用车动力电池装机量占比超88.8%,未来正极材料市场规模预计将从2020年的315亿大幅提升至2023年的800亿。

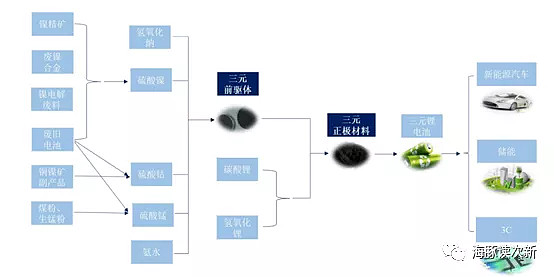

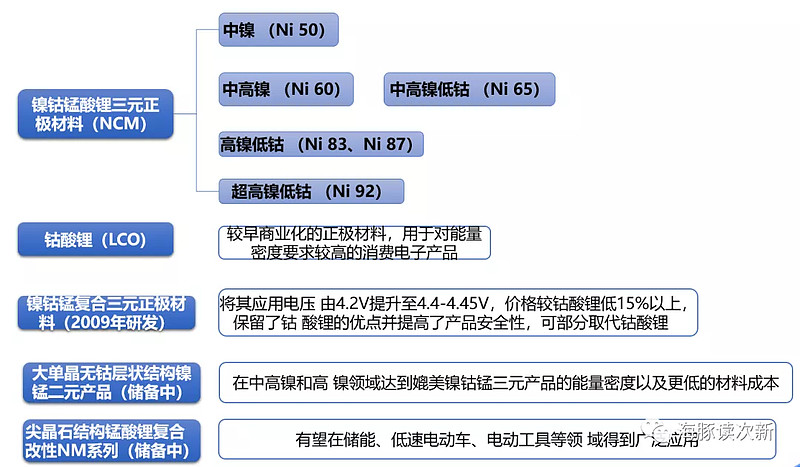

三元正极材料产业链如下:

锂电池正极材料行业在 2014 年前以钴酸锂为主导。随着 3C 产品市场爆发导致钴金属供不应求、钴价攀升,磷酸铁锂以其成本低、高循环次数、安全性好、环境友好的优势异军突起,抢占主要市场份额。2015 年之后三元材料开始发展起步,以其高能量密度的优势借助政府补贴政策的东风迅速席卷汽车动力电池市场。

不过磷酸铁锂因安全性较高且生产过程无需掺杂诸如钴等高价金属仍受到市场关注,相关厂家也通过复合包覆、掺杂、纳米化合成等改良工艺实现了综合性能的提升。2017-2019年磷酸铁锂在动力电池装机量占比分别为49.56%、 37.86%、32.03%,其中乘用车动力电池装机量占比分别为21.85%、8.22%、4.12%。同时比亚迪的刀片电池等技术的进步虽然提升了磷酸铁锂电池的系统能量密度,但相对于高镍三元电池的系统能量密度而言仍处于劣势,如比亚迪·汉车型的能量密度为140Wh/kg,低于2019年投入生产的NCM811 电池最高系统能量密度 180Wh/kg,目前主流 NCM523 电池的系统能量密度通常也在 150Wh/kg 左右。

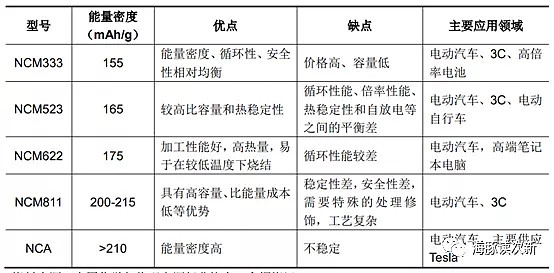

镍钴锰三元材料综合了钴酸锂、镍酸锂和锰酸锂三类正极材料的优点,存在明显的三元协同效应。相较于磷酸铁锂、锰酸锂等正极材料,三元材料的能量密度更高、续航里程更长。三元正极材料主要是通过提高镍含量、充电电压上限和压实密度使其能量密度不断提升,三元正极材料主要产品如下表,

三元正极材料又分为如下两种:

1. NCM(层状镍钴锰酸锂):主要重点在于提高镍含量、降低钴含量从而提升能量密度及性价比的同时,最大限度规避由此带来的负面影响

2. NCA(镍钴铝酸锂):采用Al元素稳定材料结构,通常情况下Ni含量>80mol.%,与高镍NCM三元正极材料在性能和 应用领域上较为接近

目前日本电池企业高镍材料以NCA为主,韩国电池企业高镍NCM和NCA均有,我国电池企业主要为高镍NCM

按照镍含量三元正极材料分为低镍(以3系为主)、中镍(以NCM523等5系为主)、中高镍(以NCM613、NCM622等6系为主)和高镍(以NCM811等8系为主)等。

目前中镍三元正极材料占据主导地位,2020年中镍5系产量占比超53%,中高镍6系产量占比20%,高镍8系占比22%。

在高镍领域容百科技 2019 年高镍三元正极材料出货量占比例超过 60%,居国内第一,长远锂科2020年在高镍三元正极材料市占率为7%

未来三元正极材料将逐渐向以性价比为诉求的低钴/无钴三元材料、以能量密度为诉求的高镍三元材料方向发展。在高镍化、低钴化趋势大背景下,预计未来中高镍、高镍市场份额将呈上升趋势,镍8系的市场份额占比将从2021年的33%大幅提升至2023年的41%。

值得注意的是NCM811 和 NCA 等高镍三元正极材料的工艺流程对于窑炉设备、匣钵、反应气氛等均有特殊的要求,且往往涉及二次烧结甚至更多次数的烧结,生产成本显著高于 NCM523,与此同时均存在多次充放电之后不稳定的缺点,安全性弱于 NCM523。

振华新材VS 长远锂科均为国内第一梯队正极材料厂商,位居行业前五

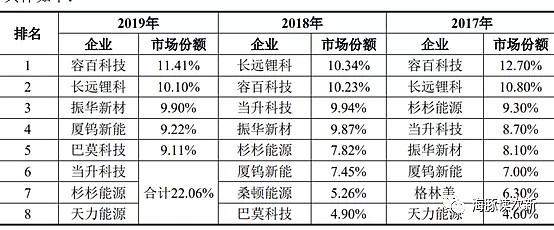

先看下正极材料出货量市占率情况,长远锂科2016 年、2018 年位列国内三元正极材料出货量第一名,2019年被容百超越。振华新材行业排名从2017年的第五位提升至2019年的第三位,但是2020年因疫情订单推迟执行下滑较多下降至3.45%,不过2021年一季度已重回第四位。

2020年容百科技出货量市占率11%,长远锂科市占率6.87%、厦钨新能市占率6.73%,振华新材市占率为3.45%。

1. 振华新材:中国电子信息产业旗下公司,一次颗粒大单晶NCM收入占比超九成,到2021年底前产能将达6.9万吨

振华新材成立于2004年,控股股东为中国振华电子集团有限公司,隶属于央企中国电子信息产业集团,此次上市宁德时代、孚能产投、南京国轩、天津力神、蓝科锂业等均参与了公司配售。

其早期主要从事钴酸锂正极材料的研发,产品主要用于3C电池领域。

2009年在全行业较早推出第一代一次颗粒大单晶NCM523产品,并在2014年实现了在新能源汽车上的量产。

2016、2017年分别推出第二代、第三代颗粒大晶体NCM523产品,在材料的比容量和倍率性能方面进一步提高。

2018年之后又陆续开发了一次颗粒大单晶中高镍低钴6系产品及高镍低钴8 系产品,并已实现量产。

振华新材主要产品为一次颗粒大单晶NCM(镍锰钴三元正极材料),收入超九成,已覆盖中镍、中高镍及高镍全系列。同时公司也是钴酸锂、复合三元等多品种锂离子电池正极材料生产商,其主要应用于3C消费电子及小动力市场。

振华新材主要业务如下图:

正华新材目前拥有锂电池正极材料产能3.7万吨,其中高镍产能1.3万吨,此次募投项目公司拟投资19亿元用于新增产能3.2万吨,主要为高镍8系、低钴/无钴三元材料、超高镍9系(正在送样认证),预计2021年底建成,2年后达产,届时将新增收入43亿,新增利润2亿。

....

.....

以上仅为部分内容,欲看海豚对振华新材和长远锂科的完整剖析及海豚独家点评欢迎点击如下链接查看

NCM正极材料两大龙头——振华新材 VS长远锂科,高镍产品均已起量,未来谁将更有潜力?

注:完整版不仅有更详细的行业分析、业务剖析、概念题材分析,还会在海豚结语部分给出尽量客观中肯的点评(包括风险点),给出合理估值区间及目标价...一年内都具有阅读价值,可以反复挖掘其中题材亮点