家装是个大市场,没有什么能够阻止人们对美好家居生活的向往,但是家装行业痛点非常多,频率低、隐蔽工程多、消费者信任度低、区域性强、非常分散,也因此家装的数字化转型及平台赋能迫在眉睫。过去几年在软装领域也就是定制家居领域因为软件、服务的标准化流程而在一二线城市异常风靡,诞生了像欧派家居、尚品宅配这样的龙头,但是在硬装、整装领域还在起步阶段,互联网家装不同于其他“互联网+”的细分领域,不是光精准的匹配装企和消费者就够了,还要做好后续整个装修环节的服务质量及保证工作,平台才能逐步建立口碑并壮大,且不像互联网其他细分领域消费者数量众多,家装行业消费者目标人群相对较少,且每个人可能装修需求以及时间节点也有很大差异,这些都需要平台在背后默默做很多线下的沟通工作。总之互联网家装这是一个慢生意,是一个靠口碑积累的生意…而齐屹科技就是这么一家在背后默默耕耘了十几年的企业,当同业还在努力烧钱铺广告的时候齐屹已经靠着多年的积累以及口碑相传成功扭亏为盈,并已与5000多家装企深度绑定,给众多消费者提供更好的装修体验….那么齐屹现在发展究竟如何?且看本文为你一一剖析…

家装大市场!行业需求痛点众多,数字化率仅10%,互联网家装行业将迎高速增长

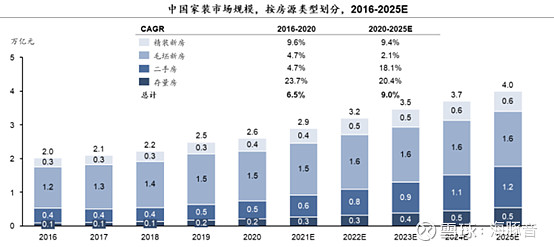

2020 年我国家装市场规模达2.6 万亿 元,2016-2020 年复合增长率为 6.5%,预计 2020-2025

年该增速将提升至 9.0%,未来增速主要来自二手房和存量房,预估二手房、存量房增速将分别超18%、20%。虽然新房毛坯市场规模占比最大,此外旧房改造、局部装修等更为多样化的家装需求或将进一步增长,但是预计受到新房供给受限以及新房精装房渗透率提升,新房毛坯市场增速将进一步放缓。

未来随着家装需求由原来集中在新楼盘的新房装修需求转变为分散在各个小区的存量房改造需求,业主更为分散,进一步增加了装企的获客难度;而另一方面我国家装行业长期呈现“大行业,小企业”的特点,2020年我国共有 10.6 万家建筑装饰企业,平均产值仅为约 4,000 万元,典型的装企员工数仅20-30人。前五大行业市占率不足1%,如A股上市公司东易日盛2020年家装收入规模仅为30亿。

总体一方面业主端缺乏装修知识,难以把控施工质量和进度,资金安全难以保证,不少消费者感受就是盲盒般的服务体验、黑盒般的流程管控,设计图与实际效果难以保证,装修工期长难以实时监工;而另一方面家装服务供应商获客成本高、服务质量较差、材料采购成本较高。在此背景下互联网家装行业孕育而生——其汇集了家装经验,还有第三方质检服务保证施工质量、并有装修款托管保证资金安全。

不过目前家装行业因为高度分散、产业链较长,信息化进程低效缓慢,目前行业数字化率不到10%。2020 年,我国互联网家装市场规模(线上交易口径)为 567.1 亿元,渗透率仅为2.2%,随着消费者对多样化、定制化、高效率家装的需求持续增长,预计未来五年复合增速将超20%。

齐屹科技——互联网家装平台第一股,市占率超40%稳居行业第一

齐屹科技成立于2005年,前身是上海团购网,2007年逐渐成为建材家具导购平台,迅速成长为行业第一,这个阶段公司的成长全是靠口碑没有投入广告,2015年将战略重点转至装企营销,着力于平台生态搭建,并开拓供应链体系、金融转介等围绕家装场景的业务,形成生态闭环,核心在于帮用户找装修公司,帮看工地,给用户匹配合适的装修公司。2020年开始公司聚焦SaaS及平台战略,通过基于SasS的整体解决方案向装企(室内设计及建筑服务供应商)提供营销、供应链集采及创新增值服务。

公司2011年曾一度申请A股上市,不过最终于2018年7月12日在港IPO,值得注意是公司上市时已剥离建材业务,上市主体以平台业务为核心。

公司作为我国最大的互联网家装平台,截至2019年底齐家网装企数量达1.2万家,月独立访客5940万,各项指标最近三年稳居行业第一,按交易额计算2017年齐家网市占率为25.7%,2018年随着公司平台战略推进及上市带来的品牌及资金效应齐家网市占率迅速提升至41.3%;到2019年,齐家网新增用户占行业新增用户的41.3%,在一二线城市的市场份额为34.3%,三四线城市下沉市场的份额为42.7%。

截至目前齐家运营的APP有齐家、最美装修(内容)、齐家装修助手(查看装修进度)、齐家设计师(设计师上传设计图)、 齐家施工管理(供应商及三方监理上传进度照片)。

业绩方面上市以来公司稳健增长,2018-2020年收入分别同比增至34.6%、19.5%、18.8%,收入规模从2017年的4.79亿大幅提升至2020年的9.16亿,三年翻了1.9倍,与此同时更难能可贵的是公司营销费用并没有大幅增长,近两年基本保持在4亿左右,随着公司聚焦SaaS业务,公司在2018年成功实现扭亏为盈,2019、2020年经调整后利润分别为6000多万、4500多万。

聚焦SaaS业务并初见成效,疫情之下2020年仍同比大增39.9%,付费商户已超5000家

公司2020年开始聚焦SaaS业务,并定位为国内最大装企SaaS服务平台之一,通过赋能装企数字化升级提升装修产业效能,与泛微、有赞等泛行业功能型SaaS企业不同,公司为行业垂直型SaaS,与行业内的装企可谓是深度绑定,2020年疫情之下公司SaaS业务收入仍同比大增39.9%至2.98亿,SaaS及延伸服务收入占比进一步提升至58.6%。2020 年公司活跃付费商户 4,904 家,同比增长32.6%,到2021年一季度进一步增至5090家;2020年公司新付费商户2621家,同比增长34.2%。

公司SaaS解决方案为室内设计和建筑服务供应商提供客户获取、材料采购、施工管理等运营业务并收取订阅费,帮助装企低成本获客,通过运营支持服务提高客户转换率及运营效率;通过标准化服务流程提高服务质量;通过筛选政策提升口碑;利用公司的当地供应商和制造商网络降低建材采购成本。

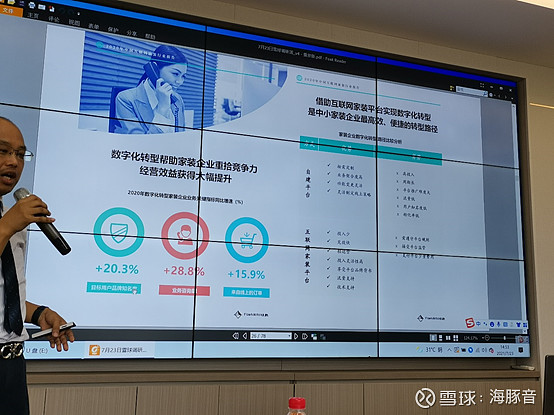

数据显示2020年进行数字化转型的装企品牌知名度提升了20%以上,业务咨询量提升了28%以上,线上订单提升了15%以上

核心业务营销服务占比达五成左右,不仅助力装企低成本获客,更推出齐家保、运营管理等诸多管理工具

营销服务为公司在SasS整体解决方案中嵌入的核心增值服务,其为公司第一大收入来源,2019、2020年收入占比分别达55.4%、49.6%,尤其是2020年公司在疫情之下营销服务仍然实现了正增长,同比增长6.4%至4.54亿,实现有效销售线索 69.17 万家,同比增长7.9%,每条线索平均收入 657 元。

公司提供的营销服务具体如下——

(1)预算:进行预算规划、执行、监控,

(2)线上网店:微信小程序、按信息或点击付费,

(3)线上管理:提供销售线索管理、客户管理、施工管理

(图:如何进行用户管理赋能)

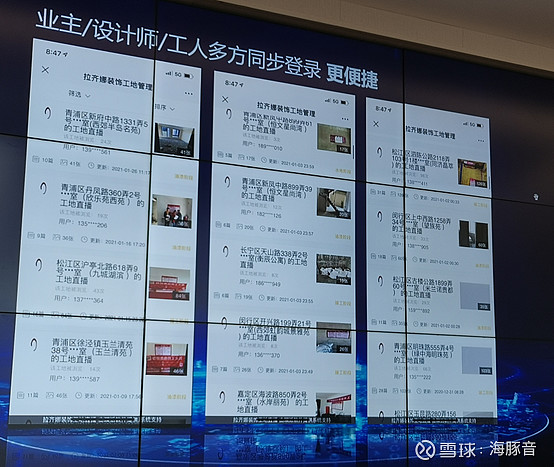

(图:现场代表性装企拉齐娜演示如何进行工地管理)

(5)运营分析工具:云管家服务、行业对标、专题诊断

(6)品牌增信服务——齐家保服务:以此提高消费者对装修公司的信任,一般在装修前用户、齐家网和装修公司签订三方协议,用户先支付40%的首笔款项,齐家网收到首笔款项后其中20%支付宝装修公司,留下20%左右作为担保金,竣工验收30天用户满意后才会把保证家再付给装修公司。齐家网将装修过程分为5个节点,每个节点由具有国家资质认证的第三方监理公司验收,节点验收并经过用户同意后,节点款项再付给装修公司,在这个过程在为用户提供装修付款保障的同时,还提供免费的第三方监理、工地直播(施工ERP系统),全方位监管施工过程,并赠送装修综合险,解决用户后顾之忧,此外公司还与平安保险合作提供工地保险(保额30万元)以保证施工安全。

此外为帮助装企削减材料财务及物流费用,公司还以“齐选”品牌为装企提供高性价比的供应链服务,该块业务收入占比在8%左右,2020年受疫情影响下降至5%左右。

自营业务占比达四成,精装房业务占比显著提升

为了更全面了解家装行业和供应商的需求痛点公司2014年开始了自营装修业务,开始深度介入家装包括设计、施工、材料采购等环节,公司自营业务2018-2020年收入占比分别为41.9%、33%、39.3%,值得一提的是疫情之下2020年公司自营业务仍然同比大增41.3%至3.6亿,但是因为毛利率较低的精装房业务占比提升(此前公司精装房业务在自营业务占比已从2018年的21%大幅提升至2019年的54.7%),使得公司自营的室内设计及建筑业务毛利率从2019年的27.7%大幅下降至2020年的13.9%。而另一方面土巴兔2019年底前已完全终止了自营家装业务。

公司目前自营的三个室内设计及建筑品牌如下:

(1)典尚:齐家2015年推出的特许加盟品牌,先后推出了舒享家、智享家、奢享家三大整装品牌,截至2017年底再全国共有144家活跃特许经营商,遍布157个城市,主要位于三、四线城市,目标客户为小型住宅,疫情之下受冲击较大2020年同比下降38%至1000多万。

(2)自营品牌博若森:成立于2006年,其模式主打施工包+主材包+软装包的套餐整体装修模式,2015年被齐家收购,2017年收入规模达1.57亿,已遍布17个城市;

(3)自营品牌居美:成立于2006年,为行业第一家互联网+定制精装模式的新型公司,主要面向中高端个人客户以及公寓及住宅开发商,2017年收入规模为2590万,业务遍布13个城市。

公司创新及其他方面业务主要包括消费金融(齐家钱包等)、ERP(如工地管理),尤其是2019年底与好莱客合作推出定制综合家具品牌诺莱亚,使得2020年公司创新及其他业务收入同比大增326.9%至1.89亿,收入占比超2%。

结语:

展望未来随着精装房渗透率提升,传统通过楼盘获客的模式受限,未来存量房的家装获客将更为依赖互联网家装平台,而平台在大数据匹配方面也将更为精准,我们看到齐屹科技公开的经营数据已从推荐数目变为有效的销售线索,何为有效的销售线索?就是有明确装修需求的用户,通常为两周内可以上门量房的客户,这样的精准客户也是装企非常需要的。而齐屹为啥能做到这么精准就是因为公司背后在线下做了很多沟通工作,公司有庞大的电话客服团队,给平台客户建立了较为全面的人物画像,另一方面也给装企这边做了分级,比如有做别墅客群的、有做中小客群的,还有可以做局改的,满足客户多样化需求。

除了获客,在后续从合同的数字化管理,设计、施工、装企内部的人员派单等公司都做了细致的赋能,现场调研的时候就有一个上海本地的装企在平台的赋能下从2011年的2000万收入做到了3个亿,这个老板之前自己估计也没想到,老板还特别强调了齐家网举办的设计师大赛,有了好的品牌露出后获奖的设计师在潜移默化中就能拿到更多订单,很多客户指明要。

齐屹科技上市以来虽然业绩稳健但是股价却不断低迷,可能在于市场过于分散竞争对手众多,但是这是一个靠口碑靠服务的市场,随着时间的流逝市场终会发现像齐家这样积累多年拥有良好口碑的平台的价值。