继去年开始启动对房地产企业“三线四档”融资管理和金融机构房地产贷款集中度管理,最近八部门又提出要从房地产行业全链条持续发力,加大惩处力度,强化问责机制。在房地产行业强监管下行业洗盘必将加剧,但是洗盘过后的强者有望进一步受益,而中南建设则有望成为其中的强者之一,一方面其是房企中为数不多具有特一级建筑资质的企业,并有南通建筑铁军称号,另一方面公司发展稳健没有采取高杠杆的策略,产品主打刚需符合主流市场需求,最关键是公司的拿地策略也和很多价值投资者类似在不断寻找洼地,寻找长期潜力区域,注重长期回报。近期中南建设股价不断破新低,那么其是否是错杀机会?基本面角度究竟如何?且看下面细细剖析。

城乡建设高质量发展的共创者,从南通走向全国,地产+建筑业务双轮驱动

中南集团创立于1988年,创始人从一个28人的施工队起家,先后经历了如下几个关键时点的发展——

1998年与青岛建行荣昌置业合作开发中荣大厦从而正式进军房地产开发业务;

2001年收购南通建筑工程总公司,获得房屋建筑工程施工总包一级资质,带领企业开始承建一系列的大型地产项目。

2005年获得长三角地王南通CBD与体育会展中心特大项目从此进入大盘时代,开启了南通城市高端居住版图;

2006年被誉为“南鸟巢”的南通体会会展中心开发,进入城市基建领域

2009年6月借壳大连金牛上市

2011年南通首个五星级酒店南通金石国际大酒店开业从而开启了商业地产版图;同年南通首个Shopping mall约15万平米中南城购物中心开业

2013年南通城市绿肺约15万平米的南通中央公园开放

2014年南通新城首个轻奢百货中南百货开业

2016年成为苏南地标型企业,在房地产经营绩效10强中位居第5

2017年全国首个非遗及手作艺术为基调的情景体验式社交空间造物天地正式开放

2019年中南收购南通足球小镇推动海门体育事业发展

2020年中南城市天际线作品南通中心公开

此次也是有幸第一次走进南通,可以说中南是南通新城的亲历打造者,作为房产开发商与政府一起将南通一片荒无人烟的放牛之地打造成了如今繁华的南通新城,从第一个五星级酒店、超级购物中心、体育会馆甚至政府新办公大楼,十多年走来背后都能看到中南在南通的深耕运营以及超前的设计运营理念….

中南集团的发展可以说和南通这座城市密不可分,作为从南通走向全国的房产运营商,也因此中南将自己定位为城乡建设运营商,并以“城乡高质量发展共创者”为己任,提供城乡发展拓荒、培育、运营、更新全生命周期解决方案,并形成了“4+1”业务布局——中南置地、中南建筑、中南高科、中南实业投资和中南教育,其中中南置地、中南建筑为上市公司中南建设旗下资产,上市公司上市以来坚持房地产业务与建筑业务双主业协同发展,业务涵盖住宅开发、酒店管理、工程总承包、建筑安装等。2020年实现收入786亿,同比增长9.4%,利润达70.8亿,同比大增70%。

聚焦主流住宅产品,首提健康TED社区理念!

公司的房地产业务公司主要聚焦大众主流住宅产品,秉承“美好就现在”理念,推出健康住宅标准体系,2017年8月1日,中南置地联合中国建筑科学研究院,率先发布健康住宅企业标准,明确规范评定健康住宅的6大体系、39个二级指标、138项标准条文子项,并在2018年8悦将“健康住宅标准”升级为“健康TED社区”,在业务首提健康TED社区概念。

公司注重产品质量,打造了“集、悦、府”三大产品系列——

府系——位于中心区,配套成熟

集系——位于新兴区、外延区,集1系(无强势配套);集2系(景观+学区);集3系(地铁+商业)

悦系——位于郊区,配套较少

其中以集系、悦系为主,占比分别为45%、40%,且集系标准化程度更高。

商业方面公司目前可出租的商业总面积为33万平米,其中主要位于南通崇川区的中南城、彩虹漾,占比超34%;其次为位于南通海门区的大有境、中南城可出租面积占比21.9%;位于盐城的中南城可出租面积占比超34%。

这次也是有幸看到了中南的操盘了十多年的中南CBD超级大盘项目。逛下来感觉与其他购物中心不同,中南打造的商业中心人气很旺,出租率很高,而且公司也很挑品牌,很多品牌都在排队等着入驻,这个确实超出预期。再有就是公司先进的设计理念,十多年前就采用大理石外挂面设计虽然造价不菲但是现在看来历久弥新,地下没有高度差,而且预留了地铁通过的位置,最关键是还很奢侈的设计了同层停车场,什么概念?就是去逛商场要去哪层可以直接开上去,再也不用在地下绕迷宫了,也就是说公司为了让客户体验更好,每层拿出了一定面积做了停车场。

(图:南通CBD沙盘)

公司建筑业务主要由中南建筑负责运营,其为南通建筑铁军,拥有国家首批授予的民营企业特一级资质(是民企中少数有特一级资质的企业),还拥有建筑装修装饰一级、机电设备安装一级等资质,并正在从单一的施工总承包向多元化建筑集团升级,目前经营范围遍及全国22个省市、并涉足美国、新加坡、阿尔及利亚、日本、科威特、俄罗斯等国家。

2020年公司建筑施工实现收入221.9亿元,收入占比26.8%,其中3亿元以上项目达33个,新增合同额中占比62%

合约销售规模超2200亿,位居房企第16位,深耕苏沪地区,采取下沉策略,主攻靠近核心城市周边区域

目前公司已进入内地112个城市,累计开发项目420个,累计服务超200万业主,主要聚焦长三角区域、珠三角区域、山东、福建以及中西部核心城市。其中苏沪地区为公司过去重点,深耕16年,进入12座城市,累计开发项目120个,累计服务超35万业主。

总体过去几年公司飞速发展,合约销售规模从2016年的500多亿大幅增至2020年2238亿,过去5年复合增速达45%,2015-2017年行业排名分别为42、22、18名,2019年、2020年稳居位居中国房企20 强第 16 位。

2020年公司房地产业务实现收入585.7亿元,同比增长13.5%,在公司收入占比为七成左右。

2020年实现合同销售额2238亿元,同比增长14.2%;平均销售价格1.3万元/平米,同比增长4.4%,销售面积1685万平方米,同比增长9.4%,实现量价齐升。2021年上半年继续保持高增长,合同销售额1089.8亿元,同比增长33.9%;销售均价进一步上升至1.38万元/平米,同比增长3.3%,售价/低价比例从2019年的2.42提升至2020年的2.66。值得一提的是公司往年销售更加集中在下半年,下半年占比达六成左右。

2020年公司一、二线城市收入占比为41%,同比略有下降;因为一二线城市项目具有周转慢但是稳定性高的特点,比如南通可能4.5个月能开盘,上海可能需要12个月,因此公司目标是一二线城市占比维持在45%,仍以三四线城市为主,采取下沉布局策略,考核不进核,在长三角和山东地区极致深耕,在中西部、珠三角围绕优势城市向下扎根。

分区域看公司江苏、浙江收入占比分别高达34.3%、25.4%;山东、陕西其次占比分别为9.74%、8.2%。

两集中背景下公司除了传统招拍挂,积极拓展定向获取、合作获取等其他拿地渠道,采取下乡策略,寻找近核的洼地潜力区域

2020年公司新增项目107个,拿地金额766.3亿元,同比增49.5%,规划建筑面积合计约

1,523 万平方米,招拍挂仍是主要拿地方式,占比高达88%(其中合作拿地占比达49%)。因为招拍挂确定性高时间效率高,总体未来在拿地策略上公司仍就坚持二八占率,也就是招拍挂拿地占比维持在80%左右。

从权益拿地金额结构来看,三四线和二线占比分别为58%、42%,三四线主要位于江苏、浙江、山东等沿海经济较为发达的省份。

2021年上半年公司拿地金额289.5亿元,同比降7.1%,拿地继续集中在长三角、粤港澳地区,占比分别高达55.4%、13%,金额占比较高的城市有温州(17.71%)、南通(9.45%)、苏州(8.01%)、深圳(6.53%)、佛山(6.47%)。整体上半年公司在集中供地中收获较少,不过在青岛以底价8.9亿获取两宗地块。

截至2020年底公司土储面积4472万平米,其中一二线城市占比约41%,分区域来看长三角占比61%、中西部占比21%、珠三角、山东占比分别6%、10%。2021年公司计划开工面积929.67万平方米,计划竣工面积1251.24万平方米。

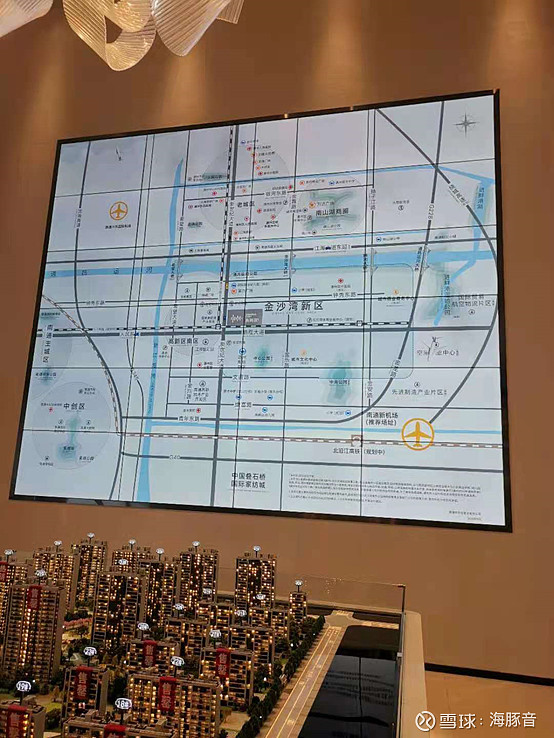

此次重点参观的南通东时区、世纪之光、世纪云辰为公司2021年几个在南通的重点开工项目,开工面积分别达15.55万平方米、19.35万平方米、6.22万平方米。

在项目类型上公司逐渐摒弃了早年的超大盘模式转为更灵活的中小盘拿地,土地投资上秉持着“找洼地、寻洼地、拿洼地”的思路区拓展项目,加大寻找价格明显偏低、短期不看好、中期有利好、长期有潜力的城市区域。尤其在两集中供地背景下公司表示拿地靠摇号,带有一定的运气成分,且还需要较高的保证金比例,在此背景下公司通过定向获取、合作获取、收并购拓宽储备来源缓解竞争压力,采取下乡策略,开拓别人不关注的地方,发现价值洼地,但是还靠近核心城市,踩一脚油门可以到,交通便捷。

比如这次参观的东时区、世纪之光、世纪云辰就是公司去年拿的地,地理位置距离南通城区还有半小时车程,但是受到了第三机场的强辐射,未来地铁有望开通,但是售价只有1.3-1.6万,比南通市区低了将近一半,对刚需上车族还是比较友好。不过中南下乡开发的楼盘比周边还是要贵1500左右,主要是小区品质比较好,比如有各种共享空间、有下踩的垃圾桶,还与阿里云合作智能社区等等。

参观的项目产品户型也是中小户型居多,有小部分10层左右小洋房,剩下多以十几层甚至十二层的小高层为主,整体还是面向刚需客户多些。

(图:东时区位于南通金沙湾,处于第三机场辐射区,未来机场体量接近虹桥机场)

(图:与阿里合作的社区智能管理系统)

有息负债率行业较低,坚持快周转高效运营,运营绩效在上市房企位居第4,争取2022年三道红线全绿

从融资新规“三道红线”看,2020年公司净负债率降至97%,大幅下降约71个百分点至达标。现金短债比提升至1.41,同样达标,但是剔除预收款后的资产负债率为79.76%,同比下降4.20个百分点,但仍超70%的政策红线,处于“黄档”。公司预计2022年三道红线可实现全绿。

公司坚持不依赖有息负债的发展模式,2020年底公司有息负债仅799亿,在总负债占比仅四分之一,有息负债率与合约销售比值仅36%,在行业保持最低水平,且有息负债中短期借款和一年内到期的非流动负债占比仅29.25%(2019年为34%)。2020年银行借款、非标融资占比分别为51.7%、21.9%,债券占比为26.4%。

截至2020年底公司获得银行授信额度1725亿元,其中未动用授信额度为1312亿元,占比超76%。公司主体信用评级穆迪已从B2提升至B1,标普从“B”上调至“B+”。

也因为公司融资成本相对高,公司不依赖有息负债发展,并没有加太大杠杆,且融资来源中非银行占比较高,所以公司相比其他房企更加注重快周转、高准确度、高效运营。2020年公司首次开盘周期为7.2个月,同比缩短0.3个月,部分地方项目还能实现更快的开盘,从拿地对开盘有的地方已可以缩短至5个月左右。运营绩效在所有上市房企中排名第四位,存货去化压力排名第1,存货周转率排名第九位。

结语:

近年来公司经营稳健,杠杆较低经营效率在不断提升,尤其是资产收益率提升明显,利润大幅增长。拿地策略上寻找核心城市辐射区中的洼地,在房价高企强监管下这种策略显然安全边际也会更大,短期股价不断下挫,价值处于低估阶段,因此管理层也在不断增持。此次调研下来一方面见证了公司的大盘操盘能力,一个开发商操盘如此大项目确实不多见,目前公司还在继续开发,期待年底南通最大的酒吧开业,还有南通中心的全面建成;一方面公司目前灵活的小盘开发能力也不错,产品设计充分考虑光照、风向等对居住健康的影响。此外公司具有多业态经营能力,目前与京东也在进行合作。

(图:南通中心的雕塑,象征公司从南通CBD启航腾飞)