牙茅无需多说,从来没有便宜过,不过最近终于看到有所调整了!那么通策医疗这只超级大牛股如何炼成?其未来的增长潜力能否支撑起超千亿市值?且看今日为你剖析!

口腔医疗服务未来增速将进一步加快达20%,民营口腔医疗获政策支持快速增长

金眼银牙铜骨头,相比眼科,牙科的高速增长事实上才刚刚开始,数据显示2020年我国口腔医疗服务市场规模为1199亿,2015-2019年复合增速为9.6%,但是预计未来5年口腔医疗服务增速将达20%,到2025年达2998亿。总体因为科普还不够的原因我国口腔医疗服务渗透率还相对较低。

牙科作为一个长坡厚雪的黄金赛道自然被投资人所密切关注,不管是产业链上游的牙科材料、中游的口腔医疗器械制造商(时代天使等)、还是直接面向终端消费者的口腔服务。

目前在口腔医疗服务领域按业态分为公立综合医院口腔科、公立口腔专科医院、民营口腔专科医院及其连锁品牌、个体口腔诊所。

但是公立医院受体制约束缺乏足够的激励机器和市场敏感性,扩张缓慢,市场化程度低。

2016-2019年相关政策密集出台鼓励社会办口腔医疗、健康服务机构参与口腔防治和健康管理服务,促进民间投资社会办医,在此背景下民营口腔医院扩张迅猛,到2020年民营口腔机构数量已超10万家,且每年以1万多家的速度增长,其中2019年民营口腔专科医院数量已达723所,7.75万家诊所,连锁口腔诊所数量约为2500家,个人诊所仍占据主导,连锁口腔占比仅为3%。

口腔医疗个体众多、业态分散,行业的特殊性使得大多口腔连锁机构扩张受限,亏损持续扩大

从市场占有率看综合医院口腔科约占50%,口腔专科医院约占25%,而剩下的7.7万多家个人和连锁的口腔专科门诊则竞争激烈,这些小型诊所一般投资不高,进入门槛较低,单店投资一般在200-500万元间,小型诊所不到100万元,且因为牙科业务大多属于非医保项目,多数治疗不需要跨科室、大规模团队合作,口腔医生的手工技术性较高,使得牙科医生独立执业成了最优选择,也因此口腔行业呈现出个体众多、业态格局分散的现象。

过去几年大量资本进入牙科连锁领域,温州的中国口腔医疗集团、瑞尔医疗均赴港冲击IPO,A股融钰集团也拟收购广东的德伦医疗,其中瑞尔齿科为我国第三大民营口腔医院,拥有超100家口腔医院和诊所,牙椅数1271台,低于通策的1986台,索然瑞尔近三年复合增速超18%目前收入规模已超15亿,但是过去三年亏损却在不断扩大,净亏损分别为3.04亿元、3.26亿元和5.98亿元。瑞尔的毛利率为15-24%左右,远低于通策45%左右的毛利率水平。

除了瑞尔,拜博2016年诊所数就达200家,早在2016年收入就高达12.8亿,但是2016年、2017年拜博分别亏损7.95亿元、7.93亿元,之后以20亿元的价格把51.56%的股份卖给了泰康人寿。

因此虽然牙科医疗服务看似进入门槛很低,技术壁垒低,风险小,多采用标准化的治疗流程,可复制性高,易于市场扩张。但要在不断扩张门诊数量的同时控制运营成本并实现稳定的盈利,并非易事,且牙科因患者与医生需要建立稳定纽带,当地属性较强,使得全国连锁规模效应存一定难度,流量低,盈利慢、受众窄使得大部分口腔连锁机构仍然面临“营收不盈利”的尴尬窘境。

通策医疗独辟蹊径,通过参与公立口腔医院改制建立了“区域总院+分院”的模式

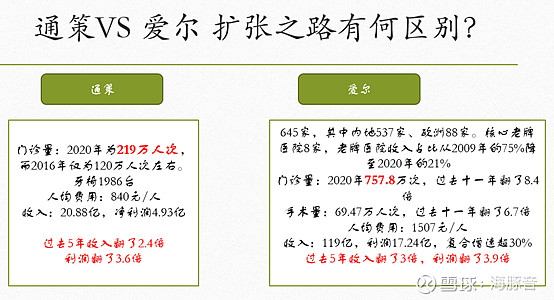

而相比之下通策医疗则独辟蹊径,其前身ST中燕在2006年中收购杭州市口腔医院参与地方公立口腔医院改制后经营业绩扭亏为盈,2007年正式更名为通策医疗,之后公司通过实现并购体量成熟的口腔医院为品牌旗舰医院,坚持“区域总院+分院”的模式一直以来业绩表现稳健,2020年通策门诊量达219万人次,过去5年收入翻了2.4倍,利润翻了3.6倍,与做眼科的爱尔不同的是公司人均费用还是较低,业绩规模还有有很大差距,且扩张模式不同,因为通策所处赛道是个慢工出细活的事情,品牌的培育和建立时间更长,医生资源在口腔赛道显得尤为重要。

通策独特的模式下总院输出技术和品牌,同时对医生医疗服务技能、学术地位形成支撑,并在区域内形成品牌影响力;分院扩张抢占市场,可将品牌影响力快速推开。具体措施如总院中高年资医生通过定期坐诊为分院赋能,与此同时常驻医生再带教影响下诊疗能力和诊疗效率全面提升。当然相比连锁诊所通策这种模式自建医院成本较高、扩张也会较为缓慢,分院的培育期也会较长,从设立到盈利百万以上进入贡献利润成长期可能会超6年。

截至目前通策已打造了“杭州口腔医院”、“城西”、“宁口”三大区域总院

与此同时2021年公司以原有诸暨分院为基础成立了绍兴集团作为区域中心医院。

公司在建的杭州存济紫金港医院项目将于2021年下半年动工,2022年投入使用,规划牙椅数为 540 台,病床 80 张,规划占地面积5.89万,有望在医院规模、科室设置、优势学科等方面均对标国内一线口腔医疗机构,将颌面外科、耳鼻喉科、头颈外科、神经学科作为重点建设,强化公司在头面部、神经

医学、领域的医疗资源。

除了绍兴集团、紫金港医院,未来公司还将建设望江院区、金华分院、台州分院等多个中心医院,通过大体量医院的进入,快速占领当地市场份额

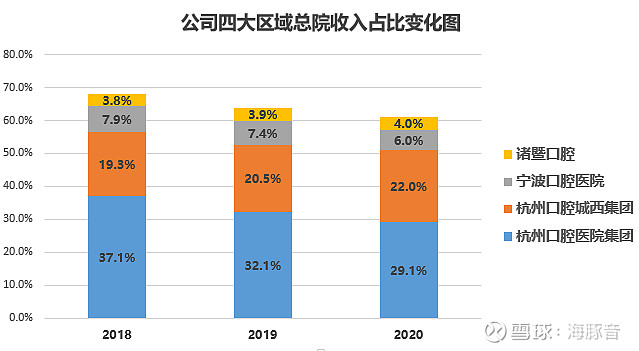

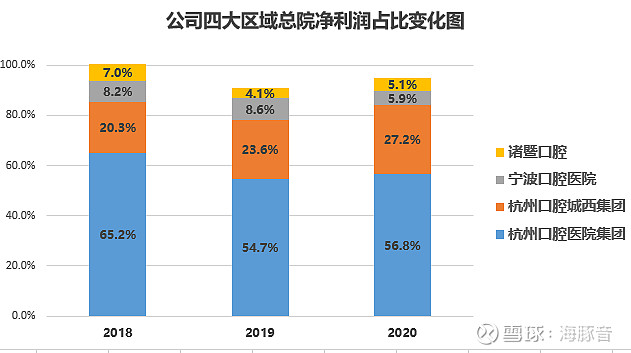

从下图我们看到自2017年杭口城西集团独立以来,其收入占比和利润占比均在迅速提升,其中利润占比更是从2017年的20.3%大幅提升至2020年的27.2%,即使在疫情冲击下2020年杭口城西集团收入也同比增长16.2%,净利润同比增长21.8%。未来重新开业的宁波口腔医院将是公司下一个发力点,期待公司能培育出更多区域中心总院。

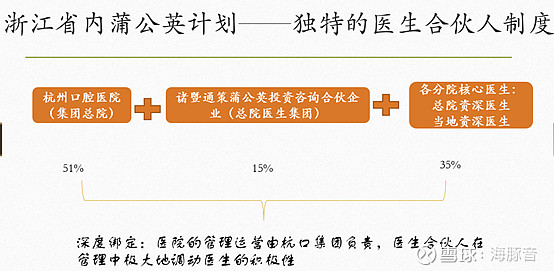

浙江省内启动蒲公英计划,目前省内占比86%,区域总院占比已降至21%,杭州+宁波合计市场空间将超40亿

面对省内市场2018年底公司启动蒲公英计划旨在“让浙江人都有一口好牙”,改变包车到杭口看牙的困局,计划未来3-5年内,公司将在浙江省内县(市、区)和重点镇建布局100家口腔医院。其中每家新建口腔医院的牙椅数在30-50张,若按照此规划到2026年通策医疗在省内的市场占有率将达到45%。

蒲公英计划在总院+分院的基础上采用医生合伙人模式,具体如下图:

其中总院医生集团为总院和分院的纽带,保证总院医生支持模式的高效运行,分院核心医生分为总院资深医生(为分院赋能)和当地资深医生(为分院快速引入患者与医生资源)。该模式下一方面通过合伙企业性质的杠杆撬动外部资金,另一方面通过利益绑定的人力杠杆锁定医生,实现充分利益捆绑尽可能降低人才流失。

值得注意的是公司的分院为合伙人制也就是杭州口腔医院集团等总院与内部医生或者公立医院、社会办医中的优秀医生共同出资共建股份制医院,但医院的管理运营由杭口集团负责。医生合伙人在管理中极大地调动医生的积极性

截至2020年底公司省内开业医院数已达33家,值得一提的是这其中50%已实现了盈利,按就诊人次看2020年疫情后公司浙江省内占比86%,浙江省内中区域总院占比已降至21%。未来还有21家分院即将开始建设。

从行业空间上浙江省牙科服务市场规模46亿,预计到2024年82亿,其中杭州、宁波在浙江占比分别为29.6%、18%,合计市场规模21亿,到2024年达41亿;浙江单次牙科平均支出349元,2015-2019年增速18%;且浙江省口腔急诊人数1185万,位居全国第二

借助国科大存济医学院品牌向省外扩张,成长预期仍可期待

省外市场方面公司早在2007-2011年公司就通过外延并购和参与公立医院改制开始发力,先后布局了衢州(新设)、北京(收购通策京朝口腔医院)、黄石(收购黄石现代口腔医院)、沧州(收购)、昆明(公立医院改制)。2015年4月又设立了南京金陵口腔医院。

2015 年 5 月,通策集团与中国科学院大学(国科大)联合创办了国科大存济医学院。国科大存济医学院也将成为公司全国扩张的核心医疗平台,支持公司建立布局全国市场。

之后公司通过诸暨通策口腔医疗基金在武汉、西安、重庆、成都等投资新建“存济”旗舰口腔医院,每家体量相当于杭州口腔医院中心医院。

省外扩张这块和省内模式类似就是先建设旗舰总院,等到总院建设完成并形成影响力后,在此基础上建设各种分院向周边扩张。且省外的通策口腔医院全部挂牌的是中国社会科学院附属存济口腔医院,无形之中降低了营销推广费用。目前武汉存济口腔医院2018年开业,2019年就实现收入3843万。

口腔各科室均衡发展!种植牙领域推出倍增计划,正畸领域推出正畸旋风计划

从收入结构看通策的种植、正畸收入占比稳定在15%左右,儿科收入占比从之前的15%上升至2020年的19%,综合医疗服务2020年收入占比为41%。总体各科室增速都比较均衡,基本都在20-30%左右,不过2020年疫情之下对正畸、种植有所冲击,放缓至7%左右。

口腔疾病是多发疾病,数据显示我国中青年人(35-44 岁)平均恒牙患龋率为 89%、平均缺牙数为 2.4 颗;中老年人(55-64 岁)平均恒牙患龋率为 95.6%、平均缺牙数为 5.73 颗。2019 年中国种植牙数量为312 万颗,近五年复合增速44%,城市中年人群渗透率为20%,农村男中年人群5%,老年人群仅0.1%老龄化趋势下种植牙需求将不断增加。

2019 年公司推出为期三年的种植牙计划,在保持原有针对中高端种植产品的同时,在保持原有针对中高端种植产品的同时,推出低价位种植产品,定价6-8千元,计划未来3年每年种植牙数翻倍计划,而7000元以下的量不到1%(浙江省),低端种植体市场估计有15-20万颗

我国理想正常型口腔仅有 9%,个别正常占比19%,畸形比例高达72%,随着消费升级我国正畸案例已从2014年的145万例提升至2020年的266万例,我国正畸市场渗透率率仅为0.29%,而美国已达2.94%,还有很大提升空间。但是我国正畸医生非常缺乏,正畸医生培养周期长达11年,每年毕业生仅250人,2020年国内约有28万全科牙医,但正畸医生仅6100名,我国每十万人仅0.4名正畸医生,而美国为3.3名。

在正畸领域公司推出正畸旋风计划,由OrthoLink 优领数字化正畸平台和与之配套的Hibeauty 隐秀矫治器构成,其中优领数字化正畸平台主要包括数字模型、测量分析、3D 模拟、专家指导;隐秀矫治器则包括间接粘贴附件和无托槽隐形矫治器。优领与隐秀结合实现了数字化正畸全流程闭环,优化后面诊医生(低年资医生)运用优领“专家指导”功能将患者资料与口内模型上传至优领平台交由专家医生(中高年资医生)进行方案设计,并配合使用根据该方案生产的隐秀无托槽隐形矫治器。

低年资医生将能够主要负责手工劳动部分操作(资料采集/粘贴托槽等),而中高年资医

生将能够专注于技术部分操作(方案设计/复诊监控),通过这种优化后正畸接诊量和供给规模将实现较大幅度增长。且患者将能够使用优领“3D 模拟功能”开展目标位模拟医患沟通质效/矫治成交率有望显著提升。

收购三叶儿童口腔医院,大力推广会员制,打造出儿童口腔第一品牌

目前5 岁儿童乳牙龋患率为 70.9%,12 岁儿童恒牙龋患率为 34.5%,《健康口腔行动》12 岁儿童恒牙龋患率2025年控制在30%以内,儿童窝沟封闭服务覆盖率要到达28%。此外2014年进入国内的咬合诱导矫治器可用于儿童早期矫正,客单价达1-3万(常规1-2千),作为新兴产品有望显著提升儿童早期矫正客单价。

公司1.5亿溢价收购上海三叶儿童口腔医院,10家标的公司2019年合计收入9466万,净利润1795万,承诺未来三年利润总额不低于4000万,主打专业、舒适、安全,采取会员制的形式为孩子提供牙齿保健服务,定位是将三叶打造成国内儿童口腔第一品牌并走向国际。短期目标是到2021 年底建成二级医院5家,诊所超25家,坚持会员第一,大力推广会员制的就诊模式,通过科普顾问、预防服务、口腔保健文化传播等形式,实现会员的快速转化。

结语:

相比眼科赛道牙科赛道更为刚需,比骨科赛道好的是不怕集采,大多没有进入医保。除了赛道通策是唯一跑出来的盈利非常好的医疗服务公司,主要是公司非常注重品牌的打造,除了借助公立医院的品牌,还与中科大深度合作,在人才培养、医生培养方面都得到了很少保障,再有和普通小门诊相比公司注重自己的学术地位医生资源积累,中心总院更是对照公立医院的水平,目前公司主要在杭州地区,短期可以期待宁波业绩的好转,在省外还处于布局培育期这块也是未来增长的支撑。

相关调研的更多体会及内容也可以查看海豚之前的路演直播【直播回顾】通策医疗:行业的特殊性+独特经营模式,筑造独特的护城河

最后感谢雪球及公司提供的机会,有机会第一次走入口腔医疗公司...