我国多肽药物进口占比近八成,多款重磅多肽药即将到期,未来空间可期....

订阅号:海豚读次新(全市场最深度的新股解读都在这里,欢迎关注)

最近科创先后迎来了两只多肽药企——圣诺生物、诺泰生物,估计不是医药行业的人看着都是云里雾里,也搞不清楚这两家啥区别。在开始剖析之前海豚先简略梳理下——圣诺生物的业务几乎全部是多肽药物,以多肽原料药、多肽制剂为主,多肽CDMO业务刚开始发力;而诺泰生物则是横跨小分子+多肽两大领域,可谓综合型选手,在CDMO领域以小分子为主,当然目前小分子药物还是主流所以诺康收入的大头还是小分子CDMO业务;诺泰也具备超高的多肽药物合成能力,在多肽原料药、中间体方面也开始发力这块与诺康不相上下,但是制剂这块诺泰还刚开始,远远落后。再有两家多肽药企目前均以仿制药居多,未来多款重磅多肽药物专利期即将到期,这块也是可以有想象空间,下面就看海豚为你仔细剖析两家多肽药企。

多肽药物相比小分子药规模化生产难度更大,但是获批率更高研发周期更短,逐渐成为研发热点

多肽是由多个氨基酸通过脱水缩合形成肽键连接而成的一类化合物,其大小介于小分子和蛋白质之间。通常将含有氨基酸数量少于 100 个的分子称为多肽,氨基酸数量在 100 个以上的称为蛋白质。

多肽是涉及生物体内各种细胞功能的生物活性物质,是生命活动不可或缺的参与者,目前已有超过 7,000 种天然多肽被发现,涉及到激素、神经、细胞生长和生殖等各个领域,广泛参与并调节人体内各系统、器官和细胞功能活动,人类的各种内分泌激素,例如甲状腺素、胰岛素、垂体激素、神经肽、脑啡肽、生长因子、黄体激素等均属于多肽类物质

目前多肽已经被广泛的应用于医药、食品、保健品、化妆品、生物材料、生物农药等众多领域,其中,多肽在医药领域的应用主要包括多肽药物、多肽疫苗、多肽诊断试剂等。

多肽药物——

相对于一般的小分子化药,具有更高的活性和更强的选择性,在治疗复杂疾病方面优势明显;

相对于蛋白质药物,多肽药物具有稳定性相对较好、纯度高、生产成本低、免疫原性较低或无免疫原性等优势。

总体多肽药物很好的综合了小分子化药和蛋白质药物的优点,具有稳定性好、特异性强、杂质低、疗效好等优势,且因多肽本身是氨基酸组成的化合物,其代谢产物为氨基酸,对人体一般没有副作用或副作用很小。

多肽药物研发成功率相对较高,且结构新颖,来源广泛,相比 4%小分子化药能够进入 I 期临床的水平,多肽药物进入 I 期临床的比率高达 17%,且多肽药物研发平均周期和从临床试验到 FDA 批准所需时间也比小分子药物时间短

2000年后多肽药物日益成为全球新药研发的热点之一,上市的治疗性多肽药物数量迅速增加,到目前平均每年有 3 个左右的多肽新药被批准上市,截至2018年9月全球有超过70种多肽药物获批上市,约有200-300种多肽药物在临床试验中,大型跨国制药企业,纷纷通过收购或并购等形式加大对多肽药物的研发投入。

与此同时多肽药物也存在生产成本高、给药不便的缺点。目前化学合成法是多肽药物规模化生产的主要途径。不过化学合成法快捷灵活,但放大生产时成本较高,部分大品种原料药国际市场每千克高达 25 万-50 万美元,小品种原料药成本每克上千美元,价格相对较高。

多肽药物由于分子量大,半衰期短,容易被体内的酶分解,难以通过消化系统吸收,常用注射方式给药,因此目前多肽药物主要应用于急病和慢性病,一般手术治疗且为一次性治疗,如用于消化道急救止血的醋酸奥曲肽、生长抑素、醋酸特利加压素,用于心脑血管的比伐芦定、依替巴肽、奈西立肽,用于产科的卡贝缩宫素等,此外多肽药物在免疫、糖尿病、骨科、肿瘤、缺乏治疗手段的罕见病等方面也广泛应用。

我国2017年多肽制剂市场规模为17.4亿美元,距离国外还有差距。从竞争格局看我国多肽企业有近百家,其中规模较大的多肽制剂公司主要有翰宇药业、双成药业、海南中和等,还有丽珠集团、信立泰、江苏豪森等大型医药公司新参与多肽药物市场。但是国内多肽制剂企业产品目前多为仿制国外已过专利保护期或未在我国申请专利的多肽药物,竞争集中在胸腺五肽、胸腺法新、生长抑素等大宗多肽品种,以免疫和急救止血药物为主,同业竞争比较激烈。而亮丙瑞林、利拉鲁肽、比伐芦定等市场竞争者少、专利新近到期的特色品种市场销售额快速增长。

全球多个超10亿美元多肽药物到期在即!我国多肽药物复合增速超23%,未来慢病治疗领域空间巨大

截至 2017 年,全球获批的多肽药物80多种,其中抗肿瘤领域数量最多(占 30%),其次消化道领域(14%)、糖尿病领域(13%)和罕见病(11%)。不少多肽药品上市后短短一两年即成为年超数亿美元的品种。2016 年全球年销售超过 10 亿美元的多肽药品有 6 个——梯瓦制药(TEVA)的格拉替雷,已占多发性硬化病市场的 20%,销售额超42亿美元;诺和诺德的利拉鲁肽用于治疗 II 型糖尿病,销售额超 28 亿美元。

与此同时2014-2022 年是多肽药物重磅品种专利到期的高峰期,利拉鲁肽、格拉替雷、特立帕肽、戈舍瑞林、艾塞那肽等年过10 亿美元的系列重磅产品,未来多肽仿制药的市场潜力也十分可观。

2018 年全球多肽药物市场规模达285亿美元,市场占比仅为21.9%,但是2010-2018年复合增速超8%,约为全球药物市场规模整体增速的 2 倍。我国多肽药物市场虽起步较晚,但是我国多肽药物2009-2017年复合增速达23.12%,目前我国已上市多肽药物有 40 余种,其中,免疫药物一家独大,占国内市场 50%以上;消化道和抗肿瘤领域次之,各占 20%左右。整体市场以初级产品为主,还未进入成熟期,主要以短期用药和急救药物为主,肿瘤、骨科(骨质疏松治疗)、糖尿病等慢病治疗只占市场份额的 26%,还有很大发展空间。

诺泰生物:自主选择产品中以多肽药物为主,收入规模2年翻了8倍,收入占比超25%

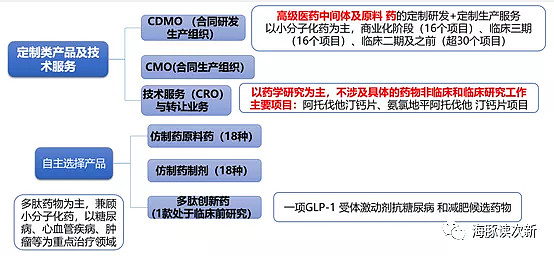

诺泰生物成立之初就确定了以多肽药物为主、兼顾小分子化药的研究、发展方向,并以原料药为起点逐步向下游制剂产品延伸。公司业务分为两大块,一块是为定制研发生产服务(CDMO),一块为自主选择产品,主要围绕糖尿病、心血管疾病、肿瘤等疾病治疗领域,以多肽药物为主、以小分子化药为辅。

诺泰同时在多肽药物和小分子化药两大领域掌握了合成与规模化大生产核心技术并具备了大规模生产能力,将小分子化药液相合成技术与多肽固相合成技术相结合,且成功建立了基于固液融合的多肽规模化生产技术平台,具备了侧链化学修饰多肽、长链修饰多肽数公斤级的大生产能力,公司的利拉鲁肽、艾博韦泰等多个长链修饰多肽药物的单批次产量已超过 5 公斤,达到行业先进水平。

诺泰业务如下图:

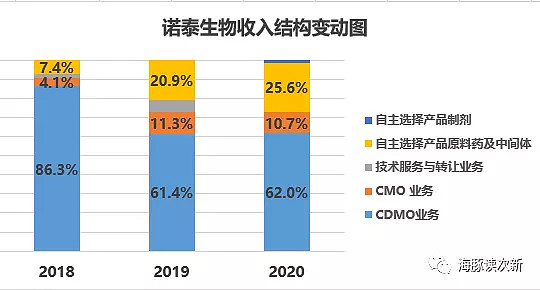

近年来诺泰生物的自主选择产品收入占比从2018年的7.4%逐年提升至2020年的25.6%,收入规模从2018年的1887万增至2020年的1.52亿。其中自主选择产品中原料药、中间体2020年收入占比分别为13.7%、12%,制剂占比极低。

.....

以上仅为部分内容,欲看海豚对圣诺生物、诺泰生物的完整剖析及海豚独家点评欢迎点击如下链接查看

圣诺VS 诺泰,两家多肽药企+CDMO企业有何异同?未来谁更具潜力?

注:完整版不仅有更详细的行业分析、业务剖析、概念题材分析,还会在海豚结语部分给出尽量客观中肯的点评(包括风险点),给出合理估值区间及目标价...一年内都具有阅读价值,可以反复挖掘其中题材

相关医药股剖析

前沿生物:够前沿?首个上市的国产抗艾新药,填补临床需求空白!在研产品还有望实现功能性治愈…

东亚药业:抗菌素原料药及中间体药企,头孢克洛原料药国内市占率达30%....

奥锐特:抗癌治病原料药企业!全球多款重磅药物原料药供应商,毛利率超51%....