随着蚂蚁金服和京东数科相继在科创板提交招股书,金融科技公司再度成为市场关注焦点….之前野蛮生长的互联网金融公司在政策强监管下持续洗牌,这其中只有少数几家公司成功转型,并从传统的P2P公司蜕变成金融科技公司,以技术为驱动力,链接持牌金融机构与普通消费者,努力做好下沉用户的普惠金融服务….而信也科技就是这样一家成功蜕变中的公司。

国内第一家网贷平台正式转型金融科技业务,P2P业务彻底清零

初看信也科技可能很多人还很陌生,但如果说起公司前身拍拍贷估计很多人就会比较熟悉了,其成立于2007年,为国内第一家网贷平台,也是行业内第一家拿到金融信息服务资质的公司,不过相比同业的野蛮生长,公司的扩张步伐并不快,成立5年才获得红杉资本的A轮融资,2014、2015年先后完成B轮、C轮融资,投资机构包括诺亚财富、君联资本等,公司更是用了8年时间到2016年才开始盈利,2017年公司抓住时机成功在美IPO。上市之时信也2017年全年撮合金额高达655.7亿,远高于乐信477亿、360数科400亿的撮合金额,可以说在行业内也是独领风骚。

随着行业环境的不断变化,2019年11月公司审时度势宣布由拍拍贷更名为信也科技,主营业务由网贷业务全面转向金融科技,并确定了金融科技业务、国际业务、科技生态孵化业务三大新的战略方向,自此信也彻底停止P2P业务,并逐渐清零。经营模式上向开放平台模式转型升级,致力于连接有借款需求的个人、小微用户和持牌金融机构,同时还向金融机构赋能,进行技术输出,助力中小持牌金融机构零售信贷互联网化。总体信也的金融科技服务与金融科技赋能业务正在齐头并进,相辅相成,并已初见成效。

平台资金来源100%通过机构资金,且资金成本不断下降

公司资金结构中机构占比已从2018年二季度的10%提升至2018年四季度的20.4%,到2019年二季度机构资金占比已达44.8%,2019年四季度之后公司机构资金占比均为100%。与此同时机构资金结构也在不断完善,银行资金占比已从2019年二季度的18%大幅提升至2020年二季度的63%。

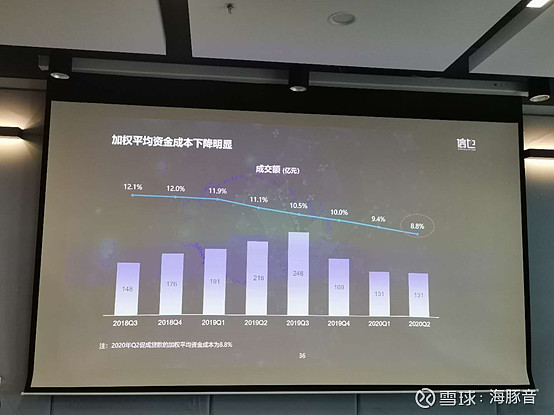

目前信也科技已全面对接了银行、消费金融公司、信托等30余家持牌金融机构,与从出借人获取资金相比,公司资金成本呈现明显下降趋势,已从2018年四季度的12%大幅下滑至2020年二季度的8.8%。公司预计在今年第四季度平台资金成本将进一步下降至8%左右。对于未来与机构的合作上公司表示将引入分润分享共担等轻资产业务模式,并考虑择机发行ABS,持续加大对金融机构的科技输出。

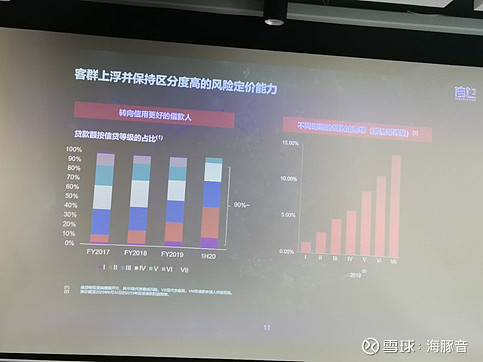

客群质量上浮明显,逾期率将进一步降至4%

随着公司持续的科技投入,客群上浮战略初见成效,客群质量明显提升,具体如下图,到2020年上半年公司二级、三级客户占比近六成,但是公司表示与花呗等客群重合度不高,与巨头形成了差异化竞争。

目前公司已沉淀13年,拥有累计注册用户1.1亿,累计撮合金额1814亿,2020年二季度活跃借款用户300万,86%以上的借款人为20-40岁人群,平均借款额为3867元,平均借款期限为8.3个月,重复借款率高达92%。本科以上学历借款人占比从2019年底的12.5%大幅提升至2020年上半年底的15.6%,来自二三线城市占比也提升明显,随着客群质量优化,反欺诈碰触率从2019年底的13.3%大幅下降至2020年上半年底的4.5%。

2020年二季度财报显示公司除120-149天和150-179逾期率上升外,其余期限贷款逾期率均为下降,同时逾期1期回款率达到88%,创今年以来新高。公司近四周的平均D1(逾期1天)逾期率约为7.5%,相较5月的9.5%和去年第四季度的12.4%持续下降。

累计研发投入超10亿,智能系统极大降低人工成本及运营效率

公司持续加大科技投入力度,2020年二季度公司科研投入8340万,与一季度持平,过去五年累计研发投入超10亿元,一直保持行业较高水平。目前公司先后研发了章鱼营销系统、魔镜风控系统、鹊桥资金资产匹配系统、智牛语音机器人、明镜反欺诈系统等。且公司在2018年初成立智慧金融研究院后,又与浙江大学和中国人民大学建立了深度合作,在人工智能以及数字普惠金融领域积极探索。

其中章鱼营销系统可实现单人管理30+账户,工作效率提升近10倍,批量创建及修改广告时间上相较传统方式压缩了98%的时间,借助章鱼系统公司能够做到更好的广告精准投入,大幅提升了获客效率。而公司的魔镜风险系统更是对控制金融风险起到极大作用,智能催收系统则可以大幅节省催收人员的人力支出,现场公司还显示了印尼语的催收对话,相较传统生硬表达方式,公司的催收系统表达更为贴切和人性化,具有高度的拟人化和智能交互功能,一般1-2天就可以实现回款。

海外业务方面,公司目前主要布局在印尼、印度、菲律宾,预计未来也主要选择人多、距离较近、人口年轻化程度较高的发展中国家,主要集中在东南亚市场。在印尼市场公司为拿到了稀缺许可证牌照,为20家公司之一,在菲律宾市场也拿到了贷款牌照,目前国际市场获客主要通过Facebook,且效果良好。

此外还涉足智能财富管理业务,于今年6月正式上线了“羚羊财富”客户端,在为金融机构提供导流服务的同时,通过技术手段为用户提供线上一站式多元化产品选择。

结语:

整体信也的调研行程安排非常紧凑,更难能可贵的是除了公司创始人、总经理,公司还安排了各业务条线负责人进行了深度讲解,公司氛围也是更像一家科技公司,没有太多的繁文缛节,创始人也是一再强调简单靠谱的文化理念,这点和海豚接触的其他互联网公司有很多相同。再有公司对员工也是关爱有佳,海豚竟然在角落里发现除颤仪,这个一般公司应该是不给配置的,可见公司对员工生命的重视。企业文化也非常特别,卫生间里都能看到公司业务及员工的工作感受,看了那个简报海豚心想在这公司工作一定每天都非常有上进心。

(注:卫生间员工业务开展情况分享)

短期公司所处行业仍在持续洗牌,根据银保监会最新的新闻发布会数据,全国在运营网贷机构为15家,比2019年初下降99%,借贷余额下降了84%,出借人下降了88%,借款人下降了73%。网贷风险已得到了一定释放,头部公司在经过洗牌有望充分受益,之前积累的大数据、用户运营经验等有望在于持牌金融的合作出现共赢局面,科技输出能力将是像信也这样深耕多年的头部公司的极大优势,市场在过度悲观后有望重新回归理性。至于15.4%的政策红线,短期确实会让公司利润承压,但是随着平台资金成本的不断下降公司仍有一定利润空间,目前估值相比同业可以说已处于相对低估区间。

最后感谢雪球及公司提供调研和交流的机会,也加强了对金融科技公司的认识和了解...