TMAH 显影液产能最高的SEMI G4生产商,打破国际垄断,还出口日韩,对京东方+LG收入占比达六成左右....

文:海豚音

海豚读次新(全市场最深度的新股解读)

.....

中报业绩出炉,周三盘中京东、TCL收入再创新高,成为行业双雄,面板产业链正在加速向中国转移。周三盘后京东方更是拟斥资10亿回购股份。且近两个月虽然日韩厂商不断退出LCD市场,面板涨价幅度在20-30%左右,而9月份随着更多消费电子新品推出,OLED渗透率正在不断提高。周三OLED板块继续异动,弘信电子大涨超11%,同兴达大涨超7%,近端的易天股份继周一大涨超15%后今日继续涨超3.6%,但是其他OLED板块个股涨幅较小。

今天继续来说一只开板新股——格林达,可能最近半导体板块实在太弱,斯达半导不知不觉都跌破170了,寒武纪已经腰斩了,中芯国际、中微公司等股价也几乎接近腰斩….大势不好,格林达昨日开板未能成功回封,没想到今天早盘直接被核恩跌停了,更诡异的是今日早盘就在格林达被核恩的时候瑞芯微小幅拉升,而另一头京东方和TCL却在不断创新高....

格林达为继江化微后又一湿化学品重磅级新股,湿化学品作为半导体核心材料其重要性不言而喻,大基金一期投资的9家半导体材料公司其中3家为湿化学品公司。与江化微、晶瑞股份有较多的通用湿电子产品不同,格林微主打显影液,未来随着OLED产能的逐步爬坡释放,显影液年均需求增速将超64%,而格林微在显影液细分领域市占率近44%,为绝对的细分领域龙头!也因为格林达业务更为纯粹,因此其毛利率超40%,高于江化微、晶瑞30%左右的毛利率水平,收入规模与江化微相当,但是利润规模是江化微、晶瑞的2倍多,可以说格林达是半导体次新里继斯达半导、瑞芯微后又一重磅级优质新股,那么格林达究竟如何?且看海豚今日为你深度剖析!

近期相关半导体次新剖析链接如下:

派瑞股份:电力半导体龙头!国内仅两家,技术水平全球领先,实控人为陕西国资委....

斯达半导:国内最大的IGBT模块供应商!稀缺芯片股,打破国际垄断,还进入了新能源汽车供应链....

瑞芯微:稀缺SOC芯片股!AI芯片仅次于华为,进入全球TOP20,即将进入爆发式增长....

TMAH 显影液收入占比达82%,并为增加客户粘性以OEM模式提供其他配套产品,其中BOE硅蚀刻机增速迅猛

公司为超净高纯湿电子化学品制造商,产品主要有显影液、蚀刻液、稀释液、清洗液等,主要用于显示面板、半导体、太阳能电池等电子产品的显影、蚀刻、清洗等制造工艺。

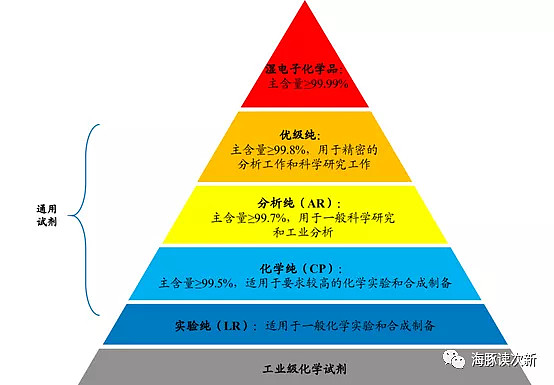

湿电子化学品为欧美、台湾地区的叫法,在国内叫超净高纯化学试剂,以及使用湿法工艺的“电子级试剂”,湿电子化学品是化学试剂中对纯度要求最高的领域,具体如下图,按用途可分为通用湿电子化学品(又称超净高纯试剂)和功能性湿电子化学品(以光 刻胶配套试剂为代表)。

超净高纯试剂一般要求化学试剂中控制颗粒的粒径在 0.5μm 以下,杂质含量低于 ppm 级,是化学试剂中对颗粒控制、杂质含量要求最高的试剂,一般为单组份、单功能、被大量使 用的液体化学品,其主要应用于硅晶圆的清洗和蚀刻过程。

功能性化学品是在在单一的超净高纯试剂(或多种超净高纯试剂的配合)基础上,加入 水、有机溶剂、螯合剂、表面活性剂混合而成的化学品,通过复配手段达到特殊功能、满足制造中特殊工艺需求。功能性化学品一般配合光刻胶用,包括显影液、漂洗液、剥离液等,应用于晶圆制造的涂胶、显影和去胶三个阶段,另外也有蚀刻液、清洗液等。

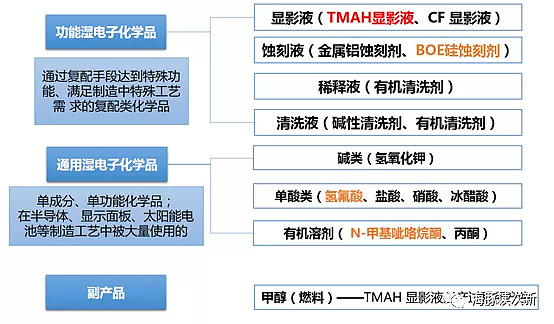

公司主要产品如下图:

(注:红色为公司主打产品,橙色为公司以OEM模式提供的主要配套产品)

公司功能湿电子化学品收入占比超97%,毛利率水平从2017年的37.7%小幅提升至2019年的41%。其中公司主打产品为TMAH 显影液(四甲基氢氧化铵,正胶显影液),2017-2019年收入占比稳定在82%左右。公司具有极强的产品配套研发能力,除 TMAH 显影液外,公司还与客户进行联合开发,配套研发出蚀刻液、CF 显影液、含氟类缓冲氧化蚀刻液(BOE 蚀刻液)、稀释液、清洗液等一系列产品,实现了湿电子化学品整体配套,大幅增强了客户粘性,不过目前除了TMAH 显影液和CF显影液为公司自产产品外,公司其他产品主要以OEM模式为主。

此外随着成都京东方 6 世代 AMOLED 柔性屏产线陆续投产,公司配套供应的BOE蚀刻液2018、2019年收入分别同比大增110%、63%,收入占比也从2017年的3.02%大幅提升至2019年的8%。

除了功能湿电子化学品,公司下游显示面板企业在生产过程中还需要种类繁多的通用湿电子化学品,各单一产品使用量不大,若单独采购则成本较高,因此公司在供应功能湿电子化学品同时也通过定制 OEM 业务模式为客户配套提供N-甲基呲咯烷酮、氢氟酸、冰醋酸等通用湿电子化学品。近两年公司通用湿电子化学品收入占比稳定在2.8-3%左右。

打破国际垄断!TMAH 显影液产能最高的SEMI G4生产商,国内市占率近44%,已出口日韩,主要境外客户为LG

目前常用的光刻胶显影液有四甲基氢氧化铵(TMAH)、氢氧化钾(KOH) 等,其中 TMAH纯度高,金属离子含量低,显影清洗后基本不留金属 痕迹,显影效果最好。

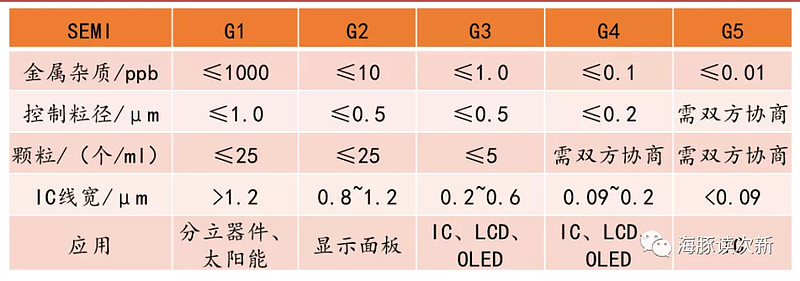

TMAH 显影液为LCD、OLED显示面板生产的关键材料,2004年公司TMAH 显影液一举打破了国外企业的垄断地位,填补了国内空白,目前公司 TMAH 显影液已达到 SEMI G4 的级别(最高级为G5), 可满足超大规模集成电路(IC)的品质需求,并正着力开展 SEMI G5 等级产品的研发。

湿化学品 SEMI 标准对标表

......

以上仅为部分内容,欲看海豚对格林达的完整剖析及海豚独家点评欢迎点击如下链接查看:

半导体材料小龙头,显影液国内市占率近44%,将充分受益于OLED产能释放....

注:完整版不仅有更详细的行业分析、业务剖析、概念题材分析,还会在海豚结语部分给出尽量客观中肯的点评(包括风险点),给出合理估值区间及目标价...一年内都具有阅读价值,可以反复挖掘其中题材