本文首发于wx号:海豚读次新(全市场最深度的新股解读,更有海豚独家次新装备库,对已覆盖重点次新可支持股票代码或简称查看,欢迎关注)

首发时间:1月22日深夜

最近经常在想,为啥科创那么牛,一月轻松翻倍都没问题,而主板次新集体低迷,别说翻倍,尤其是近端次新1月份能做出20%以上的差价都很难。今天海豚特意放两只同行业的科创新股、主板新股,大家自己看下就有感觉了....

和远气体VS华特气体,差距到底在哪里?

最近气体公司密集上市啊, 华特气体在科创已经牛得没有朋友了,本月轻松翻倍,可以和芯源微相提并论了,另一头和远气体也在A股成功开板。从营收规模上华特要高于和远,不过扣非净利润二者相差不大。华特能上科创的最大原因在于特种气体尤其是半导体领域的技术突破,和远普通气体营收占比超七成,清洁能源占比在20%左右,而华特的特种气体占比已近50%。

不过华特的毛利率水平并没有太明显优势,业绩增速近两年也处于一般水平。公司预计2019年营收为8.4-8.6亿,同比增长2.75%至 5.19%,扣非净利润为7,200 万元至 7,800 万元,同比增长16.13%至 25.81%。而和远预计2019年营收同比增长8.87%,扣非净利为8,500 万元,同比增长 12.12%。

和远气体解读部分

和远气体:92%收入来自湖北 在食品级液氮领域+医药液氧领域具有优势

和远气体成立于2003年,前身为宜昌亚太气体,2004年公司开始液态气体销售业务,2006年开始涉足管道供气和现场制气领域,目前公司已形成瓶装气体、液态气体、现场制气、管道供气四大供气模式。其中瓶装气体、液态气体为零售气体,主要用于电子、光纤、光伏、精细化工等,现场制气、管道供气为大宗供气,主要用于钢铁、有色金属、基础石油等传统行业。

从供气模式上,公司以液态气体为主,营收占比在七成左右,瓶装气体次之,营收占比在两成左右。

从行业情况来看,液态气体是大中型气体公司主要利润来源,不过其初期投入较大,进入门槛较高。“法液空”、“梅塞尔”、“普莱克斯”、“美国空气化工”、“林德气体”等大型气体公司在国内占据了70%的市场份额。

分地域看和远气体已完成覆盖全湖北的终端销售网络布局,还延伸至湖南、安徽、江西、河南等部分地区。目前公司92%左右的收入来自湖北省内。

从应用领域看公司的食品级液氮技术成熟,在湖北省市场具有绝对的优势;在医用液氧领域,公司为湖北省仅有的少数几家有准许经营牌照的企业之一

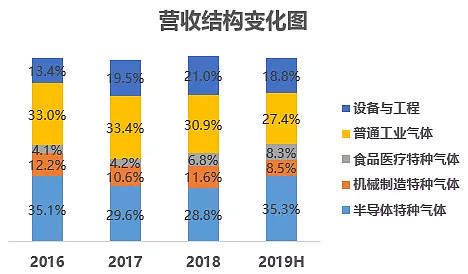

普通其他应收占比超七成,特种气体占比仅7%

从气体类型看和远气体分为——

普通气体——氧、氮、氩、二氧化碳、乙炔、丙烷等;

特种气体——氦气、氢气等

清洁能源——液态天然气等

对氩气、氢气、氦气和液化天然气这几类生产成本较高的气体,公司采用以回收尾气并分离提纯的方式生产,降低了气体生产成本。公司尾气回收方式下的业务收入占比2016-2018年分别为17.43%、22.41%、18.48%。

公司目前普通气体营收占比超七成,特种气体占比仅7%左右,公司特种气体自产产品主要来源于兴发集团离子膜烧碱尾氢回收提纯项目、烽火科技尾氦提纯循环利用项目。

特种气体从应用领域上分为电子气体、高纯气体、标准气体,现有特种气体260多种,目前工业上常用的特种气体包括氢气、氦气等。我国目前氦气主要依赖进口,基本被外资垄断,成本高,且供气及时性、稳定性得不到保证。

和远气体海豚简评:

整体来看和远主要收入还是来自普通气体,公司预计2019 年度营业收入为 6.8 亿元,同比增长 8.87%;扣非净利润为 8,500 万元,同比增长 12.12%。公司下游客户分散,前十大客户营收占比仅23-25%左右,前两大客户兴发集团占比仅5%,其他主要客户有中石化长江燃料、南玻集团、十堰福堰钢铁、东风汽车等,通信领域主要客户有烽火科技。公司自称在医用和食品领域有优势,但并没有觉得特别明显,不过公司毛利率水平高于华特,达40%左右。

值得一提的是公司不少气体有外购。预计公司合理开板价位在25左右,超过30谨慎参与,有点偏高。

华特气体解读部分

华特气体:半导体特种气体营收占比达三成左右

华特气体业务分为三大块,分别为特种气体、普通工业气体、气体设备。其中特种气体生产的全流程涉及气体合成、纯化、混配(如为混合气)、气瓶处理、分析检测等工序,而普通工业气体的生产工序仅为充装,工艺较为简单。此外公司还有气体设备的销售,其主要为低温绝热气瓶。

公司2005 年开始持续投入到特种气体的研发,2006 年在准分子激光气首先取得突破并在临床医学方面实现应用。2011 年公司陆续实现高纯六氟乙烷、高纯一氧化氮、高纯氨等产品的突破,半导体领域特种气体成为公司的主攻方向。目前特种气体已成公司主要收入来源,2016-2018年特种气体营收占比分别为53.58%、47.18%、48.10%。2017、2018年特种气体营收分别同比微增5.67%、5.78%,从应用领域看半导体特种气体营收占比达30-35%,但是2017、2018年半导体特种气营收规模几乎无增长,主要是因为从厂房建设、设备购买安装、产线调试到正式投产需一定时间,相关终端客户的新建产能尚未大量投产。

我国唯一通过光刻机供应商 ASML认证的气体的公司(全球仅4家)

在极大规模集成电路、新型显示面板等尖端领域成功实现了对国内 8 寸以上集成电路制造厂商超过 80% 的客户覆盖率,此外公司产品均已实现在 12 寸晶圆生产线的应用,未来具有较大的市场需求。同时已推出12 寸芯片蚀刻用气体

4 种混合气于 2017 年通过全球最大的光刻机供应商 ASML 公司的产品认证,是我国唯一通过 ASML 公司认证的气体公司(全球仅有4家公司通过认证)。

值得一提的是ASML 为全球最大的光刻机供应商,通过其认证后公司光刻气产品营收出现增长,2016-2018年光刻气营收规模分别为1751.92万、1151.07万、1368.58万,

20个特种气体打破国际垄断 多个种类市占率达60%

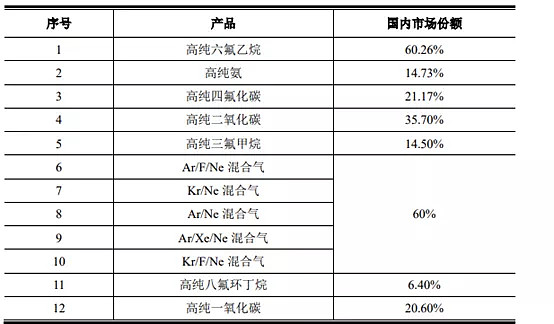

公司特种气体主要包括高纯六氟乙烷、高纯四氟化碳、高纯二氧化碳、高纯一氧化碳、光刻气等约 230 余种,市占率为1.44%,而在国外气体公司占比超80%的集成电路、显示面板、光伏能源等高端领域,先后打破高纯六氟乙烷、高纯三氟甲烷等20个特种气体产品的国际垄断,实现了进口替代,取得了一定市场份额,其中高纯六氟乙烷、光刻气等产品在集成电路领域的市场占有率已分别达到60.26%和60%,具体如下表:

特种气体客户粘性强中芯国际、华虹半导体、长江存储等为公司前五大客户

2017 年中国的特种气体市场规模达到约 178 亿元,2010-2017 年中国特种气体市场平均增速达 15.48%,且预计此后仍将保持高速增长,平均增速在 15%以上。我国高纯电子气体主要应用于集成电路、显示面板、LED 以及太阳能领域,其中,集成电路和显示面板对电子气体的需求共占下游总需求的 79%。

特种气体的纯度、精度、稳定度直接决定集成电路、显示面板、光伏能源、光纤光缆等高端应用领域的产品质量,若生产用的气体产品发生质量问题,将导致整条生产线产品报废,造成巨额损失。因此,极大规模集成电路、新型显示面板等精密化程度非常高的下游产业客户对气体供应商的选择极为审慎、严格。一般来说从审核认证周期来看,光伏能源、光纤光缆领域的审核认证周期通常为 0.5-1 年,显示面板通常为 1-2 年,集成电路领域的审核认证周期长达 2-3 年,一旦建立合作关系后不会轻易更换气体供应商。

中芯国际2016、2017年一直为公司第一大客户,营收占比分别为4.46%、3.03%,2018年为第二大客户,营收占比为3.13%。其他主要前五大客户有长江存储、华润微电子、华虹宏力半导体、晶科能源,不过营收占比均不超3%。

公司还是国内少数获得食品级氧化亚氮食品生产许可资质的企业。2017 年公司推出食品级氧化亚氮产品,2017、2018年公司食品级氧化亚氮营收分别为1,246.12 万、 3,578.36 万。

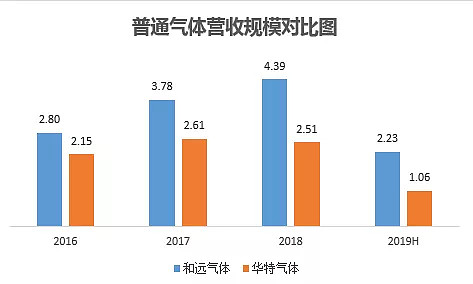

普通气体营收增长乏力营收规模为和远一半

公司普通工业气体主要包括氧气、氮气、氩气、工业氨气等气体,广泛用于金属冶炼、化工、机械制造、家电照明等产业。2017年普通气体营收规模同比大增21.3%,但是2018年普通气体营收出现下滑,同比微降3.9%,主要是因为公司转让子公司深圳华特鹏所导致。

2019年上半年普通气体营收同比大降11.53%,主要是因为普莱克斯集团在广东地区 新投产空分装置等导致普通气体单价下降所致。

主要竞争对手

国外公司:空气化工集团、液化空气集团、大阳日酸株式会社、普莱克斯集团、林德集团等

国内公司:中船重工七一八所、黎明化工研究院、绿菱气体、金宏气体(主要面向LED客户)、南大光电(300346)

可比公司:

和远气体——主要产品为空分氧气、氮气、氩气、二氧化碳等普通工业气体及 LNG 清洁能源以湖北为主的华中地区

金宏气体——以超纯氨、氢气等特种气体业务为主,主要在江沪地区

凯美特气——食品级和工业级的二氧化碳、氢气、液化气,下游客户主要为可口可乐、百事可乐、娃哈哈、雪花、百威等

侨源气体(西南地区)

海豚简评:

整体看下来华特气体优势并不是特别明显,还没有看到明显的业绩放量,可能要等到生产线投产后才能看到。最大亮点就是特种气体在半导体领域的应用,仅这一点就比和远牛很多,目前估值非常困难,参照凯美特气,之前估算是40左右,现在来看已经牛到没朋友了,在这里就不多说了 ^_^。

最后欢迎吐槽说说你对近期次新股的看法,你的吐槽是海豚不断免费分享的动力哦!

次新股新书上市啦

海豚新书已在京东上可购买,现在双十一折扣真的便宜的有点大,不过没关系了,干货知识也希望能被更多人看到。有需要的欢迎京东下单买,购买链接如下:网页链接

购买后欢迎在京东下面多多晒图点评,多吐槽,好的差的都可以 O(∩_∩)O哈哈~

此前新股直播交流会的链接如下:

业绩与题材齐飞,干货私享不见不散.....