叠加人脸识别+虹膜识别+手势识别+华为概念+小米概念+5G+车联网等多重概念,多摄渗透率不断提升,出货量仅次于水晶光电,全球老二潜力无限,生物识别领域已小批量供货,全球实现量产的仅2家...

本文首发于wx号:海豚读次新(全市场最深度的新股解读,更有海豚独家次新装备库,对已覆盖重点次新可支持股票代码或简称查看,欢迎关注)

首发时间:10月9日深夜

下面继续来说另外一只开板新股——五方光电,昨天海豚也提到了,点评是“嫩牛五方”,不过这两日杀跌很厉害,感觉有点过于恐慌,可能还未被市场充分挖掘到其中价值。

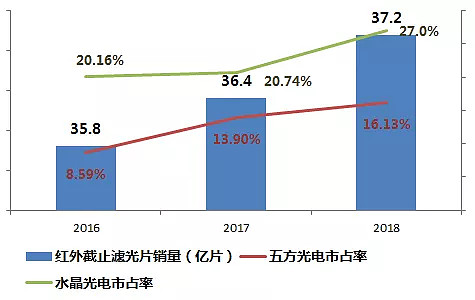

苹果华为机皇大战尘埃落地,iPhone11的浴霸三摄 VS华为Mate30的电影四摄给我们留下了深刻印象,而10月份苹果冬季发布会将推出的iPad Pro也将会采用后置“浴霸三摄”的设计….可以说前置、后置多摄配置不断升级,“浴霸级”多摄手机已成趋势,5G换机需求下,高性能摄像头标配的红外截止滤光片即将迎来爆发期。行业龙头水晶水电2019年上半年营收同比大增27%,股价近四月涨幅更是近80%。不过与此同时次新迎来行业老二——五方光电,其营收规模从2015年的2.43亿增至2017年的6.24亿,两年翻了2.56倍,虽然2018年营收增速放缓,但是2019年上半年营收继续同比大增32%。更关键是生物识别滤光片进入小批量供货,而此领域目前全球仅有2家厂商进入量产。其还叠加人脸识别+虹膜识别+手势识别+华为概念+小米概念+5G+车联网等多重题材,那么这只近端次新亮点股究竟如何?且看海豚今日为您深度剖析。

红外截止滤光片全球第二,全球市占率超16%

公司成立于2010年,为精密光电薄膜元器件供应商。2017年2月乐视手机供应商之一硕贝德曾计划收购五方光电但未能达成,2018年4月公司首次披露招股书,排队一年多后终于成功上市。

公司产品包括红外截止滤光片、生物识别截止片等。其中红外截止滤光片为公司核心产品,2017年之前为公司全部收入来源,2018年之后营收占比也超99%,而生物识别滤光片2018年之后仅小批量供货,营收占比不到0.1%。从销量市占率来看,公司在红外截止滤光片领域仅次于水晶光电,全球市占率超16%,位居行业第二。

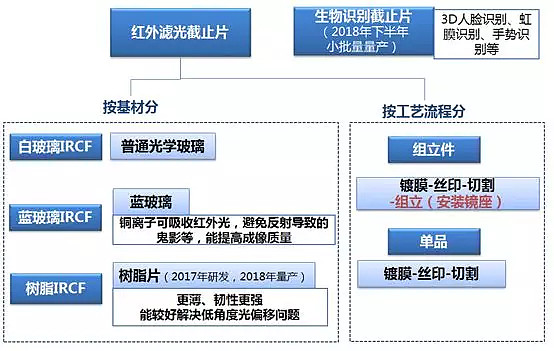

公司主要产品图如下:

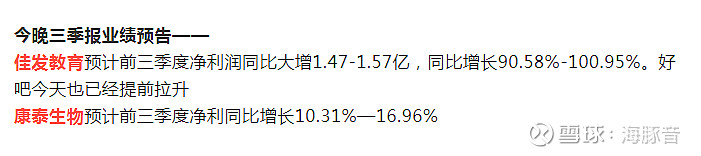

公司预计2019年前三季度营收为5.25-5.64亿,同比增长24.58%-33.88%,扣非净利润为1.04-1.12亿,同比增长10.77-19.55%。

红外截止滤光片:高性能摄像头必备,多摄+5G换机需求刺激市场增长

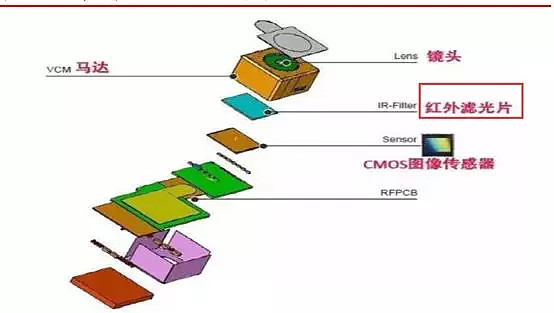

红外截止滤光片(IRCF),可以实现可见光(400-630nm)高透,消除近红外光(700-1100nm)对成像的影响,提高成像品质,使成像更符合人眼的视觉体验,是高性能摄像头的必备组件(红外光的靶面成像为黑白,会形成虚像,影响图像质量和颜色)。红外截止滤光片主要应用于可拍照手机摄像头、电脑内置摄像头、汽车摄像头、安防摄像头等。

目前用户对手机拍照质量不断提高,双摄已成为高端智能机的标配(可实现拍照的虚化、光学广角、大范围变焦等功能)。2016、2017、2018年全球双摄手机渗透率分别为5%、20%、35%,预计2020年将超60%。

与此同时部分旗舰机进一步推出了前置双摄、后置三摄产品,甚至出现了后置四摄产品(华为P30 Pro、三星Galaxy A9s),智能手机正在向三摄、多摄方向发展。而每枚摄像头均需配备一片红外截止滤光片,双摄渗透率的提高+5G商用带来的换机需求将大大提升市场对红外截止滤光片的需求。

红外截止滤光片组立件占比超九成 毛利率连续三年持续下滑

从行业趋势发展上蓝玻璃IRCF替代白玻璃IRCF已成趋势,树脂IRCF单价最高,其光谱精度更高、更轻薄,更符合手机轻薄化要求。

公司主要产品营收占比变动图

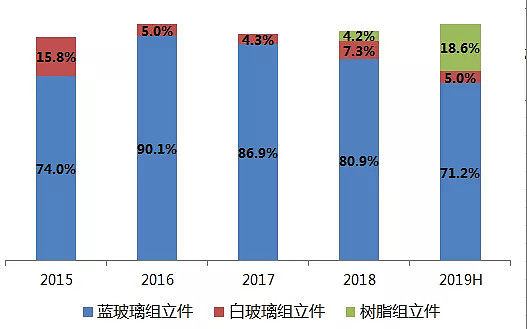

从产品结构来看,公司90%以上的红外截止滤光片为组立件,其中蓝玻璃IRCF组立件为公司主要收入来源,营收占比在七成以上,2016年营收同比大增1.28倍,营收占比一度超90%。2016-2018年因原材料蓝玻璃采购价格大幅下降,分别同比大降47.28%、24.76%、13.81%,公司为提高市场占有率主动下降产品价格,单价从2015年的2.21元/片降至2018年的0.93元/片,三年降价幅度近58%,与此同时蓝玻璃IRCF组立件销量三年增长了517%,其中2016-2018年分别同比大增212.4%、65.6%、19.4%,因此公司蓝玻璃蓝玻璃IRCF组立件营收2017同比大增32.35%,但2018年同比下滑13.93%,营收占比也下降至2018年的80.9%,到2019年进一步下降至71.2%。

相比之下白玻璃组立件因原材料采购单价较低,所以单价远低于蓝玻璃,只有三分之一左右,其降价幅度也小于蓝玻璃,单价从2015年的0.6元/片降至2018年的0.42元/片,三年降价幅度30%,但销量增长幅度有限,三年增长了56%,因此白玻璃组立件营收占比从2015年的15.8%下滑至2018年的7.3%,2019年进一步下滑至5%。

公司树脂组立件2018年实现量产,到2019年上半年树脂组立件的销量已达2018年的2.71倍,营收占比也从2018年的4.2%提升至2019年上半年的18.6%。

总体而言,因市场竞争激烈单价不断下滑,红外滤光截止片组立件毛利率下滑明显,2016-2018年分别为50.33%、45.73%、36.66%,2019年上半年为32.87%。

....

...

欢迎关注微信公号:海豚读次新(haituncixin)消息回复【五方光电】获得更多内容