图书出版业中逆势增长的小白马,四年扣非净利翻了2.8倍!线上线下融合,且线上渠道快速打开,布局“内容+”,还叠加职业教育+新零售+知识付费等多重概念...开板当日就被机构买了1.8亿,是否有成为下一个卓胜微的潜力?

本文首发于wx号:海豚读次新(全市场最深度的新股解读,更有海豚独家次新装备库,对已覆盖重点次新可支持股票代码或简称查看,欢迎关注)

首发时间:7月15日深夜

业绩预增股涨幅居前 军工板块开始活跃

经历过上周一周的阴跌,本周一终于迎来全面反弹,创业板指大涨1.94%,深次新股指、新股与次新股指分别大涨1.71%、1.5%。次新板块自然涨停家数达到了7只。

7月15日是中报业绩预告的披露的截止日,这个对创业板是要求强制披露的,因此今天早晨包括中报又有一些披露的,大家可以看下有没有自己手里的票,具体如下表:

7月13日-7月15日上市三年新股业绩预告表

两只开板新股均成功回封 这只新股开板首日机构就买了近1.8亿

今日开板新股两只——中国卫通、中信出版,均成功回封。中国卫通主要是题材稀缺——卫星通信第一股,目前纯粹概念炒作阶段。中信出版今日开板,盘中拉升幅度近15个点,今日盘后龙虎榜超级豪华,四个机构席位买了近1.8亿,占今日成交额的15%以上,大有成为下一个卓胜微的潜力。回顾下卓胜微还是开板次日才获多家机构追捧,成交额占比19%,帝尔也是开板次日,机构席位买入额占成交额比为12%。中信出版开板首日就如此获追捧,实属罕见。

近两年图书出版行业上市公司自然不少,不多大多业绩增长平平且不少还是大块头,山东出版用了不到一年时间就跌破了发行,中国出版业一度也非常接近发行价,读者传媒因高送转有过短暂的波段机会但总体开板后仍是阴跌不止,这里面表现最亮眼的当属业绩与股价齐飞的新经典,其开板后在一年多的时间最大涨幅一度达1.5倍,当然其业绩增长也是非常亮眼,2014-2017年扣非净利分别同比大增63%、25%、21%、47%,到了2018年业绩增速乏力甚至小幅下滑,股价开始快速回落....

现如今比新经典业绩增速更快的图书出版龙头中信出版已悄然开板,规模及市值大小与新经典相当,其后续能否复制新经典当年走势,且看海豚今日为您深度剖析!

零售图书出版市场的龙头老大 主打经管+社科类书籍

中信出版是中信集团旗下唯一一家主营出版业务的子公司,具有国家新闻出版署颁发的图书出版、发行、零售以及网络传播全牌照。其前身成立于1993年,2008年改制,2015年11月曾挂牌新三板,此次上市前中信集团直接及间接持股比例达98%。

2018年在图书出版市场排名第二,码洋市占率为2.47%,仅次于联合出版2.62%的市占率。由于联合出版是一家与各大民营图书公司有着广泛合作的“综合出版商”,中信出版实质上是零售图书市场的“龙头老大”。

中信出版先后与全球超过1.1万位作者建立了合作关系,累计销售图书约 2.08 亿册。公司品种主要集中于经管、少儿、文学、社科等领域,其中经管和社科类图书为主打品种,这两大品种占据了公司营收的半壁江山,出版了包括《谁动了我的奶酪》《乔布斯传》《原则》《激荡三十年》《人类简史》《未来简史》等一批具有影响力的畅销书。

中信出版旗下超100万册的图书及类别

免企业所得税+增值税优惠政策 税收优惠占比最高超50%

和新媒股份一样,中信也属于经营性文化事业单位转制企业,根据规定公司自2014年1月至2023年底享受企业所得税免税政策。此外下属各分公司和子公司免征图书批发、零售环节增值税;出版的图书、期刊和音像制品执行先征后退 50%的政策,此增值税优惠政策目前有效期至2020年底。

总体而言2016-2018年公司所得税优惠金额在利润总额占比分别为24.13%、24.96%、31.68%;增值税优惠金额在利润总额占比分别为18.5%、5.14%、19.99%。税收优惠在利润总额占比分别达42.68%、30.1%、51.67%。

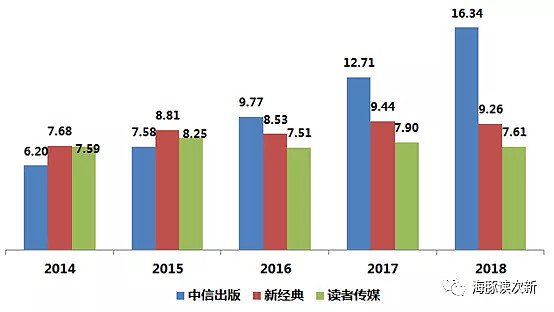

营收四年翻了2.8倍 毛利率高于同业

当大家都以为图书出版行业已经日薄西山之时,中信出版近四年营收每年增速都在20-30%左右,营收规模从2014年的6.2亿增至2018年的16.34亿,四年营收翻了2.8倍。相比之下新经典都稍微逊色,四年营收翻了1.2倍,而读者传媒更是没有增长。

主要图书出版新股营收规模对比图(亿元)

中信出版因一直坚持精品书、畅销书、系列书的出版策略,公司近三年出版效率在5.6-6左右,远高于市场总体1的水平,2016-2018年单数平均码洋分别为52.45、58.78、65.49元,比行业平均水平高20元以上。

最终也使得公司图书出版业务毛利率达38%以上,远高于行业平均20-30%的水平,仅新经典、中国科传的毛利率水平高于公司。

而新经典坚持“畅销并且长销”的精品化图书策略,《百年孤独》、《窗边的小豆豆》、《平凡的世界》等为代表的畅销书占比较高;中国科传出版的科技高教类图书则采取“小众市场、高定价”的产品策略。

与同业毛利率对比图

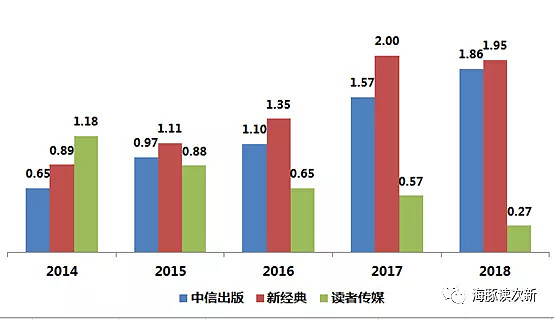

不过中信出版销售费用占比较高,尤其是不低的开店租赁费用,且公司毛利率低于新经典,使得公司扣非净利润规模始终低于新经典,但差距正在逐渐缩小。中信出版扣非净利四年翻了2.8倍,相比之下新经典四年翻了2.1倍。

主要图书出版新股扣非净利对比图(亿元)

但是到了2019年公司业绩增速乏力,因子公司中信楷岚CFA、FRM等教材业务完稿时间延迟和进口报关延迟,版权收入同比下降较多,再叠加公司新开门店较多,销售费用增长较快,使得公司2019年一季度业绩增速放缓,营收同比微增1.09%,扣非净利同比下降10.74%。公司预计2019年中报营收同比增长10%,扣非净利同比增长5.83%

经管类图书全国排名第一 毛利率水平最高

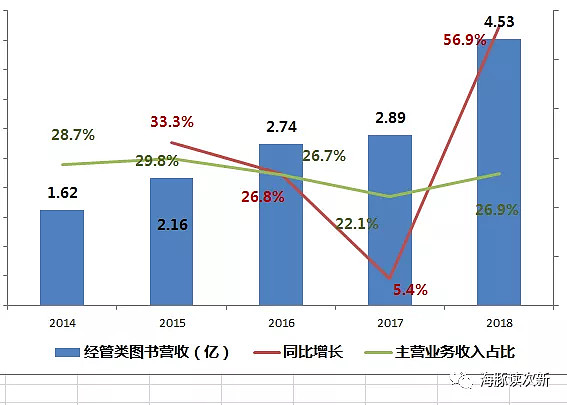

经管类图书为公司毛利率最高的品种,且毛利率不断提升,2014-2017年毛利率分别为36.62%、41.6%、42.75%、45.74%,仅2018年小幅下滑了3个百分点至42.75%,主要因为经管类畅销书《激荡十年,水大鱼大》、《激荡三十年:中国企业 1978-2008》、《激荡四十年(套装全 3 册)》的版税较高。

与此同时中信出版也是经管类图书第一品牌,不管是线上还是线下均排名第一,2018年在经管类图书线下市占率为20.08%,远高于排名第二机械工业出版社7.55%的市占率;在经管类图书线下市占率为15.3%,机械工业出版社紧随其后排名第二市占率为12.53%。

2015、2016年公司经管类图书增长稳健基本在26%以上,2017年出现负增长,不过2018年以《原则》为代表的新书获得市场广泛认可,经管类图书营收同比大增56.9%。整体而言公司经管类图书营收规模四年翻了2.8倍。

...

少儿类图书:五年从零做到营收规模2.3亿

....

5年关了80家机场店 图书零售业务增长乏力

...

欢迎关注微信公号:海豚读次新(haituncixin)消息回复【中信出版】获得更多内容