今年3月21日江苏天嘉宜化工作为全国间苯二胺(分散染料的重要原料)三大供应商之一突然爆炸,4月4日江苏盐城彻底关停响水化工园,40多家化工企业全部停产...分散染料价格持续走高,染料龙头浙江龙盛短短二周实现翻倍涨幅,吉华集团、闰土股份也均大幅上涨。次新板块里七彩化学(高性能有机颜料)、雅运股份(活性染料)也均有所活跃。

此前关于相关化工股剖析链接如下:

4月份A股染料板块因涨价走出了一波浩浩荡荡的走势,而与此同时在港股也有一家染料中间体龙头——彩客化学产品近三年持续涨价,今年前四个月股价涨幅最高超5倍….

不仅如此公司主要核心产品位居全球前三——DSD酸全球第一,市占率53%;DMSS全球第一,市占率42.7%;DMAS全球第二,市占率19.8%;一硝基甲苯全球第三,市占率18.8%(以上为2016年数据)。虽然目前市值还无法与染料龙头浙江龙盛相比,但是成长空间巨大,是一家小而美的隐形巨头。

2019年一季度净利同比大增2.46倍 接近去年全年利润

彩客化学前身华戈化学成立于1997年,为染料及农业化学品中间体、颜料中间体生产商,拥有全球最大的DSD酸、DMSS生产基地、全球三大一硝基甲苯生产基地,是当之无愧的细分领域龙头。

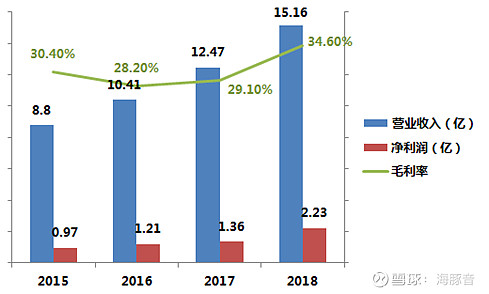

2018年公司营收15.16亿港元,同比增长21.5%,净利润为2.23亿港元,同比大增63.7%。更主要是的公司近三年毛利率持续提升从2016年的28.2%大幅提升至2018年的34.6%,在产业链中具有较强的定价权。

公司2019年一季度营收为5.2亿元,同比增长37.1%;净利润同比增长2.47倍达2亿元。可以说一季度利润已接近2018年全年水平。分地区来看,2018年公司国内营收占比为61.3%,印度为10.8%、德国、美国、台湾分别为6.4%、6.2%、4.6%

DSD酸营收占比超六成 2018年前四月涨价幅度超四倍

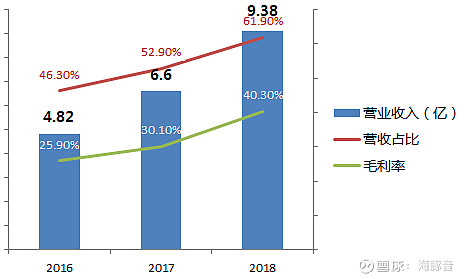

彩客化学DSD酸营收及毛利率变化图

彩客为全球最大的DSD酸生产商,DSD酸也是公司第一大收入来源,受益于国内环保监督压力持续加大,DSD酸供应商里排名第二的莱亚(占比15-20%)2018年上半年以来因环保要求而被迫停产。最终使得公司DSD酸价格从2018年的2.55万元/吨大幅上涨至2019年前两个月的7.6万元/吨,2019年公司前两月销售DSD酸2900吨。而2019年3月、4月DSD酸价格进一步分别涨到了11.6万元/吨、12.8万元/吨,自此2019年前四月涨幅已超四倍。

不仅如此,公司DSD酸价格自2016年以来已处于稳步上升阶段,2016-2018年销售价格分别为1.47万元/吨、1.78万元/吨、2.55万元/吨,2017、2018年DSD酸营收分别同比增长37%、42%,毛利率水平稳步提升,2016-2018年分别为26%、30.1%、40.3%。

DSD酸具有不可替代性 价格传导机制透明

从行业情况来看,全球DSD酸产量从4.18万吨增至2016年的5.77万吨,复合增长率为6.6%,预计2020年将达6.58万吨。

目前,全球DSD酸的生产供应格局是,彩客化学是其中最大的供应商,占超过60%的份额;莱亚是第二大生产商,占15~20%份额;来自印度的Deepak是第三大生产商,占12~15%。

DSD酸上下游产业链情况表如下:

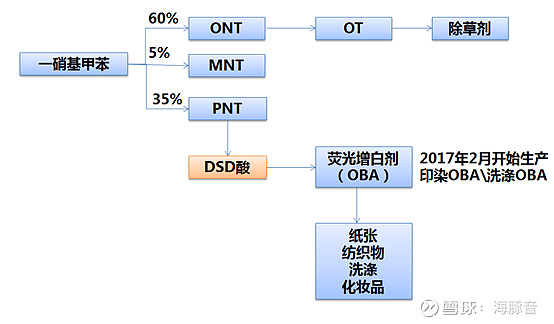

DSD酸主要用于荧光增白剂,最终用于纺织品染白、纸张增白及洗涤用品的亮白成分。上游原材料为甲苯、煤炭、铁粉等。据了解,DSD酸在荧光增白剂的成本占比较低约1-1.5%,非核心原料且具有不可替代性,因此下游厂商涨价接受度上较高,下游价格传导透明且非常顺畅,很多荧光增白剂厂商甚至会带着下游客户直接来谈价格。公司一般会根据原材料(如石油价格等)价格及市场供给需求一季度调整一次价格,波动比较大时会一个月调整一次,整体采取温和的调价策略。

DSD酸产能方面未来2年市场还看不到新增产能,且新建厂商产能释放也需要一个周期,因此公司未来2年仍有提价空间。

除此之外,公司还向DSD酸上游延伸,2016年对一硝基甲苯做了一次扩产,到目前为止也已成为农业化学品 ONT/OT全球前三位的生产企业。

此外2019年印度反倾销诉讼胜利,历时7年之久的反倾销调查终于结束,未来公司DSD酸在印度市场的竞争力也将进一步提升。印度市场增长可期,2018年公司印度营收占比已达10.8%。

颜料中间体营收占比超17% 价格稳步提升

颜料中间体为公司第二大核心业务,2018年营收占比为17.3%,毛利率为33.7%,平均销售单价也从2017年的2.91万元/吨提升至2018年的3.19万元/吨。

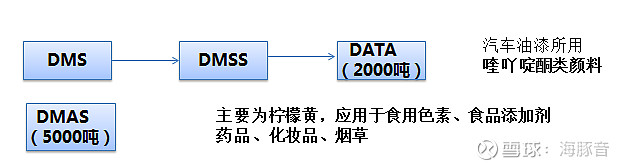

公司颜料中间体主要包括DMSS、DMAS,其中DMSS主要用于高端汽车油漆,还有人民币印钞中的红色,主要客户有百合花等,市场占有率50%。目前市场价格5.8-6万。DMAS主要用于食品色素,比如可乐中的焦黄色,主要市场在印度,市场占有率70%。产能已达5000吨(2017年由1500吨增至4500吨),预计销量3500吨。市场售价1.8-2.5万。

从整体行业来看,DMSS全球产量从2011年的4600吨增至2016年的6600吨,年复合增长率为7.4%,预计2020年将达1.03万吨。DMAS全球产量从2011年的3900吨增至2016年的4800吨,年复合增长率为4%,预计2020年将达5600万吨。

布局新能源+环保咨询 业务更加多元化

2017年2月公司开始自建锂电池正极材料前驱体磷酸铁生产线,2018年下半年已开始向下游客户供货,如国科高轩等,生产线方面目前正在从四步法向一步法转变。2018年公司电池材料板块实现营收300万元,同时公司与第三方合作将现有NMP产品进一步拓展至碳纳米管浆料产品领域。

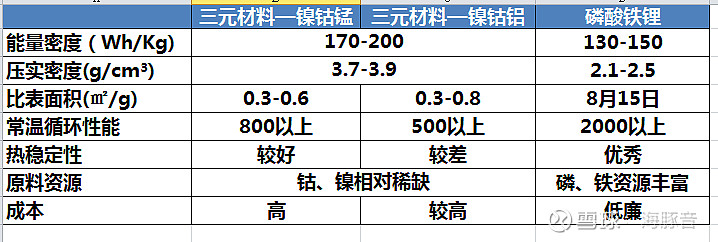

目前来看电池材料主流是两个方向:一个是以三元材料镍钴锰为核心,另一个是以磷酸铁锂的材料为核心,各有利弊。三元材料的优点是能量密度高,同样体积的电池续航里程更长,但是造价更高,尤其是上游钴材料相对稀缺。而二元材料的好处是比三元便宜了20%,充放电次数更多,随着国家补贴推出,二元材料仍具有一定市场。此外储能市场前景广阔。

当然对于三元材料公司目前也在研发,如果小试顺利也会尝试。这块投入公司更多是长远布局,不在乎2-3年内短期的收入。

公司环保咨询业务分为大气污染处理,污水处理、固废处理及第三方三废处理服务。该块业务2018年刚开始,2018年公司环保业务实现营收3833万元,目前主要为大气污染处理,客户以政府工程为主,主要在重点区域做大气监测。

2019年重点在大气污染处理和污水处理两个领域,总体为轻资产运营,更多提高的是技术解决方案,今年重点在销售团队和销售网络的搭建。未来还会有企业的空气的治理需求的订单。

环保高压下的受益者 技术成本优势明显

DSD酸生产工艺上目前几乎只有公司掌握了加氢还原技术,可替代传统的铁粉还原工艺。此外因公司向产业链上游进行了延伸,且转化率比竞争对手高了10个点(竞争对手为88%左右),因此DSD酸生产成本比对手低了30%左右。

工厂革新上因为公司属于精细化工领域,不是规模化工,不会有大的革新,但是每年都会小步快跑的进行新工艺的升级和设备上的更新。

产品迭代升级每年投入大约在几千万左右。山东新工厂目前已建了70-80%左右,预计2020年底建成,建成后将新增产能2万吨,新工厂将采用新的工艺流程,未来如果不排除监管只认的新的工艺流程,届时公司竞争力将大大提升….

公司对环保投入非常大,基本实现零排放,并可以循环使用。其中一半都投入在水处理车间上,环保部去年进场检查28次次次都合格。此外目前排烟标准又提高了(之前只是要求不能有粉尘,未来是不能有热气),公司一般会提前于政策要求完成,政府要求是今年10月1日要求完成,公司会提前5月底前完成。

下图为花大代价投入的水处理车间

被处理后清澈的水池

在生产流程上,公司的磺化反应为连续化,相比同业更安全,基本不会出现向江苏盐城的化工厂爆炸事件。公司缩合车间为核心技术所在,转化率已由80%提高至90%,原材料成本大幅下降。整体而言,公司生产过程人工占比不高,不到5%。自动化率很高,连续化程度很高,更多的是通过连续化生产带来高的生产效率,和更稳定的生产质量。

可以说彩客化学说能在持续环保高压下胜出,且毛利率逐年提升,其在环保的投入和工艺流程的不断改进才是其长久生存的制胜法宝。

最后非常感谢雪球平台以及彩客化学给予的交流机会,能近距离走进化工生产车间,走进生产一线,也加深了个人对化工行业的理解,最后来一张调研合影,海豚我是不是超级认真呢?O(∩_∩)O哈哈~

关于彩客更多调研纪要球友们感兴趣可以看看@缘起之有@杨饭@徒步投资笔记@吴吞I的记录内容。$彩客化学(01986)$ $浙江龙盛(SH600352)$