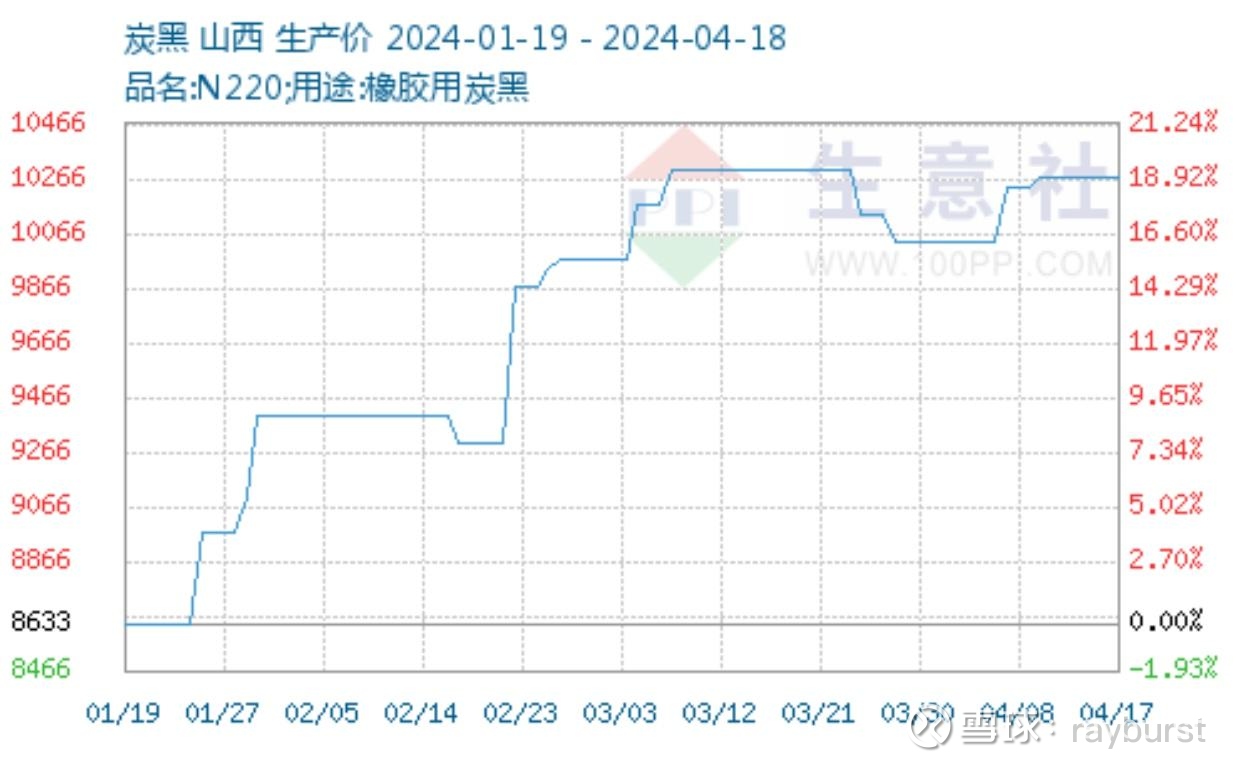

$联科科技(SZ001207)$ 6pe的高端化工1.成本端,炭黑价格上升,原材料价格下跌2.需求方面,今年轮胎行业,需求增长很确定,支撑价格(看液体黄金$软控股份(SZ002073)$ )3.利润端,1季度就算维持不变,一年也有2.2亿,而且随着年产10万吨高压电缆屏蔽料用纳米碳材料项目在6月投产,预计有2.7利润,合集保守5亿利润明年4.已公布一季报,越后面越有可能出现雷,实际可流通市值不到10e,可能会被抱团炒作ps去年12月投产产能会增加以后盈利