$众安在线(06060)$科技驱动字面简单,理解起来却不容易,对众安与传统保险公司新*华进行对比来理解下这个驱动力。

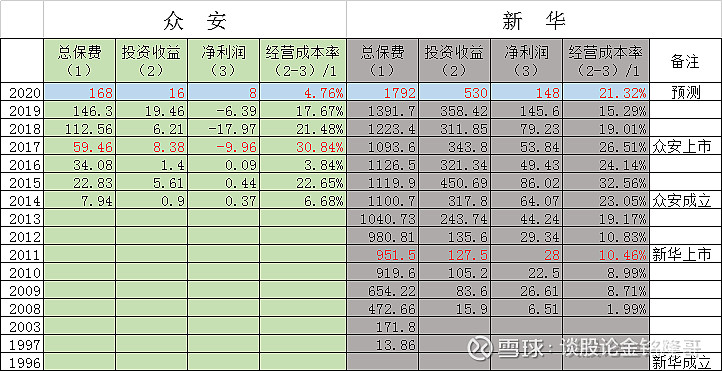

2020年业绩根据三季报做的等比预测,数据可能存在差异,供参考使用。由图表可以总结出如下数据:

1、新*华保费达到170亿用了7年;众安保费达到170亿用了7年;

2、新*华成立到实现盈利用了13年,保费规模472亿;众安成立到实现盈利用了7年,保费规模为168亿;

3、新*华自上市十年来平均经营成本率为20%,极值为32%、10%;众安上市4年平均经营成本率为18%,极值为31%、5%;

保险经营分为经营端和投资端,我们从这两方面进行分析,看科技是如何起作用的。

一、经营端

1、业务发展新*华与众安保费达到170亿同样用了7年,效率初看是一致的,并没有体现出众安的科技性。如果我们看平均保单价值就会发现,新*华寿险每单金额是众安的几十倍甚至上百倍,可见相同的数据有不同的内涵和实现难度,只有科技含量才能达到这个效果;如果众安能拿到寿险牌照,经营业务发展高速的。

2、众安作为线上业务发展,不需要大量代理人,其经营成本无疑比传统公司会低,低多少现在还不能定论,毕竟是新生事物,只能从其经营看趋势。新*华自上市十年来平均经营成本率为20%,极值为32%、10%;众安上市4年平均经营成本率为18%,极值为31%、5%;趋势上看众安下降是非常大的,但其正常水平还需要时间验证,乐观估计众安可以实现经营盈利。

3、经营带来的浮存金将是投资端的基础,因众安经营时间短,还没法总结出其规律和趋势,但从其经营成本低于传统保险公司,其浮存金的积累也应高于传统公司。

二、投资端

1、金融投资体现在浮存金的积累增速。

2、股权投资:暖娃科技的孵化、互联网医院的建立、众安银行的成立并运营、香港人寿的运营,充分体现出科技基因。