#雪球星计划公募达人# 又来到沪深300指数的高光时刻,讨论一只沪深300增强指数基金

今年的市场比去年好点,也使得量化基金这类小众产品逐渐走上了舞台,回头来看,很多量化基金近一年、近两年、近三年的收益率去和主流宽基指数对比,也是较为亮眼的。

要说量化基金的代表性人物,那不得不说中信保诚基金的提云涛了,经济学博士、数量经济学硕士、数理统计专业学士。现任中信保诚基金管理有限公司,担任量化投资总监,现任基金经理。

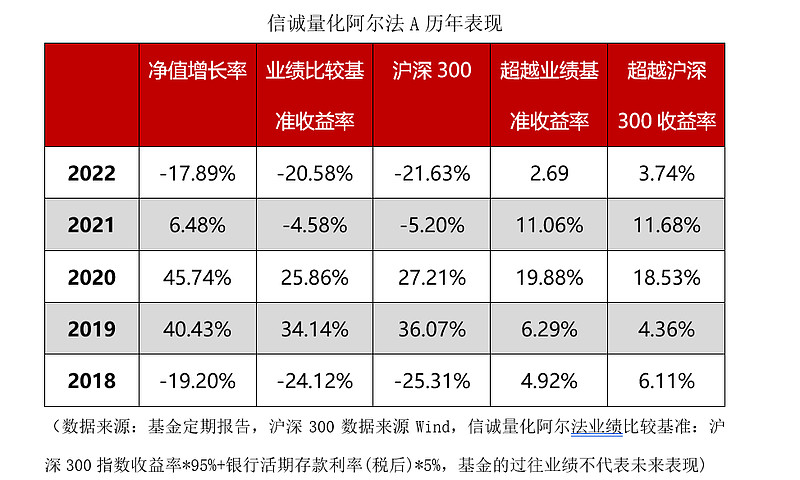

他所管理的量化产品大幅跑赢市场,比如信诚量化阿尔法股票A,从2017年7月12日成立以来,净值增长率达58.53%,相比沪深300指数超额收益为53.85。(数据来源:基金季报,沪深300指数数据来源: Wind,数据截至:2023.6.30,基金的过往业绩不代表未来表现)

数据来源:基金季报,数据截至:2023.6.30,基金的过往业绩不代表未来表现)

各位读者都知道,前段时间A股低迷的时候,沪深300指数处于低位,目前虽涨了一点,但从股债收益比角度看,沪深300指数还处于历史较低位置,配置性价比凸显。

1. 用量化+探寻绝对目标

历史数据是基民信任的基础,这些全面而持续的业绩数据,是展示基金经理能较为靠谱的方法。

以提云涛管理的信诚量化阿尔法为例,成立以来每个自然年度都大幅跑赢沪深300指数,其业绩比较基准为沪深300指数收益率*95%+银行活期存款利率(税后)*5%,可以说是一只类沪深300增强基金。如看作一只95%对标沪深300的增强基,它算是佼佼者了。

别看每年的超额收益不太高,但长期坚持下来,就可能会形成较高复利。

2. 因子视角看组合

对于增强指数基金而言,既要追求超额收益,又不能大幅偏离指数基准,落实到操作上,提云涛坚持力求寻求“统计规律”和“金融逻辑的”的交集,做有逻辑的量化投资。

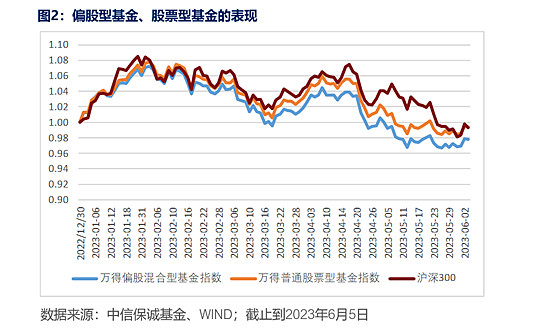

这一张图片显示,战胜沪深300指数的难度越来越大。

那提云涛团队是怎么战胜沪深300指数的呢?把股价变动用盈利、估值的内在驱动力以量化因子形式表达。长期上涨驱动力:公司盈利增长,公司经营;中短期波动干扰:估值(利率周期、供给需求、投资者偏好及情绪)、市场偏好,投资者交易情绪。

从年报看,量化阿尔法在持仓组合上,一方面,控制规模因子和行业因子的暴露;另一方面,持仓股票组合呈现明显的大盘价值特征,高EPS、高股息率、高ROE、在EPS、DP、ROE等因子上有正向偏离。长期下来,也使得信诚量化阿尔法过往的超额收益相对而言更稳定,尽力控制回撤。

另外我也对比了一下信诚量化阿尔法与同类沪深300增强指数基金,结果发现,哪怕你已持有其它沪深300指数,也不影响你入手信诚量化阿尔法,甚至可能有时候信诚量化阿尔法的持有体验更好一点。

3. 坚持做“靠谱”的基金经理

基金经理提云涛是我国国内做量化投研的资历较老的人物了,1998年从复旦硕士毕业后就开始从事量化相关,在证券、保险、公募供职25年,23年证券从业年限,投资管理经验9年,还是申万系列指数的设计者之一。他认为,对于自己管理的基金,要做成一个从风险出发的财富管理配置工具,根据产品风险定位来确定投资策略,匹配不同风险收益偏好的基金投资需求。

备注:前段时候沪深300指数一波上涨,算是阶段性走出了舒适区,而后来持续低迷,又回到了舒适区,对于未来,或会继续关注沪深300指数,目前沪深300指数的标的基金又有了新选择,大家多关注。

—end—

$信诚量化阿尔法股票C(F011295)$ $信诚至瑞混合C(F003433)$ $信诚量化阿尔法股票(F004716)$