说起来,广晟有色倒是一只很尴尬的股票,自2010年创下101元的历史最高股价后,随后到现在的12多年间,股价难有起色,整体处于30元—60元的区间内宽幅震荡。

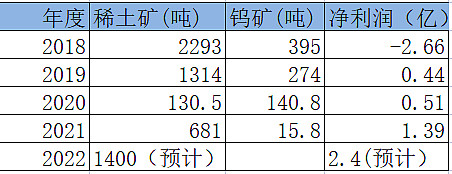

而广晟有色的同行们:中国稀土(五矿稀土)、北方稀土、盛和资源都在2021年创出了历史新高,厦门钨业也曾在2021年无限接近历史新高。广晟有色拉胯的股价表现,自然也和它糟糕的业绩关联很大,2018年——2022年(预计)稀土矿产量和业绩如下图所示:

也怪广晟有色的命不好,2018、2019稀土矿产量大的时候,稀土价格不行,2021年稀土价格大幅上行的时候,因为稀土矿整合、储量不够(新采矿证没下来)等原因,出不来矿,没赶上第一波吃肉。

所以,拉胯的业绩,再加上国企老派作风,和资本市场的沟通较少、预期管理不到位,导致走势一直不理想。

不过,从去年开始,广晟有色开始发生质变了。

【天时】(1)经过2022年一年的漫长下跌,2023年的整体行情相信不会太差;(2)再加上赶上了中国的稀土行业大整合,自然吸引关注度,况且我国中重稀土乃执世界稀土牛耳者;(3)中重稀土下游需求爆发式增长:高性能磁材添加剂、国防军工等行业应用。

【地利】(1)2022年新的采矿证拿到后,储量大增,广晟也加大稀土矿的产量,预计2022年的中重稀土产量为1400吨左右,据一些公开信息显示,广晟2023年开始,稀土矿产量将会打满指标值,2023年产量预计2700吨左右,接近翻倍增长;(2)2023年1月份,募资建设的磁材厂一期(2000吨产能)投产;(3)其他利润占比小的铜矿(联营企业)等盈利情况也处于历史最好水平。

2022年三季度广晟有色资产减值1.46亿,2022年业绩预告2.4亿左右,2022年四季度利润基本没增长,算下来,2022年不算资产减值,产生的利润在4亿左右。2023年在经济复苏的背景下,稀土产量接近翻倍、磁材厂(一期)投产,整体业绩有望再翻倍达到8亿左右(大胆假设,小心求证,先看一季度业绩情况吧)。

【人和】2021年底开始,广晟有色管理层换了一波“年轻”人,董事长和一位副总经理有财务与投资公司背景,广晟的财务指标表现将会得到重视。以前的广晟有色,很难让人相信是一家广东企业……

综合来看,2023年的广晟有色坐拥天时地利人和,业绩可能会很靓,股价表现可能也很靓。

【声明】个人持有广晟有色,上述内容仅做分析记录,不做买卖推荐。