1、历史资料表的解释说明:

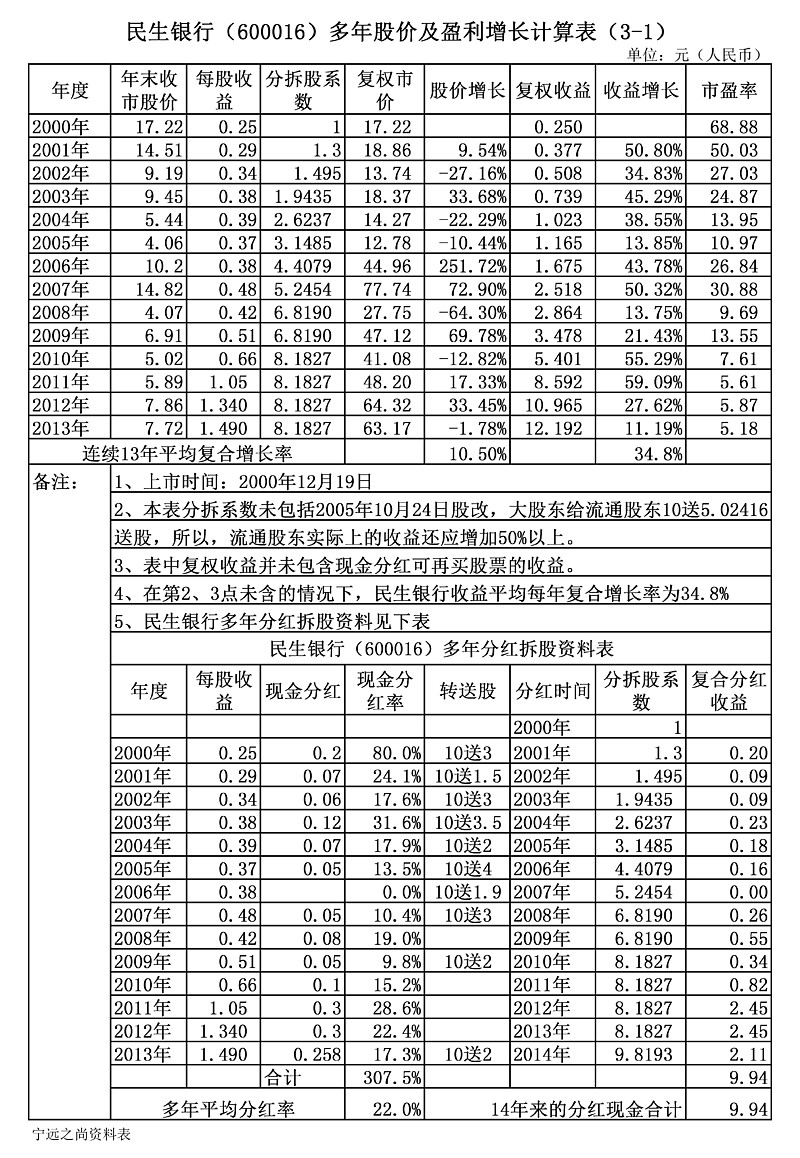

民生银行2000年12月19日上市,表(3-1)中有14年的年末收市价及当年收益数据,可以看出, 2000年末民生银行刚上市,市场给予高达68倍市盈率的定价,以后经历了5年的盈利不断快速增长而股价不上涨反而下跌的情况,2005年末市盈率降到11倍以下。到2006年及2007年,股价暴涨超5倍,市盈率回升到30倍。虽然随后几年市场又回到长期低迷状态,市盈率反复走低,但由于民生银行收益持续强劲增长,使股价保持了向上走的趋势。13年来民生银行每年盈利都持续而快速增长(没有一年是负增长的),盈利平均复合增长率为34.8%,总盈利增长超过48倍,平均盈利分红率为22%,如果算上2005年股改给流通股东10送5.024股的利益,流通股东还获得额外增加50.24%的股票数量和相应的额外分红收益。

可是在我们的A股市场,大多数人并没有将民生银行这样优质股看成是成长股,而是认为新上市股票或者小盘股票,才可以定义为成长股,让人们去追逐短时间内营造出的成长概念股,民生银行2013年末的市盈率只有5.18倍。

2、展示民生银行未来的投资价值

为了对未来股价变化有个较清晰的认识,需要根据相应的资料做一些假设。

这里要做一个变化说明,因2014年6月25日民生银行进行了10送2的分红拆股,所以原2013年每股1.49元的收益,拆股后变成2013年每股收益为1.24元。

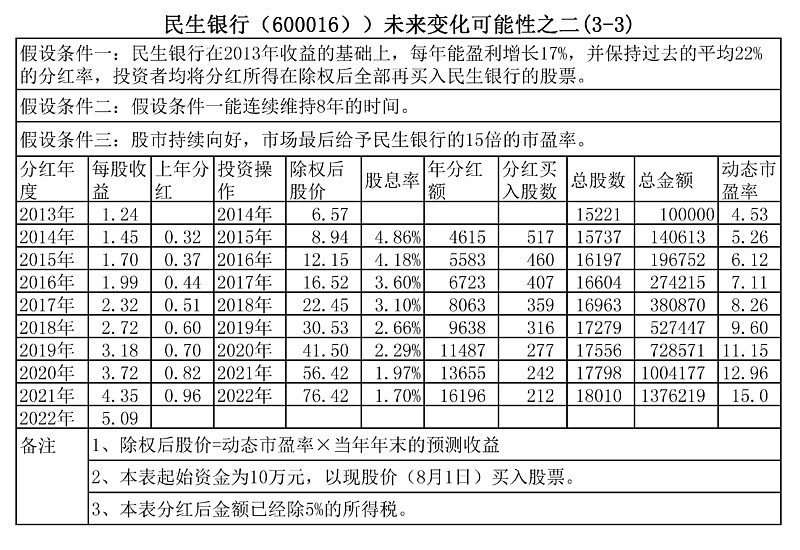

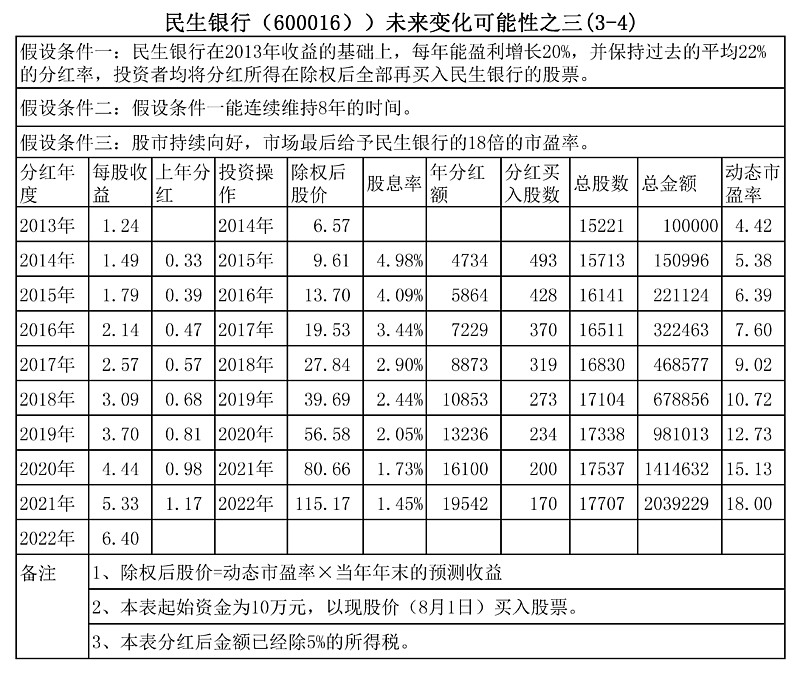

展示可能性之一:

展示可能性之二:

展示可能性之三:

三个展示表的解释说明:

民生银行经过十多年的高速发展,目前好象遇到一些问题,最近股价表现相对较弱。但不管怎么说,民生银行还是极具活力的优秀银行,所以对其未来业绩和股价变化的展示高低差距比其他同类型的银行更大一些。

收集行业分析师给予民生银行未来业绩增长的预测(综合)是:2014年增长14%,2015年增长15%,2016年增长23%,结合民生银行过去的业绩表现,做出上述三个展示。我们可看到,最差的第一种情况投资8年后也可以翻两翻,第三个展示乐观的收益是目前投资的19倍。是我太异想天开了吗?不!民生银行在过去大多数年份都有超过20%的收益增长,而当牛市到来的时候,民生银行18倍的市盈率不可能出现吗?不是我的太乐观太不现实,而是现在的低估值超乎想象。希望还在这个市场的投资者,好好评估一下现在的优质蓝筹股到底有多高的投资价值。

投资民生银行还有另外两个选择:

其一,如果对民生银行未来看好,而对目前现状担忧的,可投民生转债,转债价格便宜,保本付息,不过相对换股价值,就有16.4%的溢价。

其二,民生银行在香港有H股,价格比A股略低几个百分点(香港多数银行H股比A股贵),难得的是港股市场发行有大量的民生银行涡轮(股票认购证),其中的24957轮,2014年12月31日到期,放大10倍,只有2%的溢价。有限的损失,更高的回报,控制好以恰当的比例投入的话,真是一个好品种。$兴业银行(SH601166)$ 与民生银行较为相似,可做参考。

$兴业银行(SH601166)$ 与民生银行较为相似,可做参考

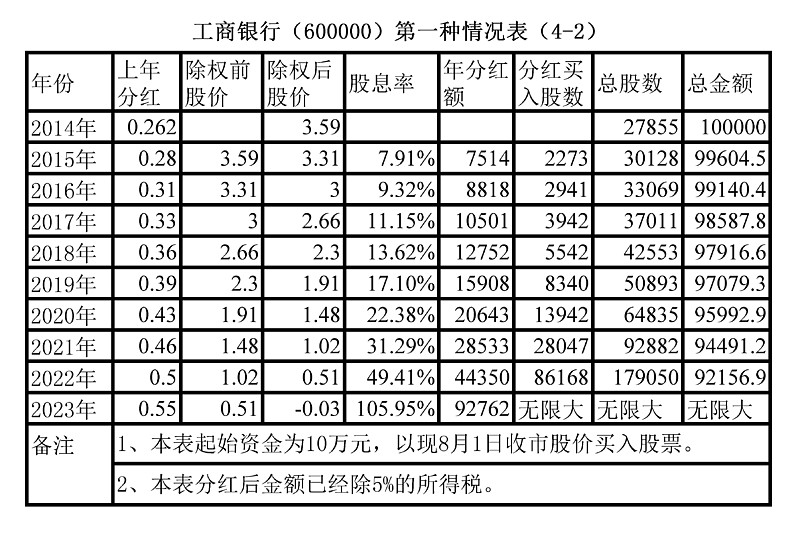

四、$工商银行(SH601398)$

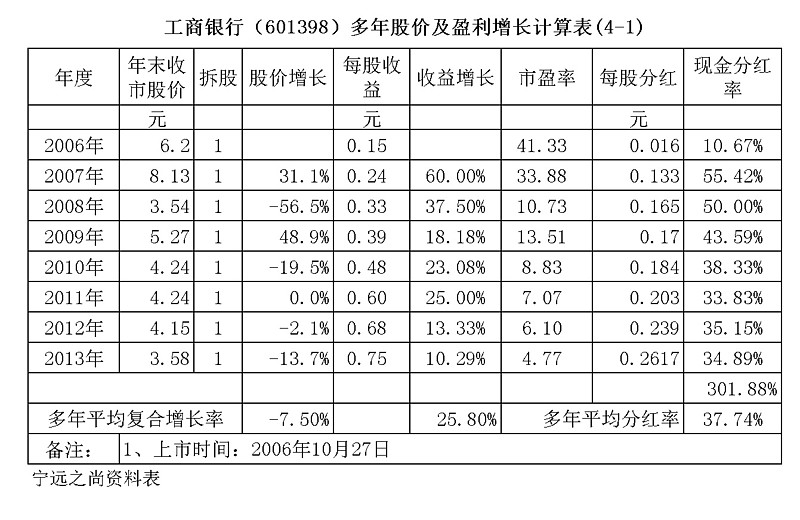

1、历史资料表的解释说明:

作为大型的国有商业银行,工商银行过去的业绩相当好,已经接近那几个股份制商业银行的水平。上市7年的收益复合增长率为25.8%,而且是年年分红,分红占当年收益的比例平均达37.74%,但工商银行的股价却是逐年走低,市场定价由2006年41.33倍的市盈率,到2013年末变为4.77倍。

2、工商银行投资价值展示

根据目前收集到对工商银行未来三年业绩的预测,及这两年的分红习惯,做出以下假设:

假设条件一:工商银行在2013年收益的基础上,每年能盈利增长8.5%,并保持有35%的分红率,投资者均将分红所得在除权后全部再买入工商银行的股票。

假设条件二:假设条件一能连续维持9年的时间。

在这两个假设条件成立的情况下,

第三个假设条件的三种不同的情况:

第一种情况(是人们非常担心的),股价不涨不跌,股价除权后不填权:

我们可以得出一个结论:只要第一、第二两个假设条件成立,对于第三个假设的第一种情况,到第九年,任何一个人都可以买下整个工商银行(因为股价已经0元以下),所以这种情况是不能成立的。也就是说,只要工商银行收益在以8.5%的速度在增长,35%的分红率,股价无法长期维持不上涨。

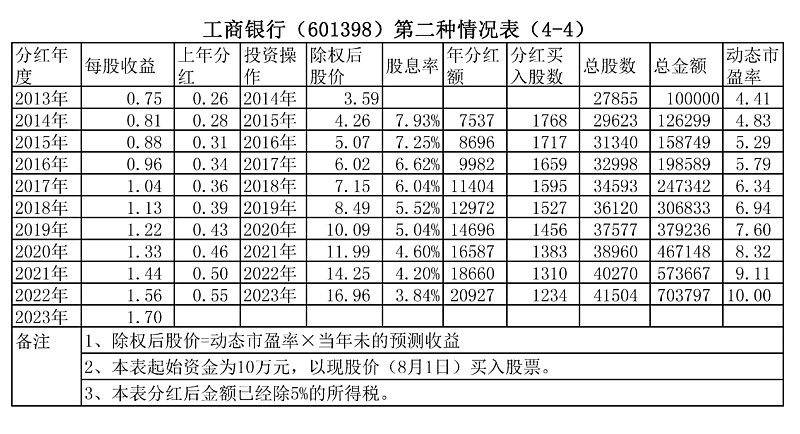

第二种情况,熊市持续,市场维持工商银行的低市盈率不变。

第二种情况说明,即使股市行情低迷,维持着低市盈率,只要假设条件一和假设条件二成立,这九年里面,你投资的市值也会以平均16%年增长速度上升,最后你也会有281%的股价增长,而且原10万元的投资,九年后有每年超过2.477万元的分红。

第三种情况,市场转好,进入牛市或正常的定价,市盈率恢服到10倍。

第三种情况说明,如果股票市场逐步进入牛市,在假设条件一和假设条件二成立的情况下,最后恢服到10倍市盈率的正常定价,投资工商银行(分红要再投入)会有约每年24.2%的股价增长,九年后股价会增长超过6倍。

对工商银行股票的投资,所展示的收益与浦发银行和民生银行比,相差较大,这个可以说明市场对工商银行的低估程度没有几个股份制银行(浦发、招商、民生、兴业)大,主要是因为工商银行的分红与股价比,已经超过7.9%,一定程度上阻止了工行股票价格的下跌。不过上面所展示的收益比较,是建立在收益增长的预估之上的,如果实际收益发生大的改变,其股价增长的潜力就会发生大的改变。

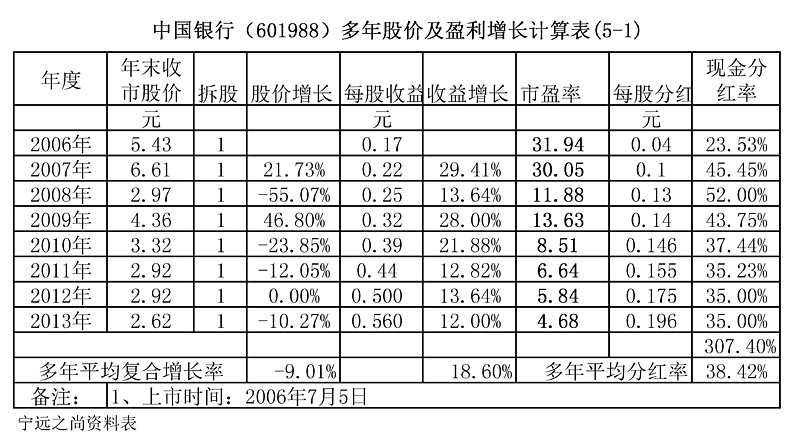

五、$中国银行(SH601988)$

中国银行的过去业绩,比工商银行要差一些。上市7年的收益复合增长率为18.6%,分红占当年收益的比例略高,平均达38.42%。市场定价由2006年31.94倍的市盈率,到2013年末变为4.68倍。

不过,中国银行近年来的净资产收益率在提高,而工行近年的净资产收益率略有降低,所以中行与工行目前估值相近,分红收益率相近,对未来收益增长的预估也很接近。

中行股票投资收益的展示,看工行的就行。

中行与工行现在都有可转债券,近日中行可转债券和工行可转债券的转股价值已经和债券价格差不多,而可转债券的安全性是高于股票的,所以现在持有中行和工行的可转券会优于持以应的股票。就转债价格比较,中行转债低过工行转债7元/张,安全性更高。

宁远之尚原创,雪球首发。

(文章未完,待续)

2014/8/4

本文与前段时间写的《投资,守住这片丰饶的沃土》互为补充,找到上篇文章可在宁远之尚的首页,点击“讨论”,再从中找出。

@释老毛@东博老股民@耐力投资@管我财@每天发现一个更好@方舟88@不明真相的群众@云蒙@Pune的碎片哥@裂变@lomycat@认知四十A@ilovegrace