信达生物连续3个季度缺乏增长,cmv领域减肥产品可遇不可求,自免领域竞争格局恶化已成困兽之斗。后pd-1时代,哪个产品能够推动信达肿瘤领域的发展?IL-2或许是其中一个答案。

1. 产品收入增长乏力

2. 现有管线应该关注什么?

3. IL-2成为后PD-1的潜在支撑

1

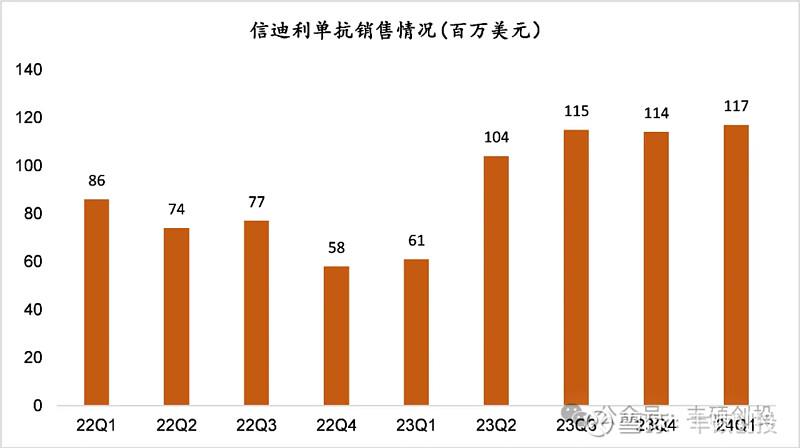

产品收入增长乏力

2024年第一季度,信达生物取得超17亿元的产品收入,同比增速超60%,相比23Q4环比增长约6%。其中,信迪利单抗在24Q1销售额为1.17亿美元(折合约8.5亿元),同比+91%,环比+3%(根据礼来披露的数据)。

尽管2023年信达生物收入有较大幅度增长(+16.5亿),并有效缩减了研发费用(-6.9亿),EBITDA 亏损从2022年22亿元降低至6亿元。但近三个季度公司的产品收入、大单品PD-1销售明显增长乏力,外加公司50%较高的销售费用率(2023年30.65亿),未来实现盈利还得依靠大品种的商业化。

2

现有管线应该关注什么?

后期管线商业化:肿瘤领域,他雷替尼(ROS1,1/2L NSCLC)、氟泽雷塞(KRASG12C,2L NSCLC)2款产品NDA处于审评中。CMV领域,信达在2月份递交了玛仕度肽(GLP-1R/GCGR)减重适应症的上市申请,有望在明年上半年获批上市。自免领域,IBI112(IL-23p19)预计在今年内发布银屑病的III期临床数据并递交NDA。

早期管线临床进展:IBI343(CLDN18.2 ADC)治疗胰腺导管腺癌或胆道癌的PoC数据将在今年6月ASCO会议上发布;胃癌PoC数据预计也将在今年发布,有望年内启动IBI343治疗3L+ GC的3期试验(NCT06238843)。IBI363(PD-1/IL-2双抗)在IO 耐药和冷肿瘤中显示出良好的疗效信号,将于今年6月ASCO会议上发布治疗IO耐药性黑色素瘤、3L+CRC和其他实体肿瘤PoC数据3篇研究摘要,同时预计年内启动美国II期临床。

信达现有产品来看,GLP-1属于可遇不可求的现象级产品,可持续发展存在不确定性;自免领域虽然有产品要上市,但是现在IL-23和IL-17的竞争格局恶化,也很难带来较大的利润收入;肿瘤领域产品布局广泛,也同样缺少能够提供较大收入与利润的临床后期产品。

从生物近期全球首席商务官的任命也可以看出,公司期望引进优秀的BD人才,寻求管线上的突破并实现长期可持续化发展。

3

IL-2成为后PD-1的潜在支撑

信达也同样意识到肿瘤领域亟需产品撑起后PD-1时代的发展,从布局ADC、双抗、CAR-T新产品也不难看出信达对于肿瘤领域的重视。在信达现有的肿瘤管线中,市场容易忽视了IL-2这个产品的价值。

早期,工程化IL-2药物的主流设计为避免与IL-2Rα(CD25)结合的βγ偏向型设计,期望实现降低对Treg细胞作用与副生物作用,如Nektar的NKTR-214与罗氏的FAP-IL2v,但此类产品在临床中疗效有限。另外一方面,也有越来越多的研究强调CD25的生物学功能在T细胞免疫中的作用,CD25不仅在Treg细胞上高水平表达(+++),也在效应T细胞上同样高表达,清除CD25结合功能可能与抗肿瘤效果不佳相关。与主流技术路径相反,信达IBI363设计为IL-2Rα偏向型PD-1双抗。

在信达的临床前研究中发现,IL-2Rα 偏向型激动剂对能够上调肿瘤中CD25+CD8+Teff细胞数量,实现提高肿瘤中CD8+Teff细胞与Treg细胞的比率提高,以及在TME中CD8+TIL显示CD25的表达的显著上调,也进一步增强其与Treg细胞竞争IL-2的能力(减少了对Treg细胞扩增问题的担忧)。并进一步证明抗PD-1的抗肿瘤功效高度依赖于通过自分泌IL-2-CD25信号传导激活PD-1+CD25+CD8+TIL。最后,偏向 IL-2Rα 能够重塑 TME(挽救功能失调的T细胞的转录特征恢复T细胞对PD-1抗体的敏感性),并与抗PD-1 疗法产生协同作用,而IL-2Rβγ的激动剂没有这一功能。

信达IBI363在ASCO会议上的3篇摘要,不仅有针对IO耐药肿瘤人群,还有一篇针对冷肿瘤结直肠癌治疗的研究,是二代IO治疗2个核心应用方向,十分值得关注。另外,信达对IBI363的研发规划也十分明确,下一步启动美国II期临床,是具有BD授权的潜力产品。

声明:以上内容仅供参考,不构成投资建议。