投资的biotech在短期内能否实现商业化队伍的建设,与投资回报没有因果关系。本文以Xencor为例,还原biotech穿越25年牛熊市的一些历史情况,以及二级市场上带来的回报情况。

1. 历史回顾

2. 业务情况

3. 结语

1 历史回顾

1997年,27岁的Bassil Dahiyat刚在加州理工学院完成博士学位,他的博士论文工作为利用计算机来自动化设计蛋白质,通过在计算机层面,选择他们需要改变的氨基酸,看到这些变化是如何影响蛋白质的稳定性。

当时正是这么巧,Bassil Dahiyat的博士导师Steve Mayo之前曾帮助创办了一家软件公司,自以为有了一定的创业经验,助长了他们的狂妄自大,促使了Bassil Dahiyat创办了Xencor公司。

1997年拿到第一笔350万美元私人家族投资后,Xencor刚开始的商业模式很简单,认为仅需要几台电脑、一间办公室和一些聪明的人,就可以生成一堆序列,使蛋白质更稳定和更容易纯化,这项技术叫做PDA。再加上当时礼来、基因泰克和诺和诺德都有研究蛋白质的团队,觉得卖给他们很容易,然而Xencor很快意识得到自己的商业模式从一开始就是错的。那时候还是Neupogen和Epogen的时代,还没出现Humiras和Avastins,制药届想要的是更有效、更有选择性和具有更长半衰期以提高患者依从性的蛋白质药物。

也就是说Xencor一开始并不清楚客户的需求是什么,客户要的不是efficiency,而是efficacy。为此,就需要筹集更多资金,去建造实验室,把这个分子制造出来,证明是更加efficacy的。

为了能够快速赚钱,建造实验室,Xencor与当时的工业酶公司进行了合作,如陶氏化学、先正达和安万特(现为赛诺菲),这些公司愿意立即支付,但是费用不高,还不足以维持公司日常运营,但这会让投资者感觉好一点,于1999年,完成了第二笔融资,筹集到1230万美元。

利用这一点点的进步,开始逐渐改变商业模式,从职业“卖水人”转变成能构建属于自己管线的公司,但这仍需要更多的资金。这次运气发挥了作用,2000年金融市场似乎有烧不完的钱,在互联网泡沫破灭前几周,Xencor顺利筹集了5000万美元。

为了构建管线,需要做两件事件,第一个是开发新的技术,能够制造更好的药物,为此在2001年扩充了管理团队,聘请Stephen K. Doberstein为化学生物学副总裁,Robert E. Pacifici为Discovery Technologies副总裁,将技术平台拓展到小分子药物发现。现在看来,这是一步错误的决定,Xencor从未对外宣传开发过任何一种小分子药物。而这一步或许为Bassil Dahiyat后续的人事调动埋下了伏笔。

第二个就是通过更多的合作,微调自己技术的同时,赚钱来建设自己的管线,这包括在2004年与礼来和PDL的合作。

真正为Xencor指明方向的,依旧是运气。2003年的一个偶然机会,让Bassil Dahiyat开始意识到Fc结构域的重要性。当时面试一位求职者,此人称赞Xencor公司蛋白质工程的质量时,也为他自己读博士后期间,坐在自己走廊对面的同事的求职遭遇感到叹息,这位同事正研究Fc结构域,他若能用上贵司的工具那应该能做出许多有意义的工作出来。

根据这个提示,Xencor开始查看相关文献和请教学术专家,一方面了解到基因泰克几年前曾参与过这样的项目,但现在他们似乎已经失去了兴趣,另一方面Bassil Dahiyat认为他们过去6年构建的工具包十分适合去开发Fc结构域这方面的工作。

2003年,Xencor也顺利开发出至今在业内也颇具影响力的XmAb技术。同年,从成立初期是总裁兼CEO的Bassil Dahiyat发生了职位变动,董事会聘请了更有商业经验的人Harry Stylli来当CEO,Bassil Dahiyat则专注于自己擅长的东西,当了CSO。

Xencor十分迅速,公司内部数据显示XmAb技术生成的抗体具有更好的效果,在2003年也再次筹集到一千多万美元,此后制药届许多公司如基因泰克、Chugai和罗氏都渴望达成交易(2004-2005年)。

这中间有段小插曲,聘请过来的CEO由于个人原因,当了18个月后就离职了,Bassil Dahiyat经过了这么多年的摸爬滚打,已经积累了许多商业经验,并且Xencor公司组织已经成熟,有许多科学方面的人才,因此Bassil Dahiyat再次当上CEO,让其专注于商业方面,这一当就当到现在了。

XmAb的出现,让公司终于赚到钱了,但还还不足以开发自己的药物,在2005-2007年又进行了两轮融资,合计募集了约8600万美元。于2007年,也就是成立10年之际,正式聘请Jeffrey D. Bloss作为CMO,为自建管线进入临床阶段作充分准备。

2008年,也就是Xencor成立11年之际,靶向CD30的XmAb2513成为第一个进入临床的XmAb产品, 然而2008年金融危机的到来,让Xencor从资本市场上找到资金变得十分之艰难,但每天的柴米油盐日子仍需要过,让Xencor不得不再坚持5年的服务和许可模式这一“卖水人”角色,来维持公司的日常运营。

2008年到2013年这5年时间对Xencor来说就像地狱般一样,IPO的闸门窄的像缝隙一样,刚开始的想法是进行复杂的反向并购,但到了2013年一切都变了,biotech的IPO突然兴起来了,其中上半年发生了16起IPO,当时所有投资者对任何与biotech的相关事务都非常感兴趣。

Bassil Dahiyat于7月中旬开始与旧金山的银行家和投资者讨论IPO的问题,这个IPO过程通常需要约5个月时间,也就意味着在12月份推出,但由于圣诞节的缘故,大多数公司不会在12月份IPO。所以Bassil Dahiyat竭尽全力去将IPO进程提速,突然“噗”的一声,IPO市场崩溃了,由于定价的问题没谈拢,且随着时间延长,发行价有可能下降,发行失败的可能性越大。在感恩节的时候,Xencor账上仅剩下300万美元了,最终不得不降低价格来完成交易,筹集了8000万美元,虽然折价上市,但仅仅能生存下去,就已经很棒了。

Xencor上市前的故事暂且告一段落,下文将介绍上市前和上市后的业务情况。

2 业务情况

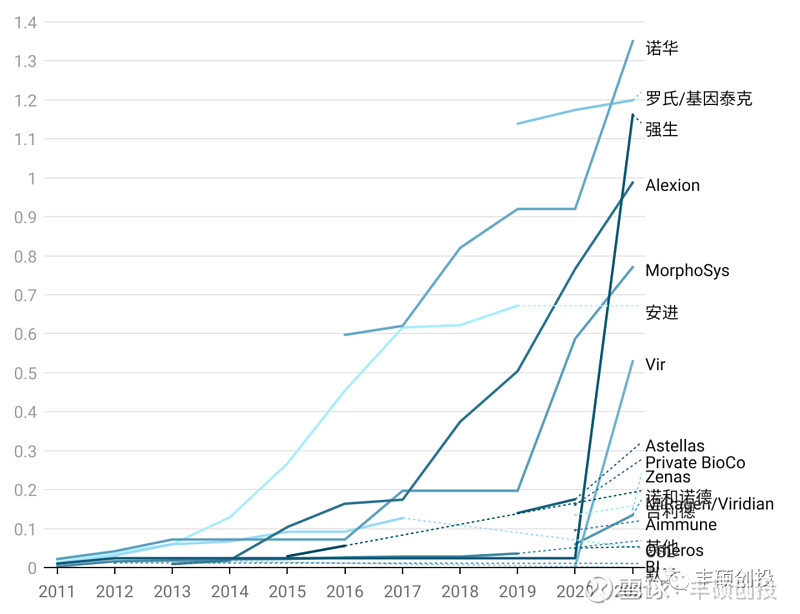

下图为Xencor公司官网披露的历年来合作伙伴,一直以来,Xencor都是license out大户,但Xencor擅长的是蛋白质工程,而不是靶点发现,近年来为了面对靶点荒,一方面Xencor于2017年聘请Raphael Clynes为转化生物学副总裁,填补生物学机制特别是肿瘤免疫学,另一方面则在大力发展双抗,挖掘现有靶点更多的潜能,还有一方面就是license in了,和擅长靶点发现的公司进行合作,如2020年和2022年分别与Atreca和Caris Life Sciences达成合作。

图1 Xencor历年来合作伙伴(来源:公司官网;丰硕创投整理)

虽然Xencor和许多企业达成合作,但这些往往都是亏本买卖,根据下图统计,2011年至今累计合作收入为7.821亿美元。这里面包含预付款,可以将一些员工锁定在一个项目中,如果成功,则收到里程碑付款和销售分成,这是值得肯定的,但为了制造出更有效的候选药物,需要投入大量时间精力,超过了实际酬劳,意味着这些买卖是赔钱的。这在贫穷的早期,没有太多选择,但在今天,Xencor做交易时会更加挑剔,宁可自己掏钱争取更为平等的伙伴关系,也不愿意让资产完全消失。

寻找更有效的候选药物的难度有多大?当时一位新员工问为什么将主要资产命名为XmAb5871,Bassil Dahiyat回答说,5871是我们在实验室中生产出来的第5871个克隆抗体,每次生产一个,由6个人完成。

图2 Xencor历年来每个合作伙伴的累计营收细分(纵坐标为亿美元;来源:公司官网;丰硕创投整理)

下图为Xencor的一些财务数据,近几年仍是不断在盈亏边缘上下徘徊,不过从现金储备情况、研发投入情况、营收情况来看, Xencor犹如一个划线派,十分善于精打细算,这一切都处于稳步上升趋势。

2013年IPO后,分别在2015、2016和2018年增发募资,从营收端来看也得到了良性反馈。虽说2021年是十分容易募资的时候,并且那时也沾上了新冠中和抗体的光(GSK/Vir),只要一开口,Xencor会很轻松筹集到资金的。但是从现金储备情况来看,Xencor真不缺钱,除非他改变公司战略,开始大刀阔斧,野蛮扩张,经历过2000年互联网泡沫和2008年金融危机,以及之后5年地狱般的日子,直到2013年IPO前公司仅剩下300万现金的Xencor,Bassil Dahiyat绝不会是激进派。

图3 Xencor财务数据(纵坐标为亿美元;来源:公司官网;丰硕创投整理)

重点内容来了,Xencor出品的东西到底行不行?坎坷二字道尽Xencor一切唏嘘。

第1个进入临床的XmAb产品XmAb2513应该以失败告终。

Obexelimab惨遭安进退货,临床试验失败几经周折,最终找到新的买家。

XmAb7195进展不顺,公司无力投入过多资源去探索,于2020年终找到新的买家。

Talacotuzumab转手两次,于2017年进入3期临床以失败收场。

Vibecotamab为该司所产第1个进入临床的双抗,期间因安全性问题遭到临床试验暂停,后被诺华退货,最终公司内部也决定终止开发。

Plamotamab为该司所产第2个进入临床的双抗,后被诺华退货,2021年找到了新的买家。

Tidutamab为该司所产第1个进入临床针对实体瘤的双抗,由于临床数据不给力而终止开发。

还有其他的,就不一一诉说了,至今,XmAb平台共上市了3款药品,但属于自己100%商业化权益和几乎100%发现与制造的抗体却一款都没有。

图4 Xencor披露的管线(来源:公司官网;丰硕创投整理)

产品开发坎坷,只能挣点蝇头小利,那么股价如何?有优异二字来形容也不为过。下图为2013年12月3日至2022年8月24日的股价表现,以2013年12月3日的收盘价为起始点,和同期的XBI作为对照。

哪怕经历了近期熊市的折腾,Xencor的投资回报还是令人觉得不错的,这个区间段,XBI和Xencor的内部收益率分别为9.08%和15.75%。若时间放在2021年2月8日,凑巧两者都达到了历史最高点,那么他们这时候的内部收益率分别为21.86%和29.63%。

图5 Xencor和XBI的股价走势(纵坐标为涨跌幅,丰硕创投整理)

通过Xencor这种商业模式所呈现的公司运作与投资回报来看,投资里最稀缺的理想标的其实是滔滔不绝、踏踏实实的公司。

结语

我国创新药环境目前正经历第一轮牛熊市,含着金钥匙长大、野蛮扩张习惯了的中国biotech一下子适应不了节俭持家,习惯了来钱快的投资者一下子接受不了投资回报原来还有细水长流这么一说。都恨不得一切顺风顺水,从biotech转型成biopharma。短时间的急剧起伏让大家忘了原来时间才是每一个人的朋友。不知道类似Xencor这样的公司是不是大家心中那位时间的朋友?

参考文献

[1] 网页链接

[2] 网页链接

声明:以上内容仅供参考,不构成投资建议。

丰硕创投

丰硕创投成立于2019年,专注于大健康领域的投资。丰硕创投是一家以基本面研究为基础的创投,注重公司长期发展价值的挖掘。通过多维度的认知和不断自我进化构建完整的投资体系。我们有受托人基因,对资本市场有敬畏之心,把风险控制放在首位,用狙击式打法和专业的视野持续为投资人创造价值