作者:玄铁重剑

1.股权结构——邓普顿0.68港元入股,当前股价具有安全边际

1、明石投资旗下北斗产业基金,受总参的指导成立,专门投资于我国卫星事业,包括不限于北斗卫星系统、通信卫星系统;

2、Thaicom,协同一号的所有者,现阶段拥有3可通信卫星,是全亚洲最大的卫星通信运营商;

3、邓普顿资管,2014年10月10日以0.68港元入股公司,是世界著名的价值投资者。

“协同一号”卫星的背景故事05年8月,泰国卫星通讯公司Thaicom发射通讯卫星IPSTAR(现改名“协同一号”),总带宽45GBPS,其中12G覆盖中国。

06年,他信完成了Thaicom卫星落地中国的谈判,使Thaicom成为唯一可以将通讯卫星落地到中国的外国公司。同年,他信将Thaicom股权转卖给淡马锡,被认为将国家利益变成他信家族利益,引发政治危机下台。由于股权和泰国局势的变化,中国冻结了Thaicom卫星在中国落地的权限。

英拉任泰国总理之后与中国政府谈判恢复了Thaicom卫星在中国落地。由于卫星落地的执行还要依托中国电信卫星通讯公司的牌照,因此Thaicom就将IPSTAR在中国境内的带宽卖给了协同通信,由协同通信运营这部分带宽。

13年9月,协同通信以总价8千万美元的价格买下了IPSTAR在中国的12G带宽9年半的使用权,分十期支付。同时这部分带宽在中国运营所产生收入的8%将作为Thaicom所获得的分成。

2.购买“协同一号”获取轨道稀缺资源

“协同一号”是一颗同步轨道卫星,其天线所辐射的电波,对地球的覆盖区域基本是稳定的,在这个覆盖区内,任何地球站之间可以实现24小时不间断通信。 地球同步轨道高度为35800公里,考虑到卫星之间的夹角、倾斜轨道位以及卫星覆盖的有效位置,全球可用的同步轨道位约为400个左右,其中我国共有16个,分别在军方、卫通、亚洲卫星和亚太卫星手中。

“协同一号”12G带宽中的1.7G转租给中国电信

公司获得协同1号年均支付约800万美元,值得注意的是,公司将其中1.7G带宽转租给中国电信,并收取其588万美元/季度的使用费,一年合计2352万美元,完全覆盖了公司的使用权费用。

从公司14年中报数据看出,协同一号卫星系统的营业收入1.4亿港元就是1.7G宽度转租的收入,已经占到营业收入的61%,同时传统业务部分数字通信集群系统收入同比增长48%。

表:公司近几年的收入构成(单位:百万港元)

3.专网通信业务——船舶通信先行

公司目前下游面向的专网通信领域主要是远洋渔业和巴士通信,公司方面表示最看好船舶领域的应用。主要原因有以下几点:

中国拥有渔船106万艘,占到世界的四分之一以上。其中,31.6万(500吨级别以上,1000万造价,牌照600万)远洋渔船,市场空间相对于其他市场更广阔;

渔民需求较强,一般远洋捕捞出海时间在3个月以上,渔民如若有包月上网的途径,则可以排解远洋的不适。

导航系统需要形成回路,以及时反馈渔船位臵信息,从而保证渔船的安全和高效管理;

技术上只能应用卫星通信,现在一般的传统通信基站的覆盖范围为6KM,无法满足人员通信需求。

船舶通信行业竞争优势

目前远洋渔船使用的普遍为英国卫星通信公司INMARSAT提供的海事卫星电话,这种海事卫星电话的资费非常昂贵。

如果想使用宽带数据服务,则需要购买BGAN卫星电话终端。这个设备的价格通常在2万美元以上,而数据流量费用则高达32美元每分钟(带宽为432KBPS),费用高昂。

协同通信(1613)给出的卫星通信的资费方案里,终端设备(称为“动中通”)售价为3千美金,通讯资费为334美元的数据月费,不限流量,数据带宽为512KBPS。而且任何可以连接wifi的手机都可以通过连接协同通信的“动中通”wifi热点拨打电话而无需支付额外费用。可见协同通讯提供的卫星通讯解决方案比现有产品存在巨大价格优势。

4.协同二号,或再造一个协同

因为协同一号给公司带来的收入颇丰,且光是远洋渔船所需的带宽就在30G左右,所以公司考虑在2020年协同一号报废前与Thaicom共同发射“协同二号“卫星。公司现已经与长城集团签订协议,共同探讨“协同二号”的前期技术论证、发射总体规划以及结构规划。

中信银行为此次公司卫星发射授信25亿元,公司股权融资14亿,预计协同二号仍将采用Ka/Ku双频段,且具备带宽达到100G的能力。

未来随着公司带宽的加大,可能将其产品应用于石油化工行业、应急指挥领域、传统通信领域、野外探测领域以及交通设备Wi-Fi提供等。

5.行业估值比较

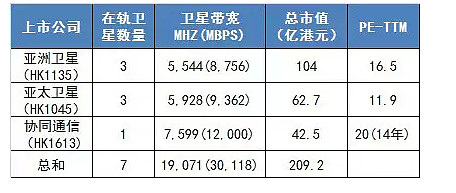

协同通信(01613)是中国第三家从事通信卫星资源的营运公司,另外两家分别是香港上市的亚洲卫星( hk01135 )和亚太卫星( hk01045 )。中国目前拥有16颗通信卫星,其中5颗为军用11颗为民用。其中亚洲卫星拥有3颗卫星,总带宽8.8GBPS。亚太卫星拥有3颗卫星,总带宽9.4GBPS。协同通信是唯一拥有国外卫星在中国使用权的公司,拥有带宽12GPBS。

6.业绩预测

传统业务:

14年全年增长30%左右,根据中报的份额,预计全年传统业务收入2.08亿元(=1.6*(1+30%)),对应净利润0.62亿港元(净利率按30%计算);

转租业务:

公司仅转售收入每年就能保证(2360-800)*6*1.2=1.12亿港元,贡献净利1.12亿港元。

专网通信业务:

2015年,该块业务收入可达到3.67(1.8+1.87)亿元(4.4亿港元),终端销售稳定后(市场空间仍然巨大,保守估计,预计每年将至少增加1万台),可以每年获得4.4亿港元左右的收入,折合净利约1.76亿港元。(考虑到未来可能的拓宽渠道带来的价格部分下降,按40%的净利率进行估计,亚洲卫星、亚太卫星的净利率均高于45%)。

结论:

总体计算公司15财年全年净利将达到3.48亿港元(0.62+1.12+1.76),按20倍市盈率估值,公司合理总市值为70亿港元,对应股价1.08港元。(来自国信证券)