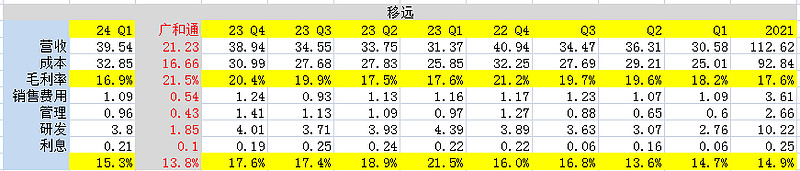

$移远通信(SH603236)$ 移远从22年Q3 开始,由于对行业发展趋势的误判,招聘了大量的人员,三费占营收的比例从14%左右一路抬升到23年Q1的21%,但疫情解封以后的经济发展形势并不乐观,导致在过去1年半的时间内经历阵痛。

好在止血还算及时,24年Q1,三费占营收的比例重新降到15%的水平。Q4、Q1的财报也能看到一个在营收上重新恢复增长。Q4增长13%,Q1增长26%。但毛利率Q1 快速降低,需要看Q2的情况。如果毛利率能重新恢复到20%左右的水平,三费降低到15%,那么净利率大概能有4-5%。则今年170亿以上的营收,对应7亿左右的利润,与移远的股权激励目标一致。

对比广和通来看,从营收规模、研发、管理等来看,移远均是广和通的2倍,但毛利率Q1比广和通低了很多。从营收的增速来看,广和通23年有并表,并表后维持了一个不错的增长,去除并表后影响的Q1 ,广和通增长17%,移远26%。

物联网领域,几家公司的Q1季报 都看到了一个很好的反转趋势,看Q2 能不能持续。