一、分红

分红181.27亿,利润分红率60%

利润分红率呈逐年上升趋势。除折旧开支外的分红率也没高多少,说明公司虽有资本扩张,但扩张需要的资金远没有留存的利润多。

二、营业分析

(一)营业收入与成本

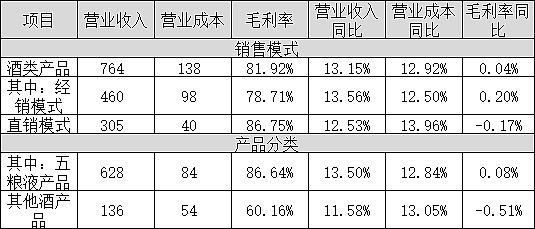

经销渠道与直销渠道的营收比为60:40,经销毛利率78.7%,直销毛利率86.8%,直销成本更低,但后续的销售费用更高,除掉费用后的利润率应该是差不多的。

五粮液产品与其他酒产品的营收比为82:18。五粮液产品的毛利86.6%,其他酒产品的毛利率60.1%。

(二)主要产品生产、销售和库存量

产品结构:

从产量看,五粮液与其他酒的产销量比大约为22:78。结合上面的营收情况,可以算出五粮液就平均售价812元/瓶(斤),其他酒平均售价43元/瓶。成本则分别为109和17。整体而言,洋河均价98,老窖156,五粮液240

库存:

五粮液产品期末库存增长50%,其他酒产品产量增长50%,库存增长115%。

有两个问题:1.库存增幅远高于产销量的增幅,是库存积压吗?2.五粮液产品产量占比下降,是什么原因?年报中解释:“上述酒类的统计口径均为商品酒。公司主要产品动销较好,同时为积极抢占元春旺季销售提前备货”,这个解释可以说得通,如果想控制库存的话应该不难,这里的产量、库存量是成品酒,只要不装瓶,产量库存量就不在这里面统计。库存占比是不是加大,还得看成品酒、半成品酒的总库存量。五粮液产品的产量下降,也有可能是因为扩产,新的酒窖高端酒产出率低。

五粮液16万吨的库存,跟洋河的69万吨,老窖的47.3万吨就没法比了。同样是浓香型酒,为何库存相差这么大?老酒会更值钱吗,五粮液会不会在以后得老酒竞争中吃亏?五粮液的高管可能跟老窖洋河看法不同。

地域分析

按地域分,东部地区和西部地区占比大,且增幅较大,南部地区和北部地区占比小,且呈下降趋势。中部地区占比居中,增幅也较大。

2024发展目标:

营业总收入持续保持两位数稳健增长。洋河是5%-10%,老窖是15%以上。就看谁吹的牛逼能实现,谁是真的在吹牛逼。

三、财务分析

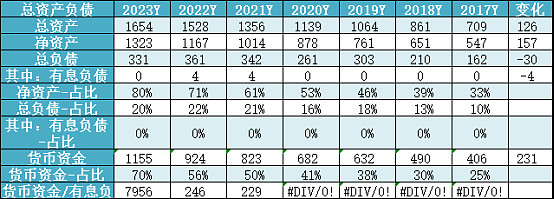

(一)资产负债

总资产增加126亿。来源:净资产增加157亿(上年利润分红后剩余的),负债减少30亿。负债率20%,有息负债为0.货币资金占比70%,也就是净资产中87.5%是货币资金,而且呈逐年上升趋势,拿着这么大量的现金存银行,五粮液真是不相信他股东的投资水平,这个时候回购多好啊,他大概也不相信自己的业绩。

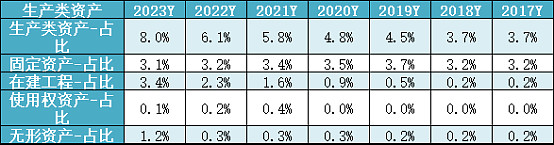

(二)生产类资产

总资产本身的增幅就比较大,生产类资产占比更是逐年上升的,尤其是在建工程呈逐年上升趋势,反映公司扩张加速。

无形资产增加较多,从5亿增加到21亿,主要增加的是土地使用权资产增加了15亿。公司加大资本开支投入,是打算大干一场吧,不然扩张的意义何在。

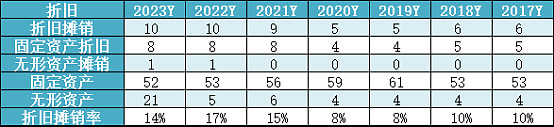

折旧摊销

折旧摊销率整体是上升的,2023年下降主要是因为土地使用权的无形资产突然大增。土地使用权的使用年限很长,摊销率很低,如果有是在2023年下半年取得的,摊销费用就更低了。相比老窖5.6%、洋河10%的折旧摊销率,五粮液的记账就显得保守多了,当然也跟资产结构有关,五粮液的折旧摊销率也是近三年才上去的,而这几年恰好是五粮液资本大扩张的时候。

资本开支覆盖率

资本开支远大于折旧摊销,覆盖率较低,尤其是2023年资本开支增加了12亿,主要是在建工程增加18亿。资本开支覆盖率仅1/3,需要拿20亿的利润用于资本开支。扩张是为了发展,但白酒业开始进入红海竞争时代,五粮液的扩张能进一步扩大市场份额吗?

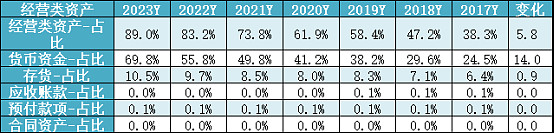

(三)经营类资产

经营类资产占比89%,其中70%是货币资金

再就是存货占了10.5%,存货的占比也是在逐年上升的,是主动有意存老酒,还是酒卖不出去被动存的?

还有8.6%是应收账款融资,说是金融资产也可以。

运营能力

都说白酒越放越值钱,也没啥应收账款,考虑运营能力就没啥意义。但可以看出,存货的周转天数是逐年下降的。五粮液是真不在乎存老酒。

(四)投资类资产

1.2%的联营企业也有20亿,主要是五粮液财务公司有19.6亿。盈利0.58亿,收益率2.9%,也就是个正常的银行存款利率。

(五)收入、成本与毛利

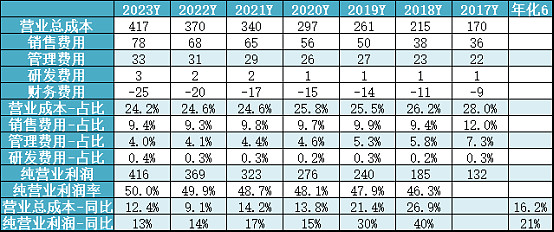

营业收入同比增长12.6%,年化18.4%

营业成本同比增长10.9%,年化15.6%

毛利润同比增长13.1%,年化19.4%

毛利率75.8%

收入、毛利的年化还是很好看的,但是下滑也很严重,白酒的好时代可能很快就要过去了,苦日子就要来了。

(六)费用与纯营业利润

销售费用占比保持基本平衡,管理费用占比呈逐年下降趋势。而且财务费用一直都是负数,源源不断的进账,越来越多。纯营业利润率50%,也呈逐年上升趋势,主要收营业成本和管理费用占比下降的影响。但纯营业利润的增速下来了好多。

(七)其他收入与支出

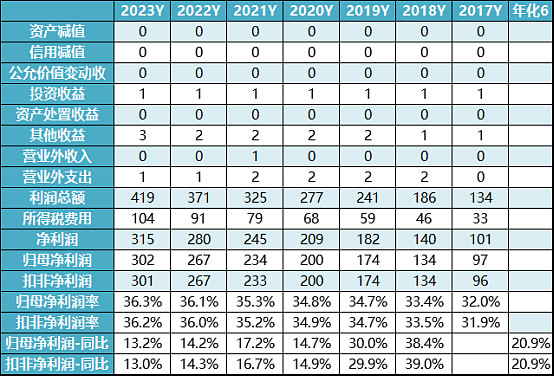

其他的就很少了,利润总额跟除成本费用外的营业利润差不多。

归母净利率36%,非经常性损益占比很小。

但净利润的增幅呈逐年下降趋势,难怪2024年目标定两位数以上。

(八)盈利能力

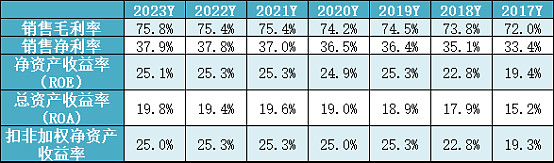

五粮液毛利率75.8%,老窖88%,洋河75%。老窖赚钱更容易。

五粮液净利率37.9%,老窖44%,洋河30.3%。洋河主要是销售费用太高了,占比16.3%,五粮液只有9.4%,老窖居中13.1%。

五粮液净资产收益率25.1%,老窖35.1%,洋河20.3%。主要是五粮液的货币资金占比太高了,占到了总资产的70%,老窖是41%,洋河是37%。老窖负债多,净资产收益率自然就高了。

(九)含金量

营业收入和净利润的含金量很足。

(十)现金流

常年是经营活动现金流(主要为经营利润)为正,投资活动(主要为资本开支)和筹资活动现金流(主要为分红)为负,而且经营活动现金流能否完全覆盖投资和筹资活动现金流,留存的现金越来越多,现金流是很健康的。