一、分红预案

归母净利润93.3亿,分红32.7亿,分红率35%。

分红率虽然呈上升趋势,但仍然不高。

二、业务分析

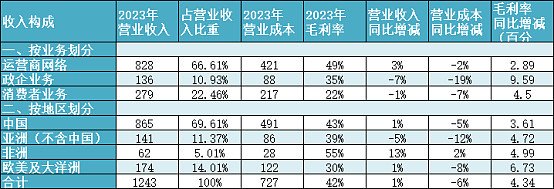

营业收入:1243亿,同比增长1.05%。

按业务划分:主要收入来源是“运营商网络”,占比为67%,其次是“消费者业务”22%和“政企业务”11%。

按地区划分:在中国市场的收入占比最高,达到70%,其次是欧美及大洋洲14%、亚洲(不含中国)11%,非洲市场的收入占比最低5%。

营业成本:727亿,同比下降6%,主要原材料成本占比大79%,降幅较大7%。

毛利率:42%,同比上升4.34个百分点。运营商网络高消费者业务毛利率低,非洲高欧美大洋低。

三、资产负债分析

(一)总资产负债:

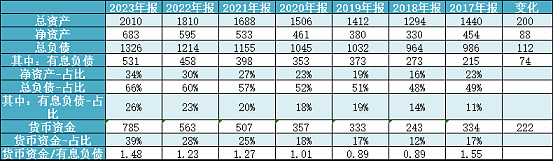

总资产增加200亿。

来源:净资产增加88亿(上年净利润81,分红减掉19亿,还有16亿从哪里来),负债增加112亿(其中借款增加74亿)。

去向:主要流向货币资金,222亿,增长39%,远高于总资产增幅的11%。尽管增加的借款全部转化为银行存款,并未增加偿债风险,但这种行为背后的逻辑和动机值难以理解。

负债率:

负债率66%,呈逐年上升趋势。其中有息负债率26%,也是呈逐年上升趋势。尽管负债率和有息负债率呈上升趋势,但由于货币资金能够完全覆盖有息负债,并且这一比值在增大,公司的短期偿债能力较强,财务风险可控。

(二)生产类资产

生产类资产占比变化很小。从2017年,固定资产占比上升50%。无形资产中,超60%的为开发支出。

折旧摊销:

折旧摊销率:23%,挺高的,最近三年保持稳定。主要是电子设备、软件、专有技术、开发支出折旧摊销率很高。

这里面的折旧是不包括使用权资产的折旧的。

资本开支:

最近三年资本开支持续减少,2023年的折旧摊销已经完全能够覆盖资本开支,可以认为不再扩张了。资本开支包括无形资产中的开发支出(15亿)。

(三)经营类资产

经营类资产占比大幅上升10个点,主要变化在于货币资金占比上升11个点、存货占比下降2个点,应收账款占比上升1.5个点。货币资金前面已分析。

运营能力:

存货和应收账款的变化体现了公司的运营能力的变化

存货减少:存货减少了41亿元,同比下降了9%。公司的库存规模有所缩小,而且库存结构变化明显,主要减少的是库存商品和发出商品、合同履约成本。原材料及委托加工材料基本不变,在产品增加7亿。存货价值下降的可能性较小,降低了潜在的财务风险。

存货周转天数增加:尽管存货减少,但存货周转天数却增加了24天。这是因为存货周转天数的计算不仅与当期的存货水平有关,还与上一年度的存货水平有关。根据公式,平均存货 = (期初存货 + 期末存货) / 2,所以存货周转天数还受到上一年度存货水平的影响。虽然2023年存货下降,但相比2022年(上一年度)的存货水平仍然大幅上升,因此存货周转天数上升。

应收账款增加:报告期内应收账款增加了31亿元,同比增长了17%。公司的信用销售规模有所扩大。

应收账款周转天数增加:应收账款周转天数增加了4天。公司的收款效率降低。

营业周期增加:由于存货周转天数和应收账款周转天数的增加,公司的营业周期增加了28天。表明公司的营运能力减弱。

(四)投资类资产

投资类资产占比近3年呈下降趋势,2023年股市、房市行情不好,都亏了不少。

四、利润分析

毛利:

营业收入增长1.1%,年化增长2.2%,2018年下降严重,主要原因是受美国制裁的影响,之后逐年增长,2021年超过2017年,取得营收新高,2018-2020可视为失去的3年。但近两年增速下滑。

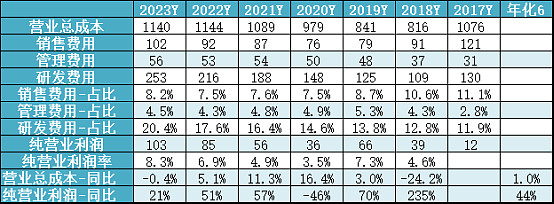

营业成本占比58.5%,下降5.9%;

毛利润516亿,同比上升13%;毛利率41.5%,上升4.3个点。

销售商品和网络建设业务的收入同比基本持平;提供服务业务的收入增幅较高,达12.3%。

销售商品的毛利率较低,提供服务和网络建设的毛利率很高,原因可能是前者是扮演制造业的角色,后者是扮演服务商的角色,成本主要是人工费用。

费用:

加上税金费用后,营业总成本只下降了0.4%,说明税金费用是上升的。

销售费用、管理费用占比上升,反映两者的上涨幅度高于应收的增幅,分别增长10.9%和5.6%,但占比近几年都保持基本稳定。

研发费用大幅增加,增长17%,占比20.4%,研发投入很大,且呈逐年上升的趋势,而且增幅都远超营收增幅,反映在新产品开发和技术创新方面投入了大量资源。

研发费用的大幅增长有助于公司在未来实现业务增长,提高竞争力,通过不断创新和新产品的开发,公司可以在市场上占据有利地位,从而实现可持续发展。但尽管研发费用的增长对公司的长期发展有利,但它会吃掉一部分利润,在短期内,这可能会对公司的盈利能力产生负面影响。

财务费用是负数,还能赚点。

影响利润的其他因素:

资产减值、信用减值还是具有延续性的,但2023年可能为了让利润好看些做了调节;其他收益每年也都保持基本稳定。但公允价值变动收益、投资收益的变动就可能很大,这两项取0的话,还能增加近10亿的利润,实际前三年投资收益平均还有12亿。

盈利能力:

毛利率、净利润,净资产收益率,从2020年起呈逐年上升趋势,盈利能力不断增强。

五、现金流

根据多年的财务数据分析,公司的投资活动现金流常年呈现负值,且涉及金额相对较大,这反映出公司正积极加大投资力度,其资金主要依赖于经营活动的自我造血以及筹资活动的外部融资。

在筹资活动方面,现金流的增长主要归因于借款的增加。

从2019年起,公司的整体现金流呈现逐年增长的趋势。

尽管经营活动产生的现金流量净额足以覆盖投资活动所需的流量净额(部分原因可能在于分红率相对较低),但公司为何仍然选择增加借款。

投资活动现金流为负值在财务运作中属于正常现象。投资活动涉及购建固定资产、无形资产和其他长期资产,这些资产在后续运营过程中会逐步通过折旧摊销进行价值回收,增加了经营活动产出的现金流。

含金量:

营业收入、净利润的现金含量都很高。

经营活动产生的现金流量净额远高于净利润,主要在于资产折旧、摊销、减值,财务费用,存货减少,都不需要支付现金,但应收增加是要减少现金流的。