一、分配预案

每股派发现金红利0.9元,总计分红额达到83.98亿,分红率为59.52%。当前33.11元的股价,股息率为2.72%。

公司积极响应证监会的号召,分红率较去年提升了9个百分点,体现了对股东回报的重视。

二、主要会计数据和财务指标

营业收入增长15.7%,扣非净利润增长10.8%,说明净利率下降了。但近6年来,营业收入的年化增长率达到13.4%,扣非净利润的年化增长率为12.5%。虽然历史数据并不能保证未来增速的持续性,但它们展示了公司稳健的增长趋势。

总负债增加104亿,净资产增加92亿,总资产增加196亿。净资产增加的92亿来源哪里?归母净利润赚了141亿,分红分掉了66亿,只有75亿啊。原来总资产是全部的企业资产,而归母净利润不包括少数股东的利润,也不包括其他综合收益。2023年企业的总收益是153亿,少数股东分红3亿数据就差不多对上了。

三、非经常性损益

非经常性损益4.42亿(税后)。主要由政府补助5.19亿、投资损益-0.68亿、企业合并损益1.16亿和其他营业外收入支出0.7亿组成。这些损益均为税前数据,并包含了少数股东权益损益。

四、管理层讨论与分析

介绍了大量企业的技术与产品,看起来很牛逼的样子,是不是在吹牛,自己甄别

主要业务:海康威视作为全球知名的智能物联网产品与解决方案提供商,其业务范围广泛,涉及视频感知、音频、传感等多个品类,服务于零售、传媒、文娱、本地生活等多个领域。公司紧跟数字化转型的浪潮,致力于通过全面的感知技术和多元数字技术推动数据价值的释放,满足市场的个性化和定制化需求。

技术体系:海康威视的技术体系涵盖物联感知技术、人工智能技术和大数据技术,这些技术支撑着公司的产品发展和应用落地。公司在物联感知领域拥有丰富的技术积累,覆盖电磁波、机械波及温度、湿度、压力、磁力等多种物理传感技术,广泛应用于各行业的数字化转型。在人工智能方面,海康威视组建了专业的算法团队,并推出了具有行业领先水平的观澜大模型,该模型具备模态数据丰富、行业能力专业等核心优势。大数据技术方面,公司建立了完善的大数据技术体系,通过数据采集、存储、处理等技术,实现智能物联数据的价值释放。

产品体系:海康威视的产品体系包括数字化新产品和专业产品,旨在构建数字世界的基础,并深入业务创造更多价值。公司拥有30,000多种型号的硬件产品,并针对数字化转型的典型应用需求,快速研发创新、智能的新产品。这些产品包括但不限于可见光感知、声波感知、激光感知、光谱感知、定位感知、毫米波感知、红外感知和X光感知等,覆盖了从辅助管理到核心业务环节的数字化产品。

业务布局:海康威视的业务布局广泛,助力生产管理、生活方式和治理方式的数字化转型。公司在国内外市场均有布局,国内以城市为中心建立营销服务网络,海外则推进本土化营销,坚持“一国一策”战略。此外,公司还打造了柔性制造体系,提升供应链稳定性,并推进管理体系变革,提升运营效率。

创新业务:海康威视不断创新业务模式,探索智能物联新技术、新产品、新业态。公司的创新业务阵营包括萤石网络、海康机器人、海康微影等,这些业务单元在各自的领域内均取得了显著的成绩,为公司的长期可持续发展注入了新动力。

核心竞争力:海康威视的核心竞争力在于其持续高强度的研发投入,构建全面的技术、产品体系,以及持续完善的国内外营销服务网络覆盖。公司坚持以数字化转型为方向,通过不断的技术创新和业务模式创新,满足市场的不断变化和需求。通过不断完善人才识别与绩效考核机制,充分调动员工积极性和创造性,提升组织能力。

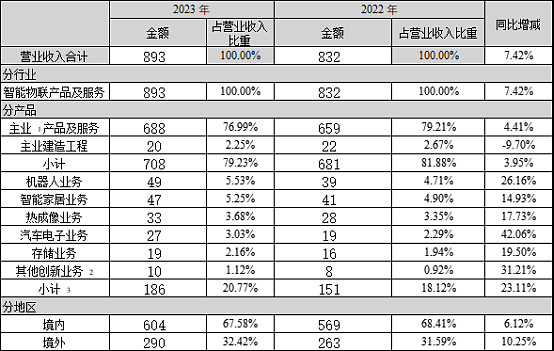

(一)营业收入构成

主业占比79.23%,增长3.95%,不及整体增长的7.42%;创新业务占比20.77%,增长更快,达23.11%。

境内业务占比67.58%,增长6.12%;境外业务占比32.42%,增长更快,达10.25%。不晓得在美欧的业务量有多大,太大的话地缘政治可能对公司业务带来较大的影响。

(二)营业收入构成

公共服务业务下降4.84%,主要原因可能是政府也没钱了。企事业业务增长8.12%,可以理解是没钱也得上,能提高效率。中小企业增长1.46%,可能是能省则省,但该用也得用。境外增长8.83%。则完全可以理解是市场空间巨大。创新业增长23.11%,增长迅猛。

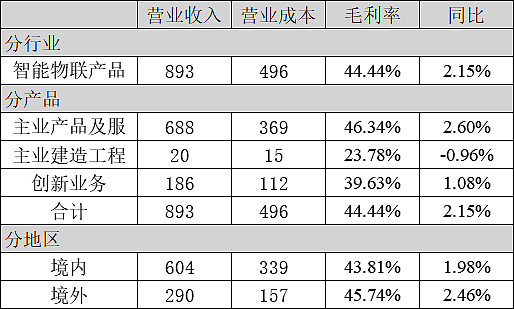

(三)毛利率

毛利率44.44%,其中创新业务的毛利率更低一些,只有39.63%。境外的毛利率更高一些,为45.74%。

五、财务报告

(一)资产大类

总资产增加196亿,来源于:负债增加104亿,净资产增加92亿。第二张表中的有息负债不包括一年内到期的长期借款,加上后,2023年的有息负债为167亿,2022年为119亿,增加48亿。经营性负债增加53亿。

去向:主要流向了经营类资产150亿,其次是生产类资产38亿。按占比来看的话,经营类资产占比反而是略有下降的,生产类资产占比微长1个百分点。

有息负债167亿,占比29%,已经很高了,要注意风险。

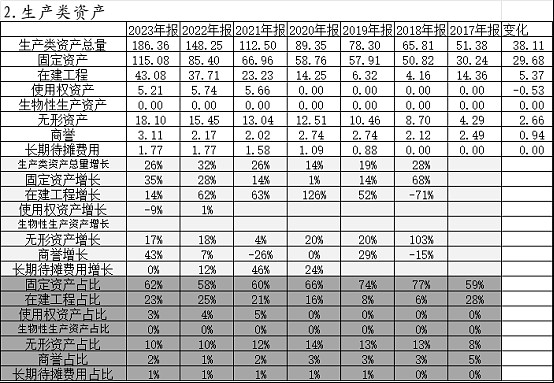

(二)生产类资产

生产类资产增加的38亿,主要在固定资产,增加30亿,主要在于在建工程转固。在建工程增加5.37亿,反映在加速扩张。无形资产增加2.66亿。商誉增加0.94亿,在于森思泰可公司合并。

折旧摊销率保持基本稳定。

资本开支较大,折旧摊销的覆盖率一半都不到,也反映了企业在持续扩张。

(三)经营类资产

经营类资产增加的150亿,主要在:1.货币资金增加96亿。货币资金占比从41%上升到44%,关键这钱都还是有息负债借来的,怎么理解。2.经营性应收预付增加50亿,占比略有上升1%。

被占用的资金远高于占用别人的资金,商业地位较弱。

应收账款的周转率也在下降,回账周期变长。

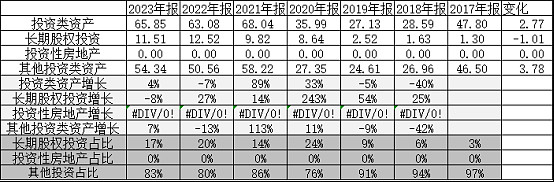

(四)投资类资产

投资类资产变化不大。

(五)费用

近两年销售费用占比连续上升,反映加大了营销力度。研发费用占比持续上升,预示着高投入的研发将带来技术创新和产品优势,从而实现良好的收益。

(六)成长

前面提到过,近6年,营业收入年化增长13.4%,扣非净利润年化增长12.5%,而且从研发投入看得到增长还有持续下去。

(七)盈利能力

净利率和净资产收益率一直保持较高水平,尽管不能期望始终保持21%/30%以上的水平,但接近20%的水平也显示出公司的盈利能力。

(八)含金量

营业收入基本能转化为现金收入,但净利润的含金量不高。在企业持续扩张阶段,现金流主要用于支持扩张活动,这是可以理解的。