一、分红预案

归母净利润104亿,拟分红76.4亿,占比73%。2023年还回购了6.97亿,总分红为833.6亿,占净利润的79.94%。

历年分红率在70%左右,今年略有提高。

二、主要会计数据

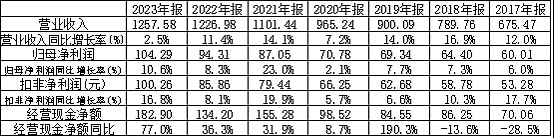

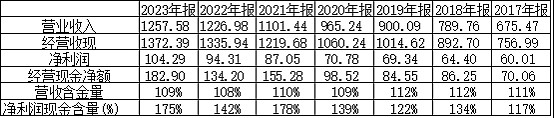

营业收入1257亿,同比增长2.5%;归母净利润104亿,同比增长10.6%;归母净利润100亿,同比增长16.8%;经营活动产生的现金流量净额183亿,同比增长77%。总资产1516亿,同比增加16%;净资产573亿,同比增加6%。

(一)营收与净利润

营业收入增幅下降,但扣非净利润上升,反映净利率提高。

净利率回到了2018年的水平,距离2017年还有一定差距。

(二)经营活动产生的现金流量净额

经营活动产生的现金流量净额远高于净利润,含金量很高。

经营活动产生的现金流量净额历年都很高。

(三)资产

总资产增长率高于净资产增长率,说明负债增长更快,负债率提高,负债943亿,负债率还是比较高的,其中有息负债573亿(表中数据+一年到期的长期负债23亿)。

从19年起,总资产增长迅速,反映加速扩张。2021年净资产增长大幅增加,主要原因是发行了120亿的股份。资产负债率从2021年逐年上升,反映负债增长更快,主要是有息负债逐年增加,有息负债率从2018年起逐年上升,增速极高,是何原因。

三、经营分析

(一)市场趋势

当前,尽管短期内受消费信心不足和人口出生率下降影响,乳品消费规模略有缩减,但长期看来,国民健康意识的提升将推动高品质乳品需求的增长。2023年,纯奶品类的市场零售额较上年保持增长态势,其中,有机纯奶市场零售额增长 13.5%;以乳基功能营养品为代表的成人奶粉增长约 4.7%。此外,随着县乡镇居民生活水平的提升,这些地区成为快消品市场的新增长点,特别是县城及县级市城区,对乳品市场的增长有显著贡献。

(二)渠道发展

渠道多元化是近年来的一个显著趋势,为消费者提供了更多选择和便利。虽然大型商超线下实体店的乳品零售额有所下降,但便利店和线上社区团购等近场化渠道的销售额却呈现上升趋势。这种渠道的拓展和产品交付模式的创新,为乳企带来了新的增长机会。

(三)成本变化

在报告期内,国内原料奶供应保持充足,导致原料奶和原料乳粉的价格较上年有所下降。然而,白糖的价格却出现了上涨。

(四)主要业绩驱动因素

1.技术创新

报告期,公司加速布局“大健康”产业,并在多个前瞻性技术领域取得了突破性创新。具体产品如“金典”A2β-酪蛋白有机纯牛奶、 “安幕希”活性益生菌酸奶等新一代产品,其收入占比高达16.8%,显著推动了业绩增长。

2.运营效率提升与渠道优化

公司利用数字化技术,增强了线上线下全渠道一体化的运营效率,缩短了产品交付周期,降低了供应链成本。同时,通过深度挖掘渠道机会并优化精细化管理,实现了业务的全方位增长。

3.海外市场拓展与收入增长

公司继续加强全球合作,优化海外产能,并积极开发新市场。在报告期内,海外业务收入较上年实现了10.08%的增长,显示了公司海外拓展战略的有效性。

(五)核心竞争力分析

1.卓越品牌力

2023年,伊利品牌价值在凯度BrandZ最具价值全球品牌榜上再次蝉联全球乳业榜首,且连续8年成为中国消费者首选品牌。

2.良好的渠道拓展能力

加强线上线下的全渠道数字化转型,构建并完善了一体化渠道运营体系,公司在主要电商平台的液态乳品零售额市场份额较上年提升了近4个百分点,稳居市场第一。

3.领先的创新能力

公司累计获得国内外发明专利授权838件,比上年末增加144件,成为中国获得“中国专利优秀奖”最多的乳制品企业。

4.全球供应链协同

报告期内,公司进一步完善了海内外市场及生产基地的联动机制,提升了全球供、产、销的统筹规划和运营协同能力。目前,公司在全球拥有81个生产基地,产品销往60多个国家和地区,综合产能达到1,609万吨/年。

(六)主要经营情况

1.总体经营成果

报告期内,公司实现营业总收入1,261.79亿元,同比增长2.44%,净利润达到102.84亿元,同比增长10.37%。

2.液体乳业务

在液体乳业务领域,公司实现了营业收入855.40亿元,微增0.72%,保持行业第一的位置。通过产品创新,如推出“舒化”安糖健无乳糖牛奶,以及金典鲜牛奶的强劲增长,进一步巩固了市场地位。同时,公司在数字化业务方面积极拓展,提升了市场渗透率。

3.奶粉及奶制品业务

奶粉及奶制品业务营业收入达到275.98亿元,同比增长5.09%。依托核心配方专利和技术创新,公司婴幼儿配方奶粉业务的市场份额有所提升,并开发了改善中老年人群健康的功能性乳制品。公司奶酪业务线下(现代)渠道零售额市占份额约 16.9%,较上年提升了 0.6 个百分点。

4.冷饮业务

冷饮业务营业收入为106.88亿元,同比大幅增长11.72%,远超行业水平。通过技术创新和拓宽消费场景,多款新品受到消费者欢迎,如“须尽欢”芝士乳酪味冰淇淋获得低GI食品认证。

(七)2023年经营计划执行情况

品质与安全:公司坚守“伊利即品质”信条,成为国内首家通过新版全球食品安全标准认证的食品企业。

创新与技术:开创了全链式创新模式,推动前沿技术创新,并牵头建设国家乳业技术创新中心。

数智化转型:持续构筑先进的数字技术系统,加快全产业链的数智化转型,提升经营管理效率。

国际化业务:积极开拓海外市场,如旗下Westland Dairy的乳铁蛋白工厂投产,产能位居全球前三。

奶源基地建设:巩固奶源基地建设,与合作伙伴协同发展,实现合作共赢。

(八)收入和成本分析

各类产品销量增加、价格下降,原材料价格也下降

1.液体乳产品

收入:主营业务收入855.40亿元,较上期增加6.14亿元,同比增长0.72%。其中,销量上升贡献了21.90亿元的收入增长,产品结构调整增加了2.15亿元的收入,但销售价格变动导致收入减少了17.91亿元。

成本:主营业务成本为595.66亿元,较上期减少6.35亿元,同比下降1.05%。成本减少主要得益于材料价格变动和产品结构调整,这两项因素共同减少了21.62亿元的成本。销量上升虽然增加了15.27亿元的成本,但总体成本仍呈现下降趋势。

2.奶粉及奶制品收入:主营业务收入275.98亿元,较上期增加13.38亿元,同比增长5.09%。销量上升是收入增长的主要动力,贡献了15.67亿元的收入增长。然而,销售价格变动和产品结构调整分别导致收入减少了0.35亿元和1.94亿元。

成本:主营业务成本为170.72亿元,较上期增加15.95亿元,同比增长10.31%。成本增加的主要原因是销量上升和材料价格变动、产品结构调整导致的成本增加。销量上升增加了12.90亿元的成本,而材料价格变动和产品结构调整共同增加了3.05亿元的成本。

3.冷饮产品

收入:主营业务收入106.88亿元,较上期增加11.21亿元,同比增长11.72%。销量上升是收入增长的主要来源,贡献了10.97亿元的收入增长。产品结构调整也增加了1.35亿元的收入,但销售价格变动导致收入减少了1.11亿元。

成本:主营业务成本为65.79亿元,较上期增加6.93亿元,同比增长11.77%。成本增加的主要原因是销量上升和材料价格变动、产品结构调整导致的成本变动。销量上升增加了8.50亿元的成本,而材料价格变动和产品结构调整共同减少了1.57亿元的成本。

液体乳营收高,毛利率低但有上升;奶粉奶制品营收居中,毛利率高但下降;冷饮营收低,毛利率高保持稳定。

伊利市场主要在华北华南华中,且营收呈上升趋势,毛利率上升幅度较大;华东市场较小,且营收下降,毛利率上升幅度较小。

销售模式自营很小,毛利率更高,主要是本报告期内上升的原因。

(九)产销量

液体乳产销量都比较稳定;奶粉奶制品减少生产,但销量小幅增加,库存较少较多;冷饮产量小幅减少,但销量增加较多,库存大幅减少。

(十)成本分析

液体乳及乳制品制造业,直接材料占总成本78.71%,直接人工占3.2%,制造费用占11.23%,装卸运输费占6.86%;分产品看各项成本占比:直接材料:液体乳>奶粉奶制品>冷饮产品;直接人工:冷饮产品>奶粉奶制品>液体乳;制造费用、装卸运输费跟直接人工一样。

(十一)研发

近年来对研发的力度是逐年加大的。

在报告期内,公司紧紧围绕消费者多元化需求,积极进行创新服务,不仅推动了产品升级,还取得了多项引领性技术成果,实现了产品和技术的双重突破。包括:母乳研究引领行业,推动产品升级;创新代糖解决方案,满足健康美味需求;益生菌创新技术,获得全球认可;关注成年人群健康,推出创新产品;环保减碳包装技术,提升消费者体验;参与国家重点研发计划,推动乳业高质量发展;创新成果获得国际国内广泛认可。

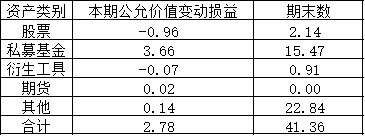

(十二)投资分析

2023年投资亏损是正常的,但金融资产投资还能赚就很不容易了。

自己炒股是亏的,看样子还亏了不少,但买的私募基金赚了不少,私募太厉害了。

(十三)未来发展

1.行业格局与趋势

随着全球消费者对健康、多元和均衡膳食的追求,乳品作为优质健康营养来源,其重要性日益凸显。国内乳业及健康食品行业正迎来新的发展机遇,特点包括消费者对健康需求的持续增长、线上新兴渠道的快速发展、乳品深加工产业的崛起,以及奶牛养殖产业的现代化和数智化。这些趋势预示着乳品产业具有更为长远的发展前景。

2.公司发展战略

公司未来的发展战略主要聚焦于以下几点:以消费者需求为导向,成为健康食品行业的引领者;稳步推进国际化战略,提升全球品牌运营能力;积极拓展新兴渠道,借助互联网技术打造全新业务模式;发挥全球供应链协同优势,提升整体运营效率;持续追求卓越,夯实公司基业长青的文化根基;以及推动可持续发展战略,实现全面价值领先。

3.经营计划

2024年,公司计划实现营业总收入1,300亿元,利润总额147亿元。为实现这一目标,公司将采取一系列措施,包括坚守品质、加强食品安全管理、加强核心技术创新引领和成果转化、加快数智化升级转型、推进降本增效策略、开拓新的海外市场以及打造全球健康生态圈。

4.可能面对的风险

公司面临的主要风险包括行业风险、财务风险和产品质量风险。行业风险主要来自于国内外生鲜乳供需、进口原材料价格、海外市场拓展以及需求复苏节奏的不确定性。财务风险则主要源于国际化战略下海外业务受汇率、贸易政策及关税波动的影响。产品质量风险是公司最为关注的风险,公司将持续改善、优化、升级全球品质管理体系,确保产品质量与安全。

四、财务报告

(一)资产大类

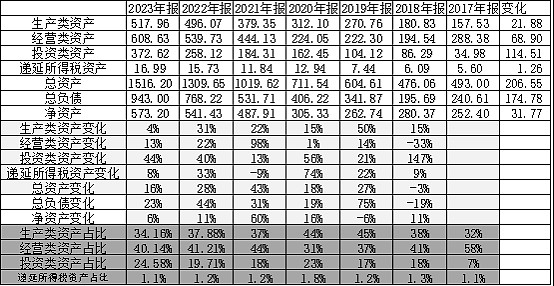

总资产增加16%,总负债增加23%,净资产增加6%。

净资产增加的32亿来自于产生的利润-分红;

负债增加的175亿来自有息负债增加130亿和经营负债增加的45亿。

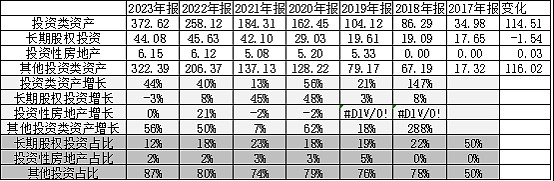

总资产增加的207亿,其中115亿投给了投资类资产,69亿投给了经营类资产。生产类资产投了22亿,还跟不上净资产的增长幅度。

近几年负债率、有息负债率均大幅提高,当然是企业扩张的需要,但客观上也给外界造成了财务状况有问题的印象。

(二)生产类资产

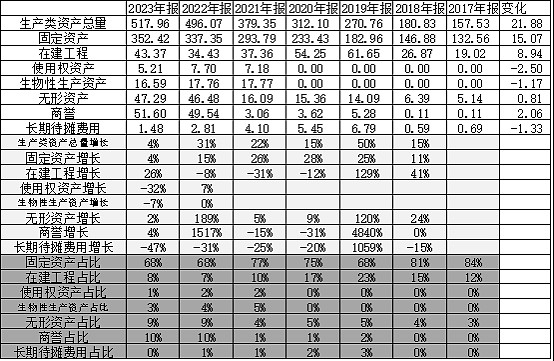

生产类资产增加的22亿,15亿到了固定资产,但固定资产增幅正常;9亿到了在建工程,前两年在建工程力度收缩,本报告期算是恢复了一些。

固定资产、无形资产、长期待摊费用的折旧摊销率保持基本稳定,利润调节可能性低。

折旧摊销对资本开支的覆盖率较低,资本开支需要使用净利润。

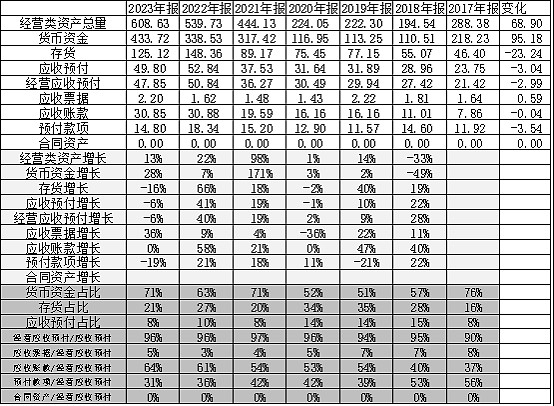

(三)经营类资产

经营类资产增加的69亿,95亿到了货币资金,存货还减少了23亿,就是前面提到的奶粉奶制品和冷饮产品库存减少。应收预付也略有减少,经营周期是缩短了的。但为啥显示营业周期更长了呢。

占用下游的资金远高于被占用的资金,商业地位非常强势。

(四)投资类资产

投给投资类资产中的115亿中,其中大额存单增加114亿,短期小额贷款增加了7亿,质押式报价回购(证券公司的质押借款)增加了6亿。借款114亿用来存银行,实在看不懂。

(五)费用

销售费用占比从2020年开始大幅下降,近几年保持稳定,增加了利润。保持了较高的研发费用,为产品升级提供了持续动力。

(六)成长能力

营业收入增长2%,扣非净利润增长17%,净利润应该有提升,近6年,营收、净利润具有85%以上的增长,成长较快。

(七)盈利能力

从2020年开始,净利率就逐年上升,但也仅是回到了2018年的水平。2024年公司计划实现营业总收入1,300亿元,比2023年只增长3%,如果净利润也只增长3%,是完全不够看的,净利润的增长还是要靠利润率的提升。

净资产收益率近两年下降较多,这大概也是股价下跌的重要原因。

(八)营收、净利润含金量

营收、净利润含金量都超过100%,含金量很高。