第一部分 经营分析

毛利率上升,从20.4%上升到23%,主要是动力电池系统毛利率上升较快,从17.2%上升到22.3%。

境外业务增长很快,营收增长70%、营业利润增长100%。国内也在继续增涨,营收增长7.2%,营业利润增长17.6%.

第二部分 财务分析

一、现金现等资产

攒了好多现金。

二、投资性资产

这里的金融资产是做了扩大解释的,除了经营性资产、货币资产外都算。近三年呈下降趋势。

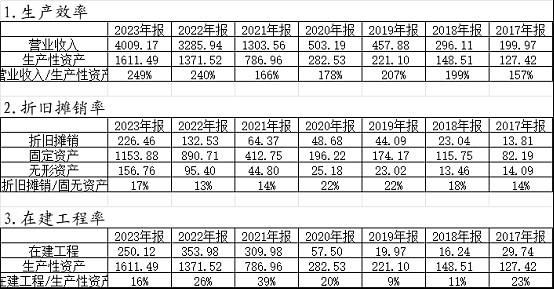

三、生产性资产

生产效率持续上升;在建工程持续下降,扩张势头没以前猛了。

四、商誉

商誉很少。

五、上下游地位

占用下游的资金远多与被上游占用的资金。

六、费用

销售费用占比上升,反映加大营销力度。研发费用占比下降,但金额还在继续增加。

七、资本开支

资本开支太大了,需要占用大量的现金。

八、收入、利润含金量

含金量很高。

九、成长能力

高速发展中。

十、盈利能力

20%多的净资产收益率很不错了。

十一、运营能力

存货周转天数缩短,但应收账款周转天数拉长。

十二、偿债能力

基本稳定。

十三、分红

有50%就还可以。

十四、盈利预测

预测2024年净利润增长17%,但近期的都下修到了460左右,就没多少增长了。

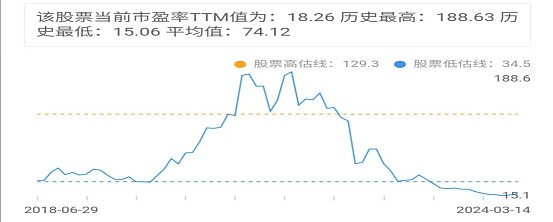

十五、估值

高增长的配得上高估值,低增长只能给低估值。

十六、总结

拍脑袋给合理估值19.5倍,折合股价195.5,卖点265。