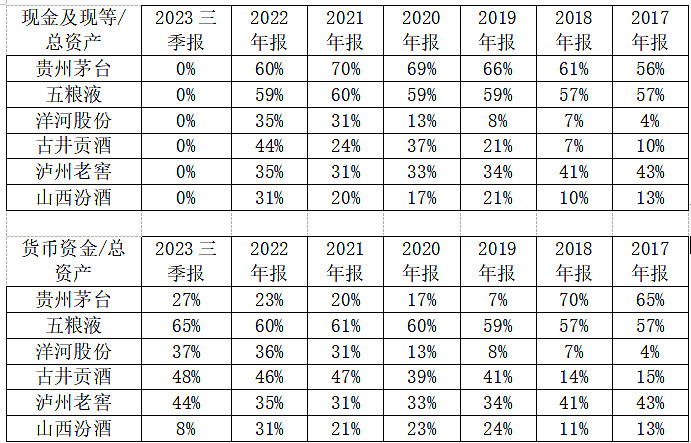

一、现金现等资产

茅台、五粮液的现金现等占比很高,茅台60%以上,五粮液接近60%。但茅台是因为有金融业务,除掉后其实也不高。五粮液基本就是银行存款。古井贡存款也是较高的,44%。三季报的时候,汾酒怎么就变得这么低了,钱到哪里去了?跟去年同期相比,货币资金减少22%,总资产增加26%。

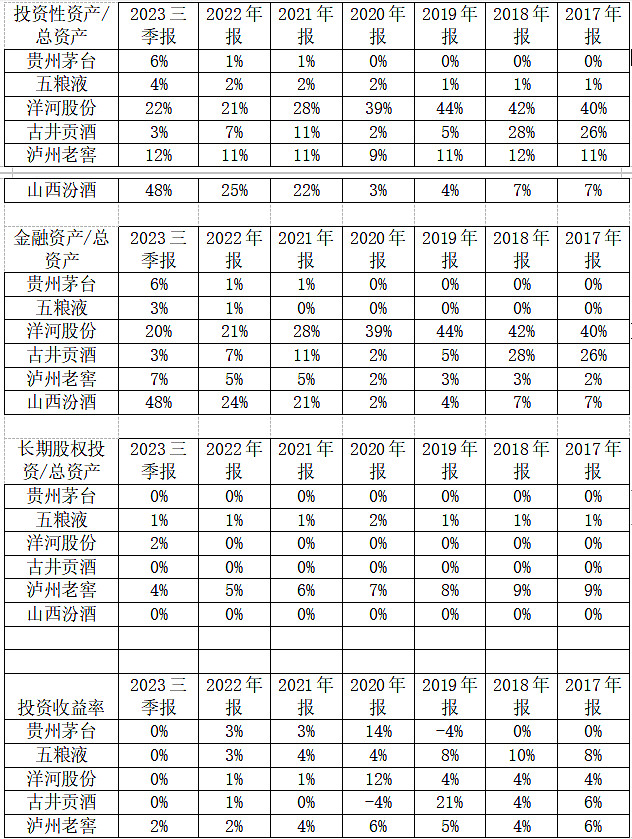

二、投资性资产

我把投资性资产的范围做了扩大,包括:交易性金融资产、其他权益工具投资、买入返售金融资产、可供出售金融资产、其他非流动金融资产、一年内到期的非流动资产、衍生金融资产、其他债权投资、其他流动资产、其他非流动资产、投资性房地产、长期股权投资。除长期股权投资外,其他的都看作金融资产。

汾酒的货币资金减少的原因找到了,原来是做投资了,投了啥?投买了定期存款,无论是其他流动资产还是其他非流动资产,主要都是存款。同样是存款,为啥一会是货币资金,一会是其他流动资产。

洋河不务正业,拿着股东的钱乱投资,最近几年还减少了不少,还是占20%,之前还有4%左右的收益率,近三年几乎没啥收益了。

茅台和老窖投资资产也不少,分别占6%、8%。

几家企业投资的收益率都不怎么样

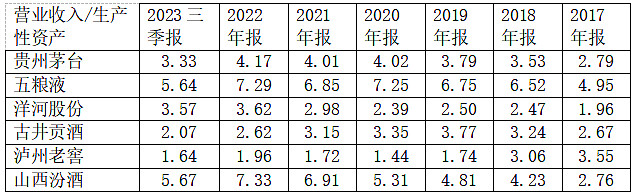

三、生产性资产

1.生产效率

单位生产资料产生的营业收入。汾酒和五粮液的效率更高。老窖和古井贡最低。茅台、五粮液、洋河、汾酒逐年上升,汾酒上升最快。

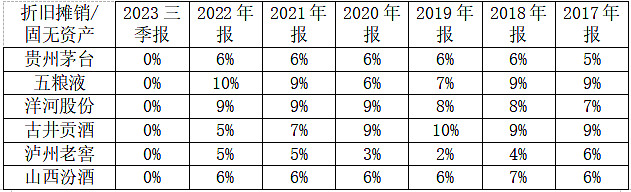

2.折旧摊销率

在建工程不产生折旧,故排除在外。五粮液、洋河的折旧摊销记账更保守一些。

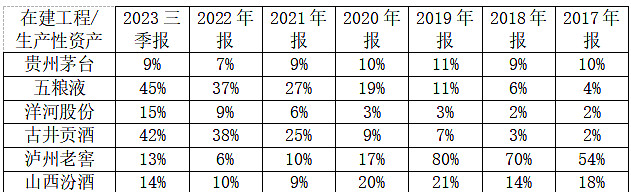

3.在建工程率

四、上下游地位

白酒企业在上下游中都占据了强势地位,但在2018年之前并非如此,五粮液在2021年仍处于弱势地位,2022年以后强势了,但业绩增长也垫底了。洋河也很尴尬,2023年地位相对是最差的,但业绩增长也是垫底的。

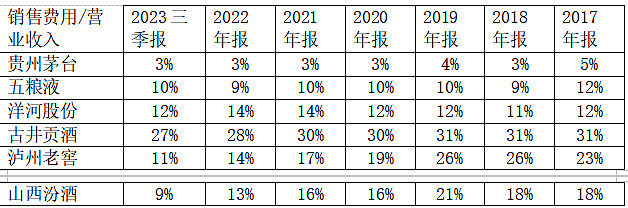

五、费用

看得出,茅台节省了很多销售费用,古井贡就多出了很多,古井贡才是营销酒之王。

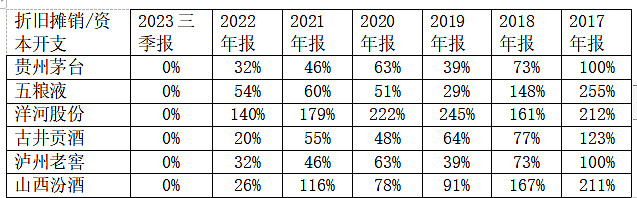

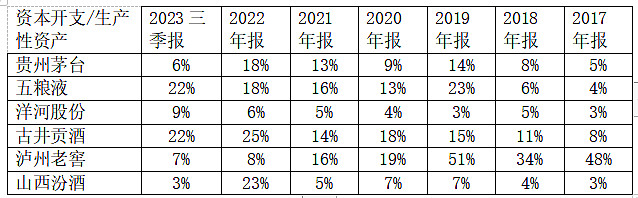

六、资本开支

折旧摊销与资本开支相比,洋河保守得多,能覆盖资本开支,资本开支不需要占用现金。其他的都是要打点折扣的。照这么看,洋河是藏了利润的。

五粮液、古井贡的资本开支大,洋河一直都很小,今年汾酒、茅台、老窖也降下来了。

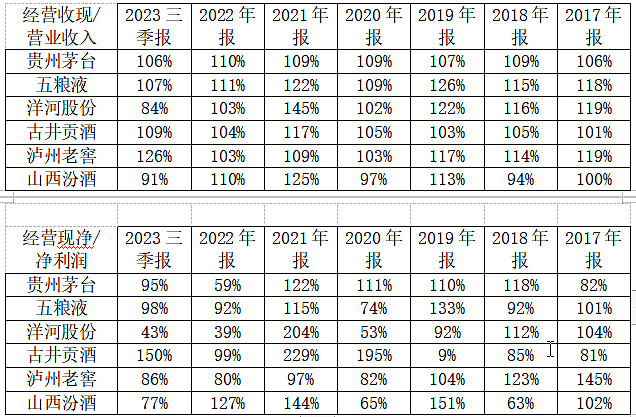

七、收入、利润含金量

营业收入的含金量都很高,基本都能收到现金。

除洋河外,净利润的含金量还是很高的,洋河整体来看也是很高的。

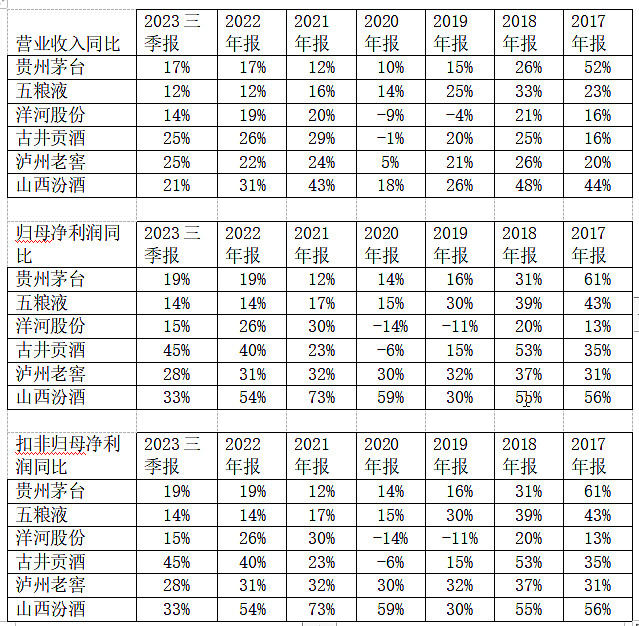

八、成长能力

利润增长都超过了营业收入增长,业绩均保持两位数以上增长,整体不错。茅台表现只能算平平,利润和收入增速都居中;五粮液呈下降趋势,增速最慢;洋河负增长两年降低基数后,后面两年不多,不过今年又下来的,跟五粮液是难兄难弟。古井贡在2020年下跌后,开启暴涨,利润更是如此。老窖一直保持着高速增长,汾酒涨幅更是直接封神。

2023年三季报,主要白酒保持较快增长。古井贡酒45%最高,其他依次是山西汾酒33%、泸州老窖28%、贵州茅台19%,最低的是洋河股份15%,五粮液14%。净利率增长更快,说明成长性更高,当得起更高的估值,所以古井贡酒、山西汾酒市盈率较高,达26倍多;洋河股份、五粮液市盈率较低,分别只有14倍多,17倍多。洋河更低,可能是因为洋河的增速下滑更快,增长乏力。汾酒增速下滑也很快,但依然保持着很高的增速。贵州茅台是个特殊的存在,19%的增长率净有高达30倍的市盈率,反映的是市场更认可茅台。泸州老窖28%的增长率却只有17倍多的市盈率,是什么原因致使市场不认可老窖?

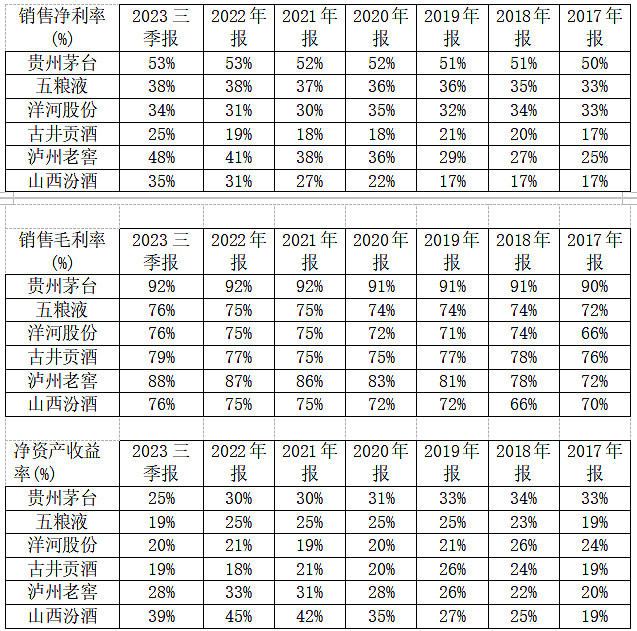

九、盈利能力

茅台的毛利率是最高的,净利率也是最高的。老窖次之。其他的毛利率差不多,但古井贡的净利率最低,原因是消费费用占比太高了。茅台就省了很多销售费用。老窖的毛利率净利率上升最快,汾酒次之,其他的上升幅度不大,应该是高档酒上升幅度更大的原因。净资产收益率,汾酒最高,其次是老窖、茅台,五粮液今年下来了,跟洋河,古井贡差不多。

十、运营能力

营业周期主要是存货周期。最长的是茅台,跟茅台4/5年的出厂周期有关。最短是的五粮液,且成逐年下降趋势。而泸州老窖却是呈上升趋势,直追茅台。原因是啥?

十一、偿债能力

汾酒、老窖、古井贡的负债率较高,茅台五粮液较低,洋河也降下来了,老窖高高在有息负债率,经营负债率跟茅台五粮液也差不多。古井贡跟汾酒就真是经营负债率高,经营负债率高不算坏事。速动比率汾酒是很差的,实际也没问题,它的其他流动资产里面有大量的存款。

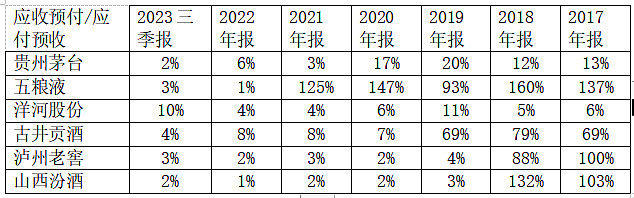

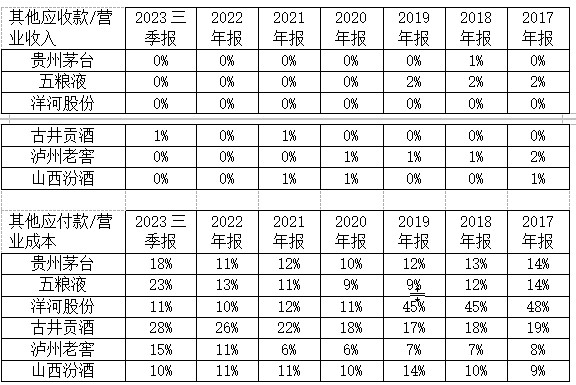

十二、其他应收应付

其他应收款比较少,没有藏风险。

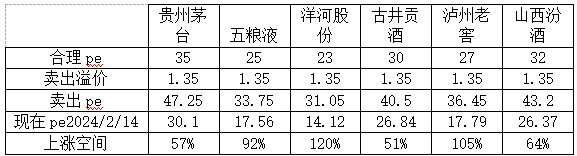

十三、估值

拍脑袋给个估值,当上涨空间吃亏10%以上时就换

贵州茅台$洋河股份(SZ002304)$ $五粮液(SZ000858)$ $古井贡酒(SZ000596)$ 泸州老窖山西汾酒