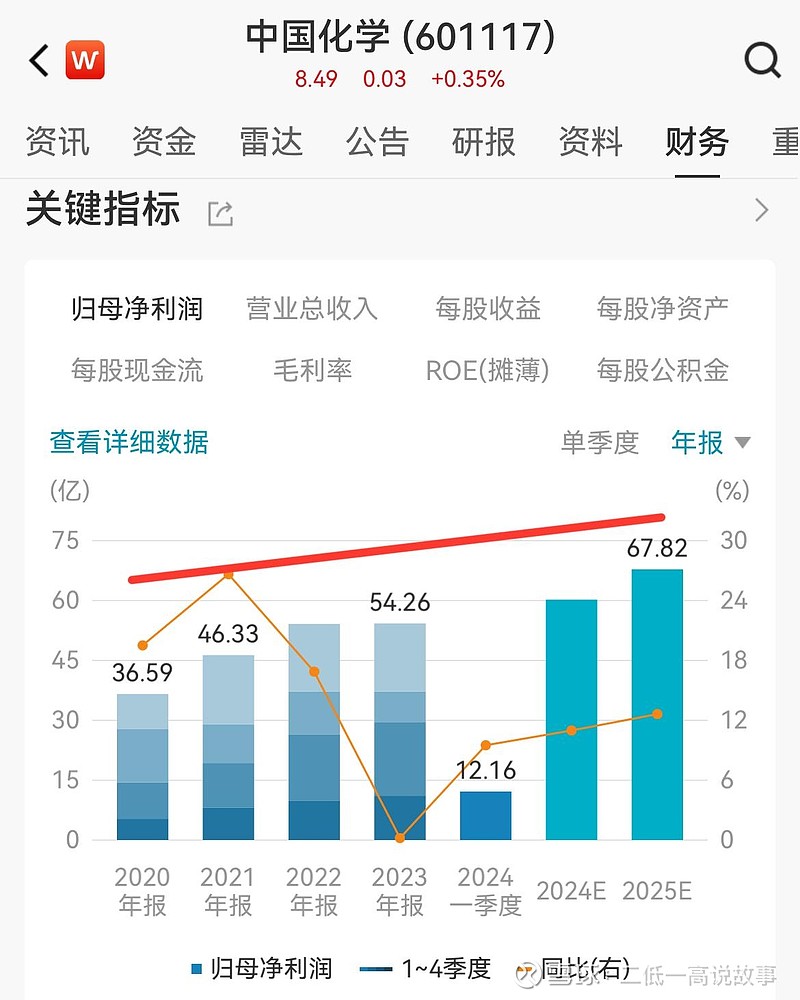

$中国化学(SH601117)$ PE 9.4倍,PB 0.88倍,ROE 9.4 %以上。ESG评级BBB。若以价值股定价合理计算股票价格6元以下明显低估委屈了。牛市到了挑战上看12~14元。目前估值于相对中低位。

趋势一旦形成势必上涨,跌深就是最大的利多,行情机会实际上是跌出来的机会,被错杀的优质股票已经具备了比较明显的配置价值。

#中国化学# 公司是一家集勘察、设计、施工为一体,知识技术相对密集的工业工程公司,是我国化学工业工程领域内资质最为齐全、功能最为完备、业务链较为完整的工业工程公司之一,在行业内具备专业化经营、市场化程度及业务一体化程度高的优势,公司所属行业为建筑业,业务范围涵盖建筑工程、环境治理、工艺工程技术开发、勘察、设计、施工及服务。公司建立了完善的研发平台体系,拥有国家级企业技术中心、国家能源研发中心、省级企业技术中心、省级工程技术研究中心、博士后科研工作站、国家高新技术企业。公司拥有经验丰富的管理团队以及一批代表国内先进水平的专业技术人才,集中了我国石油化工、煤化工、天然气化工和化学工业以及其他工程建设领域的主要力量。

$沪深300ETF(SH510300)$ $上证50ETF(SH510050)$