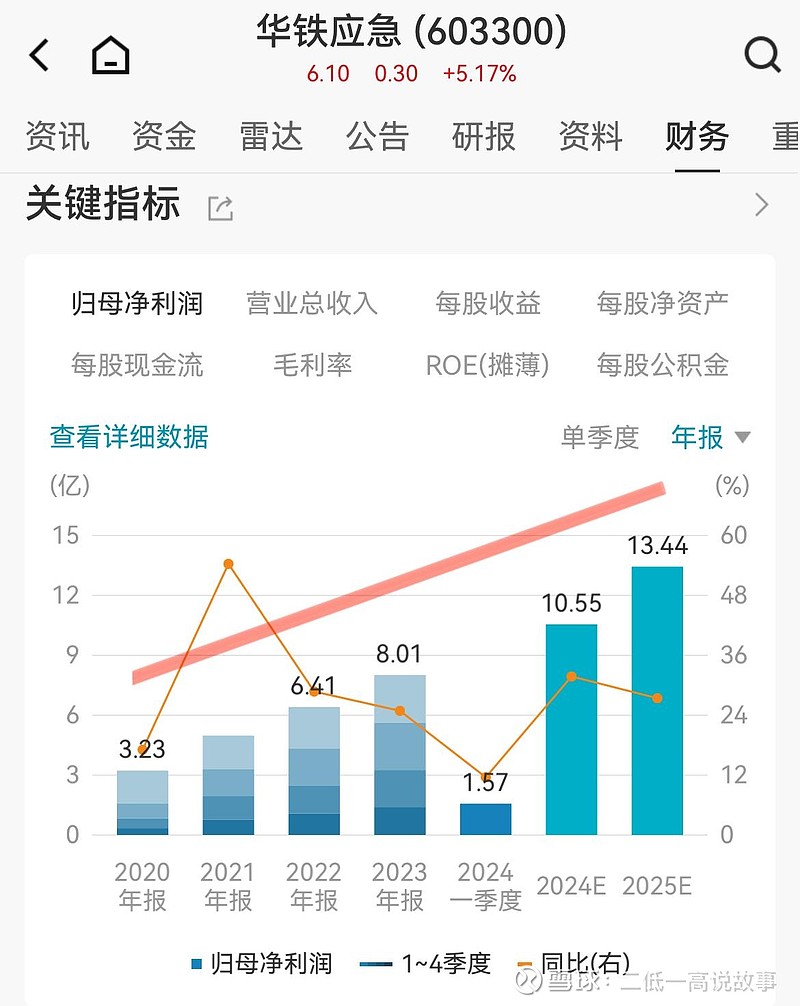

$华铁应急(SH603300)$ PE 14.7倍,PB 2.1倍,ROE 14.4%以上。ESG评级BB。若以价值股定价合理计算股票价格4.45元以下明显低估委屈了。牛市到了挑战上看8~9元。

沪深300破底翻,突破下降压力线,后续发展大概率往右上方发展。

趋势一旦形成势必上涨,跌深就是最大的利多,行情机会实际上是跌出来的机会,被错杀的优质股票已经具备了比较明显的配置价值。

#华铁应急# 虽然是中国设备经营租赁龙头企业,估值于相对中低位。

公司是一家旨在维护建筑体在施工过程中的稳定及施工人员安全,为各类城市轨道建设、高架桥梁建设、民用建设等提供专业的建筑安全支护设备租赁、成套方案优化以及深基坑维护、支持的高科技跟踪技术服务的安全科技型企业。在资产规模的快速扩充和业务快速发展的基础上,公司不断优化内部组织架构,先后设立了全资子公司,陆续在全国多个主要城市设立分公司及办事处。自公司创建以来,先后参与了中国中铁股份有限公司、中国铁建股份有限公司、中国交通建设股份有限公司等旗下各局多项国家重大工程建筑安全支护设备的租赁、优化设计、维护等业务服务,并研发了应力监测系统和自动加压系统,全方位保障施工安全。