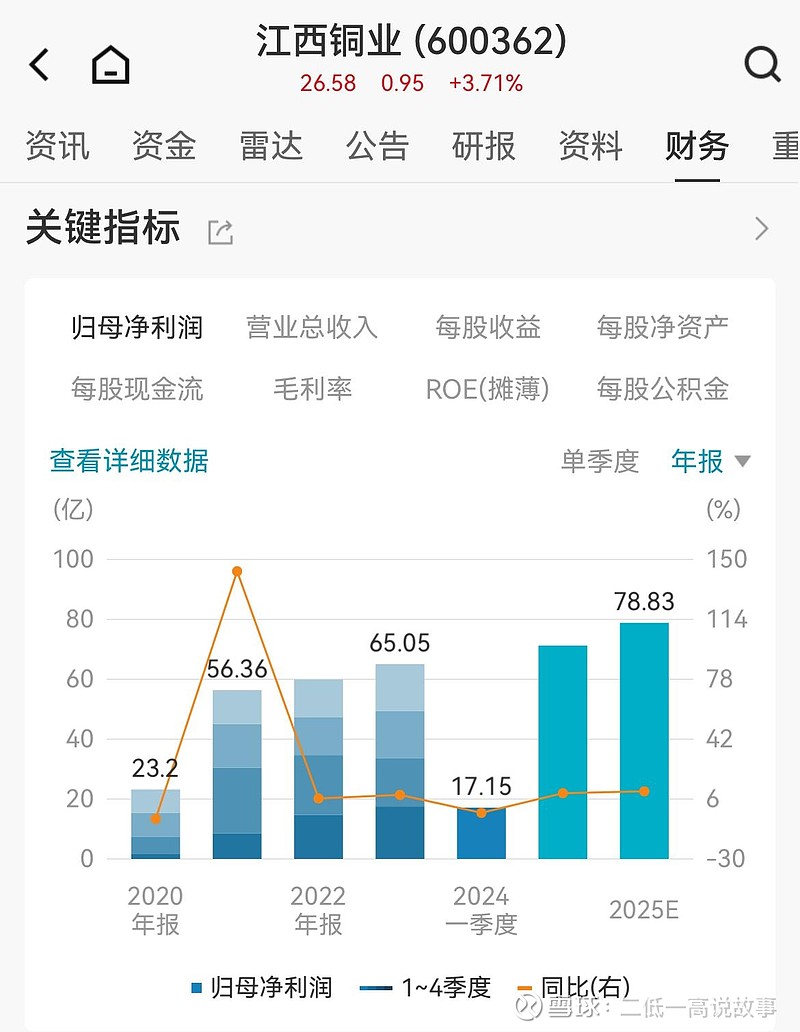

$江西铜业(SH600362)$ PE 14.1倍,PB 1.37倍,ROE 9.65%以上。ESG评级A。若以价值股定价合理计算股票价15.3元以下明显低估委屈了。牛市挑战到了上看32~40元。

趋势一旦形成势必上涨,跌深就是最大的利多,行情机会实际上是跌出来的机会,被错杀的优质股票已经具备了比较明显的配置价值。

#江西铜业# 虽然是国内最大的综合性铜生产企业,但估值处于向上发展相对中位往高位。

公司是集采矿、选矿、冶炼、贸易、技术为一体的国内最大的综合性铜生产企业,多元化的业务包括铜、金、银、稀土、铅、锌等多金属矿业开发,以及支持矿业发展的金融、投资、贸易、物流、技术支持等增值服务体系。公司不仅是中国最大的铜生产基地,也是中国最大的伴生金、银生产基地,还是中国重要的化工基地。公司生产的阴极铜在伦敦金属交易所和上海期货交易所注册,是期货市场主要交割品牌之一。公司已建立阴极铜、硫酸、电金、电银等产品质量保证体系,通过了ISO9002国际质量体系认证。