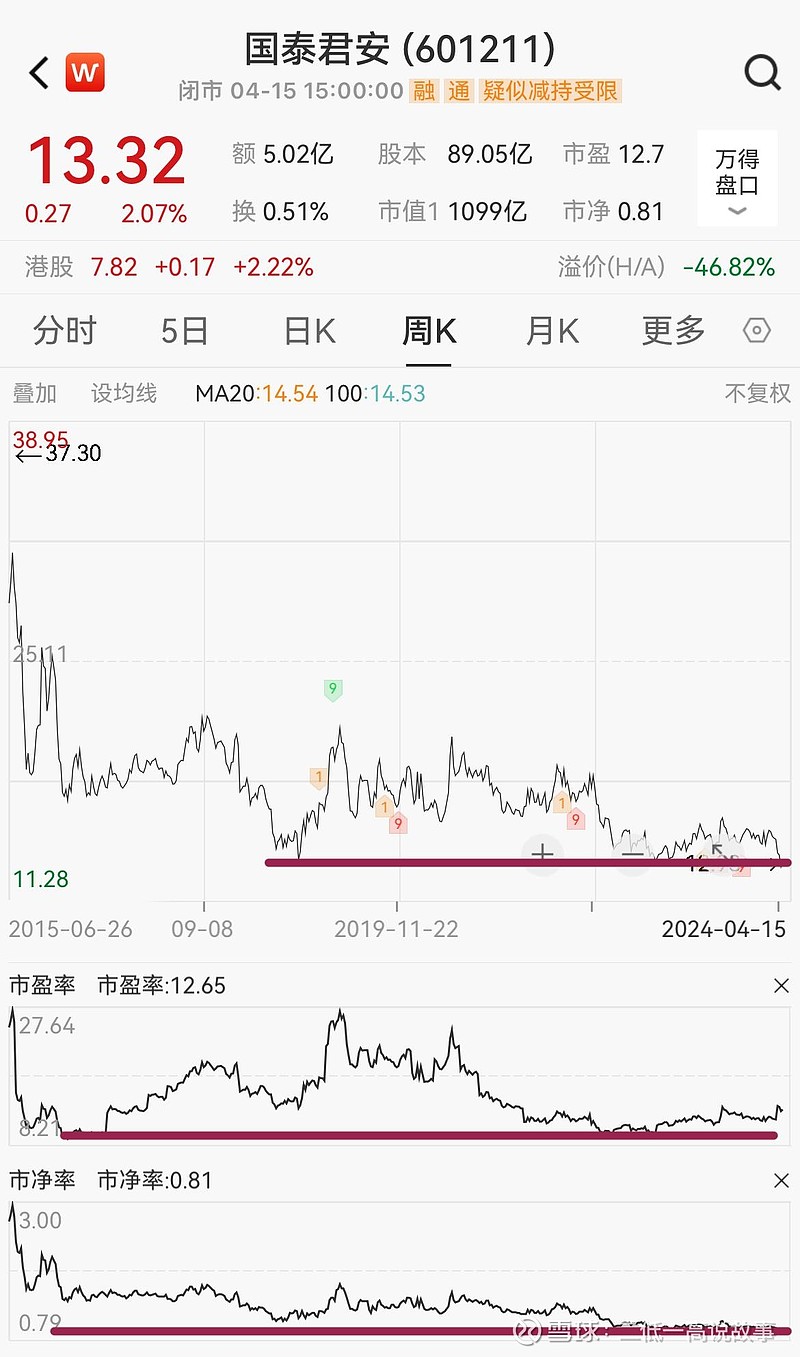

$国泰君安(SH601211)$ PE 12.7倍,PB 0.81倍,ROE 5.6%以上。ESG评级A。若以价值股定价合理计算股票价格达11元以下的话就明显极度低估委屈了。牛市挑战到了上看16~20元。

趋势一旦形成势必上涨,跌深就是最大的利多,行情机会实际上是跌出来的机会,被错杀的优质股票已经具备了比较明显的配置价值。

#国泰君安# 虽然是国内知名大型券商,但估值处于相对低位。

公司是中国证券行业长期、持续、全面领先的综合金融服务商。国泰君安跨越了中国资本市场发展的全部历程和多个周期,始终以客户为中心,深耕中国市场,为个人和机构客户提供各类金融服务,确立了全方位的行业领先地位。在多年创新发展过程中,国泰君安逐渐形成了风控为本、追求卓越的企业文化,成为中国资本市场全方位的领导者以及中国证券行业科技和创新的引领者。