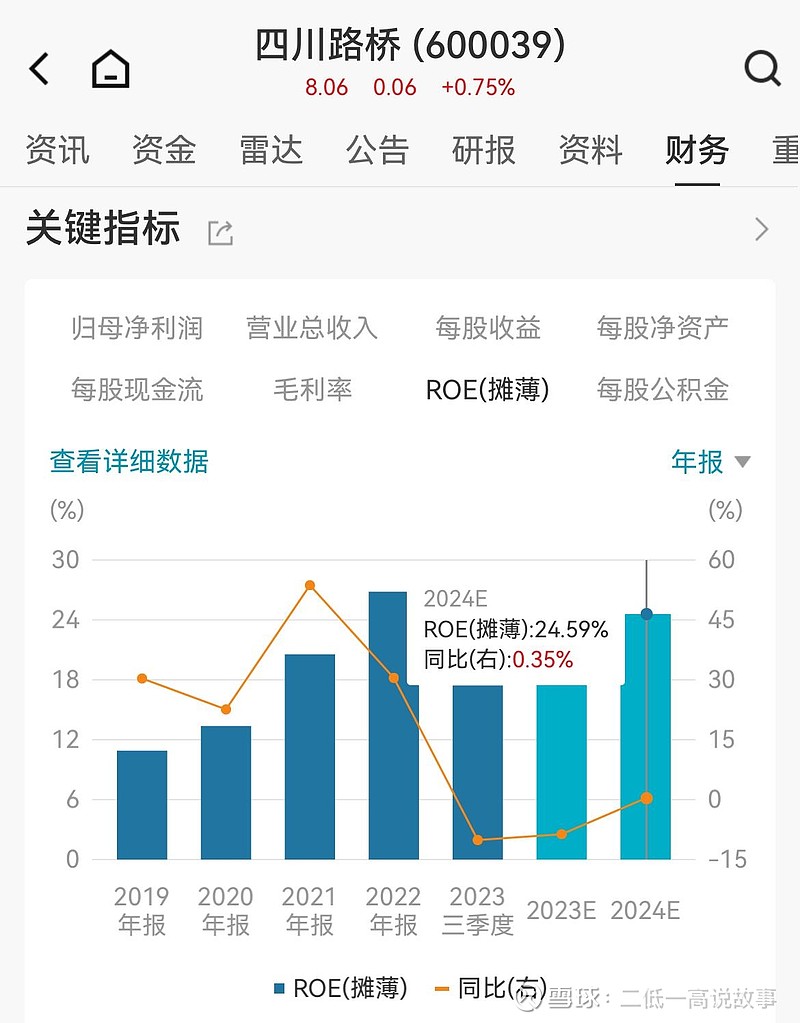

$四川路桥(SH600039)$ PE 7.2 PB 1.87 ROE 24%以上,股息率8%。若以价值股定价合理计算股票价格7元以下明显低估委屈了。上涨空间10-12元。

技术面:挑战站稳Ma20 8.13元,金叉Ma100 7.77元,趋势一旦形成势必上涨。回撤-30%以上,跌深就是最大的利多。行情机会实际上是跌出来的机会,被错杀的优质股票已经具备了比较明显的配置价值。

#四川路桥# 虽然是基础建设之中特估企业,但估值仍处历史相对低档。

$上证50ETF(SH510050)$ $沪深300ETF(SH510300)$