$建设银行(SH601939)$ 大A股周五走出破底翻,一口气站上五日线,接下来就看后续力能有多强大,不管反弹还是反转,短线上都是买进讯号。

技术分析:10.47元有撑,股价沿著Ma100持续稳中上涨,压力前高12.67元附近。以同等涨幅计算短线满足价:11.5-9.25+10.26=12.49元

分紅政策:2015至2022年,派息总额占税后利润的比例一直稳定在30%的水平。持续关注广大股东意愿,通过精细化管理,提质增效,在支持经济社会高质量发展的同时,努力实现自身发展,继续以稳健可持续的经营业绩回馈广大股东的信任和支持;审慎评估和应对不确定因素对资本充足率的影响,适度留存未分配利润用于补充资本,提升内源性资本补充能力,以满足资本监管要求和奠定未来长远发展的基础;后续将密切关注宏观形势对经营管理的影响、监管机构指引要求和国内外大型银行动向,综合评估相关因素对未来分红政策的影响。

养老金融:作为战略性业务,建立跨板块、跨机构的协同经营机制,成立养老金融领导小组,统筹推进集团养老金融研究规划与体系建设、养老产业综合投融资、个人养老金账户和社保卡拓展。制定服务体系建设方案,以打造“养老金融专业银行”为“一个目标”,发挥好“客户、资产、科技”三大优势,突出“专业稳健一站式”养老金融特色,构建“养老金金融、养老产业金融、养老服务金融和养老金融生态”四位一体的养老金融服务体系。 2) 2015年,发起成立的建信养老金,是国务院批准试点设立的国内首家专业养老金管理机构。该公司持有企业年金受托管理、账户管理、投资管理等牌照,母行持有企业年金托管牌照。在母子公司共同开展年金业务的背景下,在企业年金方面先天据有“建信养老金受托管理、账户管理、投资管理 母行托管集团综合服务”的年金全流程解决方案优势。 自2021年9月至今,子公司建信理财、贝莱德建信积极参与养老理财产品试点工作,分别发行建信理财“安享”固收类养老理财、贝莱德建信“贝安心1期”2款养老理财产品,合计募集规模约190亿元,行业排名前列。 养老理财产品在功能、投向等方面体现显著养老属性,有效助力养老第三支柱建设。一是产品功能体现灵活性、丰富性和便利性,产品以超低认购起点、灵活产品形式、“普惠金融”特色的销售费率、分红条款等服务客户养老需求。二是产品投资业绩总体稳健,体现“养老”属性,养老理财投资重点突出“养老”属性,通过设置多重风险保障机制,平滑产品净值波动,体现长期、稳健特色。 以养老产业金融为抓手,积极服务养老实体产业。一是明确养老信贷发展策略,以差异化政策支持产业发展,明确养老信贷投放重点。二是积极传导普惠养老专项再贷款货币政策工具,大力推进普惠养老贷款投放。三是加强统计信息化管理,优化信息系统养老产业债项标签标识功能。

投资业务:公司在公司金融、个人金融及资金资管业务分部拥有建信金租、建信财险、建银咨询、建信投资、建信股权、建银国际、中德住房储蓄银行、建信人寿、建信佳房、建信基金、建信信托、建信期货、建信养老、建信理财、建信住租等多家综合化经营子公司。其他业务分部的综合化经营子公司主要是建信金科。2023年5月,收到 《北京银保监局关于建信消费金融有限责任公司开业的批复》(京银保监复329 号),控股子公司建信消费金融有限责任公司已获准开业。2022年,综合化经营子公司总体发展良好,业务规模稳歩增长。2022年末综合化经营子公司资产总额7,819.50亿元,2022年实现净利润81.86亿亿元。债券投资业务按照全行资产负债年度经营计划安排有序推进,目前投资进度与计划进度基本一致。

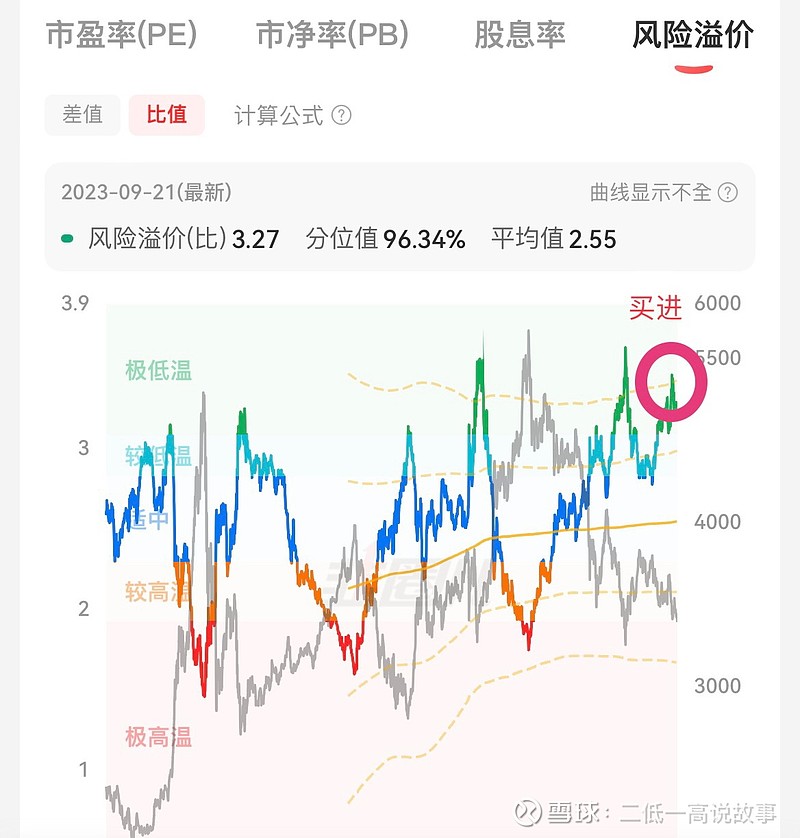

沪深300全收益指数(H00300),自2008.07~2023.06期间由1,685点涨到5,226点,增值2.1倍,年化报酬率约为+7.8%;如于前一波高点2021.02 7567点成功逃顶,增值3.49倍,年化报酬约12.6%。目前PE 11.68倍,PB 1.31倍,市场温度25度。风险溢价比3.27,性价比高。

恒生总股息累计指数(HSIRH),自2008.10~2023.06期间由21525点涨到62364点,增值1.89倍,年化报酬率约为+7.5%;如于前一波高点2021.02 93236点成功逃顶,增值3.33倍,年化报酬约12.6%。目前PE 8.93倍,PB0.92倍,市场温度13度。目前报酬低于平均水准,未来都将上涨回归趋势。目前性价比高,机会大于风险。$建设银行(00939)$ $恒生指数(HKHSI)$