华东医药的主要收入为制药工业、商业以及医美。

一、制药工业也就是中美华东:

1、阿卡波糖片2020年 4 月份开始全面执行国家集采,但自己没有获得集采。2、百令胶囊获国家医保集采2021 .3 .价格降幅 33.8%;3、2020年8月,全资子公司中美华东阿那曲唑片(1mg)、博华制药多潘立酮片(10mg)在第三批全国药品集中采购中双双中标。2020年12月中美华东的百令胶囊和阿卡波糖咀嚼片(阿卡波糖片没有进入集采)分别参加了国家医保局的医保支付标准及医保续约谈判并均谈判成功。2021年2月,中美华东的泮托拉唑注射剂(40mg)在第四批全国药品集中采购中顺利中标。

根据以往数据, 阿卡波糖片占比31%,百令胶囊占26%的份额。因此我们关注制药工业主要看看华东医药的阿卡波糖片和百令胶囊。

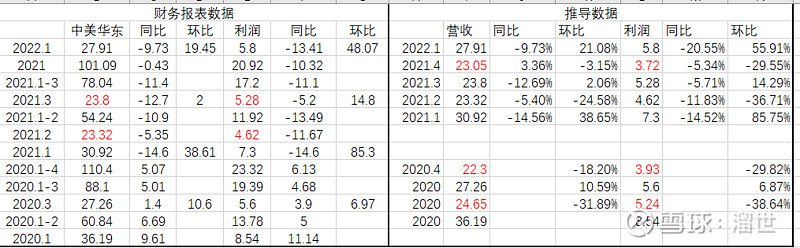

我查看了往年的季报、年报数据分别罗列出了中美华东的数据如下(标红为计算数据,黑字体为财报体现数据))

我们来看看2020到现在数据怎么样:

因为2020年4月阿卡波糖片开始集采,2021.04月开始百令胶囊价格降幅 33.8%,一定程度影响药物的销售以及利润,假设其他药没有影响,根据上图可以观察:

A、在假设其他药物没影响的情况下,2021.01季度和2020.01季度比较,会受到阿卡波糖片集采的影响,因此同比营收-14.56%,利润-14.52%,可以大致认为都是阿卡波糖片导致的。但是查看随后2-4季度可以看出,同比数据负数越来越低(利润同比-11.83、-5.71、-5.34),可以大致推断阿卡波糖片在逐步解决集采导致的问题。

B、2021.1季度百令胶囊还没有集采降价,但是2022.01季度已经是降价之后的销售数据。因此作对比的时候,百令胶囊是会影响数据的比较的。假设百令胶囊仍然占比26%。因为价格下降33%。那么大致会影响营收-8.5%左右。现在数据是-9.73,所以还是可能没有解决或者其他集采导致的药物销售数据不好,需要综合分析。

C、同时,可以观察1季度是销售最好的,然后基本是逐季度下降的。因此环比数据的营收和利润都体现工业的药品集采还没有完全解决,还需要继续观察。

二、医美2021年度报表中已经剔除宁波公司 所以年报和2022年1季度的医美都是新收购的公司和国际化公司的贡献,和2021年的数据比较不具备可观察性。

总结:

1、2021年度工业中的医药集采导致的影响整体上看在逐步解决。观察2021年阿卡波糖片同比数据的好转,可以有效支撑公司在丢标以后采取的努力。但是百令胶囊价格降幅的数据因为其他药品集采导致无法确认,需要继续观察后续季度财报。

2、医美确实在持续加力,排除了宁波公司的数据依然大于2020年和2021年1季度数据可以明确看出医美在快速发展。

后期仍需要持续观察集采对于公司制药工业的影响以及医美进展情况。