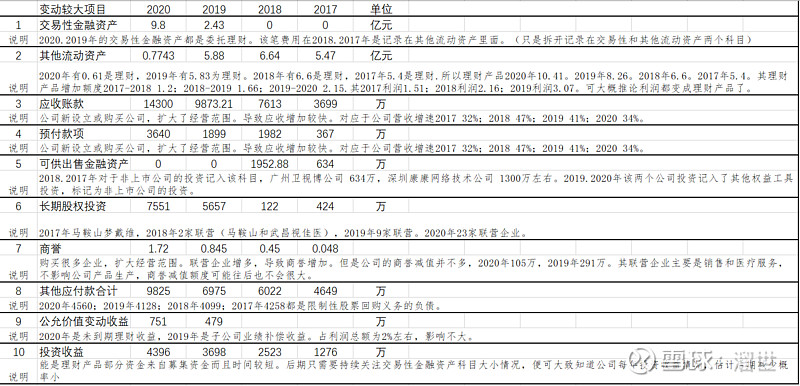

一、财务数据中异动较大数据备注

二、公司资产构成

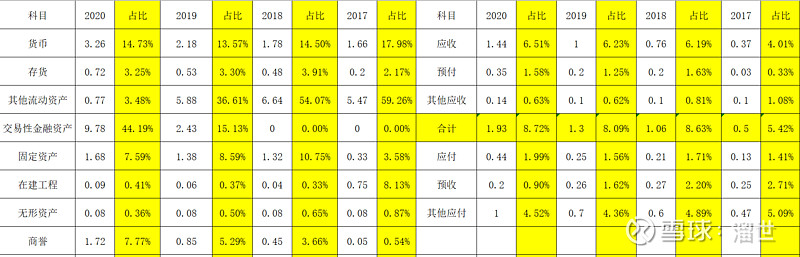

1、公司资产中,交易性金融资产(2019年前在其他流动资产)都是理财产品,可大致等同于现金。因此公司的资产中货币,现金占比大概在60-70%之间。

2、固定资产在9%左右,基本属于轻资产。公司的主要经营模式是经销商模式,公司主要生产产品,产品销售都是有联营企业或者经销商负责。因此其固定资产主要是生产产房和培训基地。

3、商誉占比逐年增加。同时伴随着联营企业数量的增加。后期对于公司的扩展,还需查看公司联营企业的增加情况,毕竟销售情况都在联营企业和经销商家数。因此后期商誉增加也是无法避免的情况。但是联营企业家数的增多,导致某个联营企业不达预期从而发生商誉减值的数值也不会很大,对于当年度资产减值影响应该有限,所以对于净利润影响有限。不必过分担心。

4、公司应收账款占比6%左右,公司应收账款周转天数在50天以下。可知公司应收较为乐观。同时计算公司应收账款1-4年的数据,可得出下表回款数据,可见4年内的不还款概率为0.21%、3.75%、0.35%。

三、非主要因素影响

观察利润表,营业成本、销售、管理、研发、财务费用大致与营收保持同步,基本对于净利润影响是可以预测的。但是对于资产减值、信用减值、投资收益等却会有可能发生大的暴雷现象。

1、资产减值损失

2020、2019年资产减值都是公司的商誉减值,之前在“二”中已经表述(2018、2017包含坏账准备,会计准则变更,我们不在考虑这两年)。由于公司对于存货没有减值计提准备,或许是公司考虑存货周转天数为120天左右,同时采取预定后生产的模式,因此对于存货并没有做跌价准备。但是后期需要关注存货周转天数变动情况。公司主打塑形镜和护理用品,周转率较快,可仍然不用担心资产减值损失暴雷。

2、信用减值损失。

公司回款能力较好,4年内不还款概率较低,因此不用不过担心信用减值损失。

3、投资收益

公司投资收益都来自理财产品收益,因此只要公司交易性金融资产变动不大,那么其投资收益变动也将很小,对于当期利润影响有限。