一、上市情况

1、公司2017年1月上市,发行价23.8 发行1700万股 占比25% 总股本6800万股 。发行时市值16.2亿元

2022.01.14市值420.2亿元 市盈率(动)71.14。16年净利润1.14亿,21年预计6亿左右

截止目前,市值增加26倍左右。利润增长贡献5倍市值增长,其余都属于市盈率及情绪贡献。

2、2017年募集的目的:

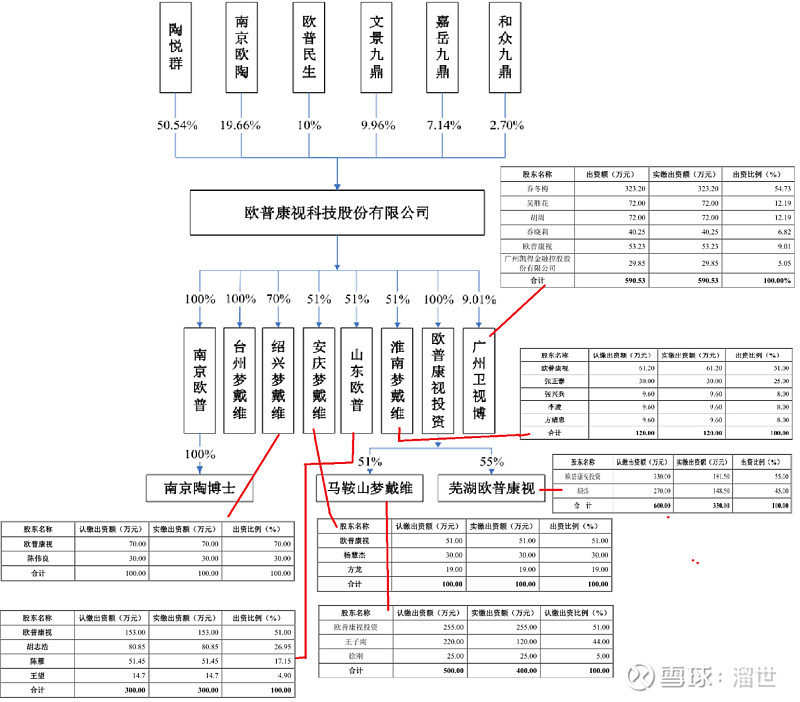

3、股权结构

二、公司经营情况

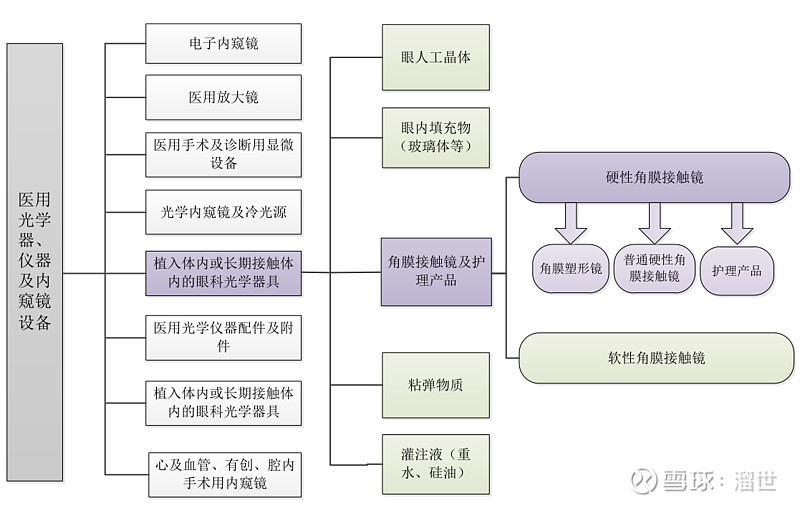

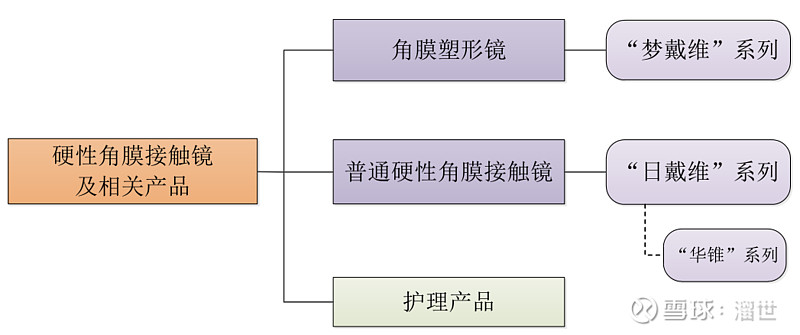

1、产品分类

其在行业的分类如下图所示:

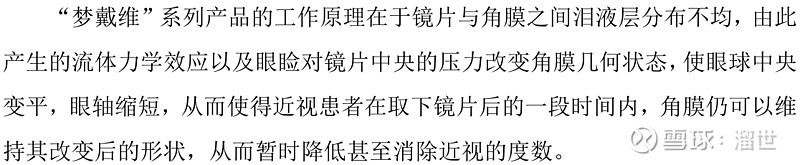

2、各产品原理及情况

(1)塑形镜

局限性

(2)硬性角膜接触镜

和软性角膜接触镜俗称隐形眼镜,硬性角膜接触可用时间2-3年,软性角膜接触不行。

总结:公司角膜接触镜产品具有垄断性:产品属于第三类医疗器械,生产经营需要国家注册登记,许可才行。上市之日,公司是我国大陆地区唯一获得国家食药监总局颁发的角膜塑形镜产品注册证的生产企业(ok镜),也是少数硬性角膜接触角产品注册证的生产许可企业之一

2017年时候获批的ok镜资格企业。国外产品居多,具体如下:

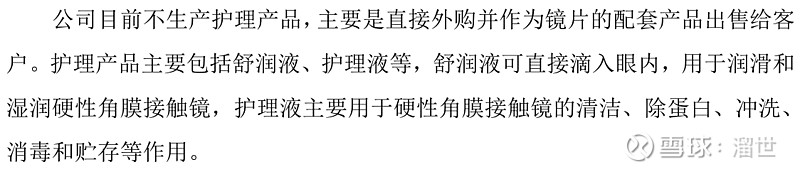

(3)护理产品

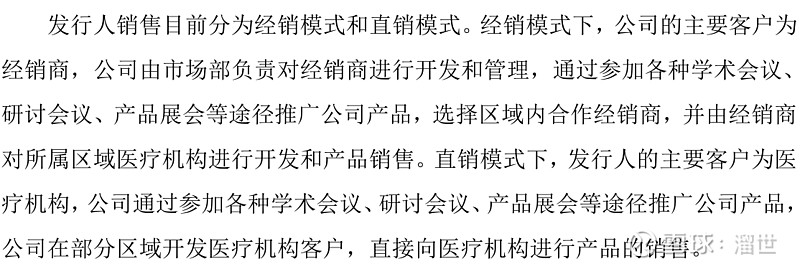

3、公司经营模式

(1)公司销售模式(对于经销商不提供验配人员和验配服务)不面对客户,那么经销商或许是经营的关键,其经销商的营业利润足够高,加之产品的品质保证,才能发展更多的经销商,产生更多的销售量,当然势必也会导致终端价格的居高不下。民营医院成为销售主体,因为公立医院主要针对眼疾的治疗,近视的治疗较少。

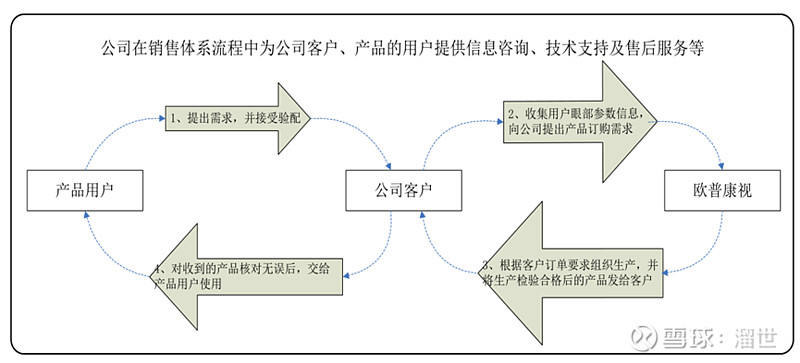

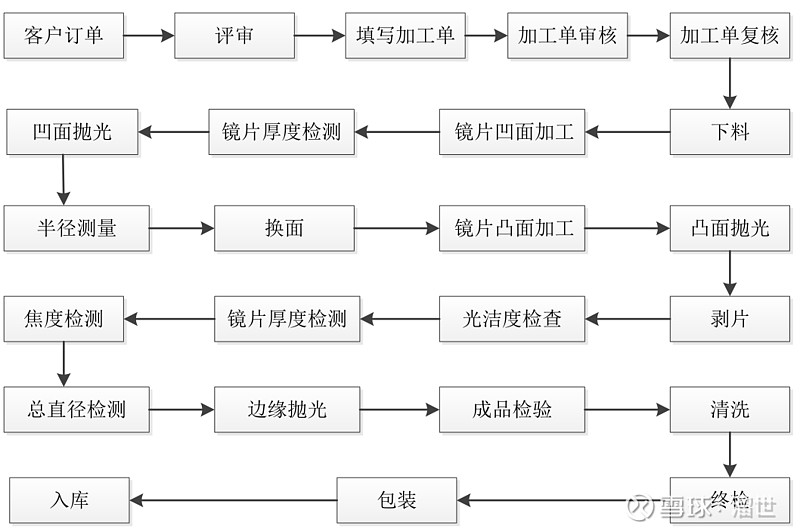

(2)公司生产模式

公司对于产品的生产是定制化的,所以库存应该较少,具体生产流程如下:

公司存在退货,换货的需求。具体详见公司招股说明书。

三、具体营业数据

1、往年销售数据

各产品毛利润情况:角膜接触镜占比减少导致总体毛利润降低

地区销售数据

表中数据,华东地区是公司主要销售地区,占比较高。

后期需要关注公司对于其他地区的发展变化以及华东地区销售情况的变动情况,看是否加大销售地区的扩展以及品牌宣传,如果加大了,可能说明市场竞争变成了存量博弈,需要品牌效应,质量保证作为基础。

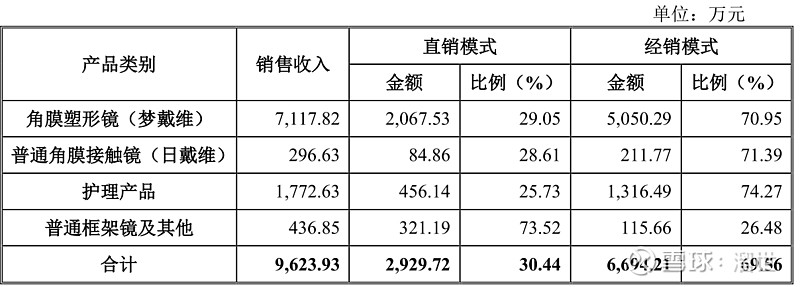

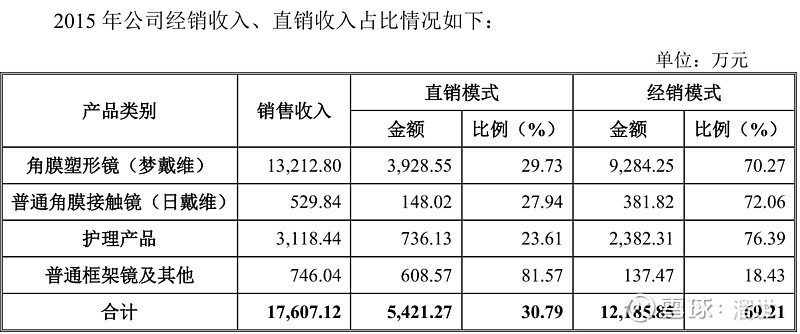

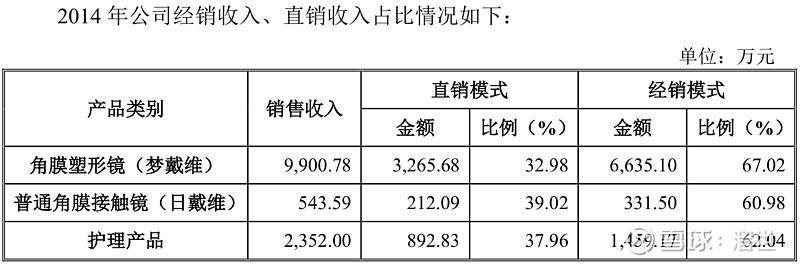

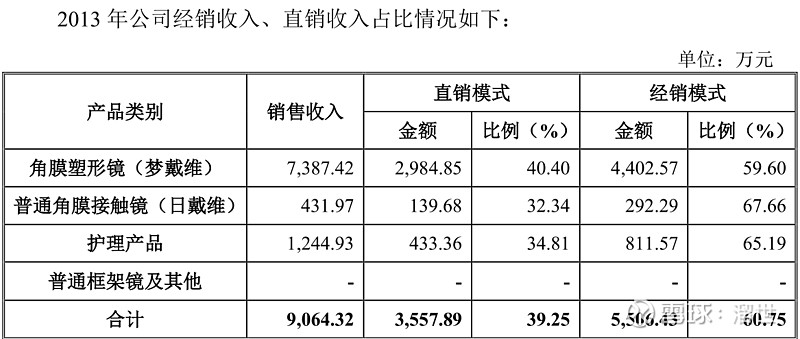

(2)销售模式数据(直销、经销)。普通镜框公司直销较多,其实普通镜框对于普罗大众应该没有所谓的品牌效应。

2016年上半年销售模式数据

上图数据可见经销商比例逐年升高,直销比例大概在30%左右,公司的直接销售能力较弱,或者说直销需要直接对接医院,或者自建医院,其会带来巨大的定地定人的公关费用以及建设、经营成本。因此对于公司的经营要持续观察公司经销商数据的变动情况。

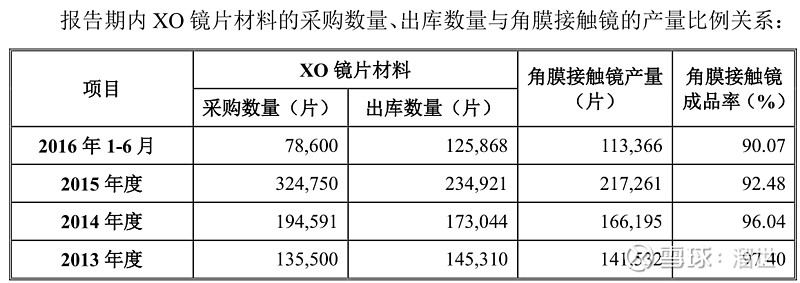

(3)企业生产产能、产量、利用率情况如下:

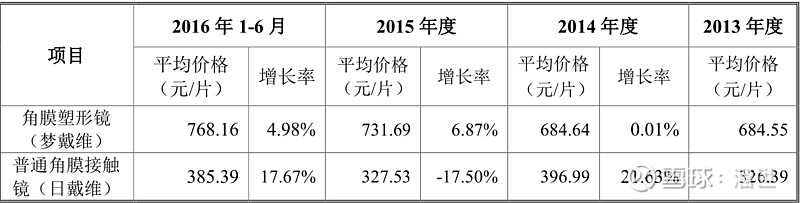

(4)企业产品对于客户的销售价格变动情况:

公司对于直销商的价格较高,经销的价格较低。正常的商业逻辑都是直销利润率较高,经销的利润率较低。那么成本一样的情况下,给直销的价格应该高于经销的价格,符合逻辑,但是价格差距巨大很值得回味,所以后期需要仔细研究。(公司解释这样对于经销商有更多利润空间,增加积极性,需要考证说法)

(5)企业经销商(不包括直销)数据。后期需要关注经销商家数及销售收入变动情况。

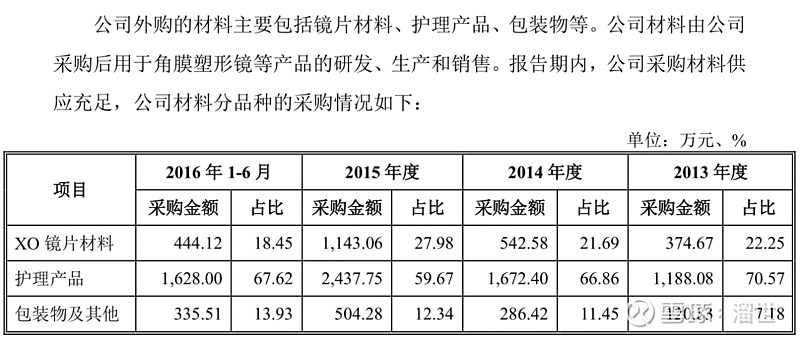

(6)产品成本构成

其中

四、后期需要关注点

1、公司经销商情况,比如经销商家数,经销商总体销售额度情况。

2、公司在行业竞争中的地位,占有率等情况。同时需要关注有无新的企业获批进入该行业,导致毛利润里下降。

3、公司对于全国其他片区的扩展、销售情况,了解公司未来增长情况。一个地区的客户数量变动不大,其销售额的增长可能是品牌效应或者经销商毛利润增大带来的更宽的销售面积。

4、关注公司有无不好的负面新闻,因为直接对眼睛的产品、如果出现比较严重的后果(法律起诉事件的出现),将极大影响产品、企业形象,导致企业经营情况变坏。