1.2023年总营收145亿,净利润45亿。其中控股99%的子公司金赛药业营收110亿,净利润45亿。几乎所有利润全靠金赛提供。

2.金赛主营业务为生长激素,在生长激素领域,金赛药业拥有“纯化的PEG化人生长激素缀合物及其药物制剂”的发明专利和“含PEG化人生长激素缀合物的药物及其应用”等发明专利,其中上述两项专利申请日期为2008年,保护期20年,即2028年专利到期。

3.像这种生长激素的衍生物,并不是只有一种制作方法。所以这个专利,只是保护了这种制作方式。

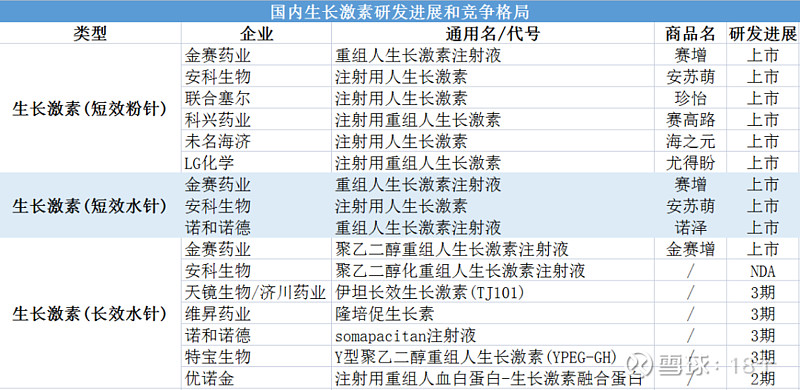

4.目前国内在售的生长激素分三种:短效粉针剂、短效水针剂、长效 针剂,售价由低到高,疗效和便利性也是如此。(长效水针目前只有金赛有)

5.长春高新在2021年披露的《投资者关系活动记录表》中显示,金赛药业的收入中粉针(注射用人生长激素)占比约8%—9%,水针(重组人生长激素注射液)占比超70%,长效水针(聚乙二醇重组人生长激素注射液)占比增长到12%—13%左右。即生长激素的营收占金赛营收90%左右。

6.金赛2023年营收110亿,估算其中生长激素营收约99亿。生长激素治疗费约每年约3-10万。按5万算,每年20万个人接受治疗,营收100亿。每年新生儿900万。20/900=1/45。即每出生45个人,就有1个人去接受生长激素的治疗,才能把目前的营收维持下去(没考虑安科生物等其他公司的产品)(当然人们不可能匀速的去打针,加上之前未接受治疗的人群的存量市场,所以营收短期内很高,也不能证明财务造假)

6.不考虑造假不造假问题,单说市场,如果生长激素销售已经超过100亿,则目前生长激素的市场,可能已经饱和,甚至预支了未来几年的市场。每45个孩子,就有一个去打针,私以为,是不现实的。

叠加集采风险、金赛大客户疑云、注射副作用、山海关企业,不介入为好。

(补充:忽略了1点,生长激素需要打1-3年,按最大数3年算,就是营收天花板再扩大3倍。换算成孩子,也就是45*3=135,每出生135个孩子,就有1个接受生长抑素治疗。个人以为,即便如此,还是不太现实。)